一、美国关税政策的倒逼效应与昇兴股份的应对逻辑

2025年美国对中国加征关税的力度进一步升级,特朗普政府将部分商品税率提高至60%,并对铝及钢铁制品全面征收25%关税。这一政策对中国制造业形成双重压力:直接成本冲击(部分行业毛利率压缩5-8个百分点)与产业链重构倒逼(加速产能向越南、墨西哥等第三国转移)。在此背景下,昇兴股份的东南亚产能布局展现出独特的战略价值。

关税规避路径选择:

越南作为RCEP成员国,对欧盟出口关税降至0%,而昇兴越南工厂的产品通过原产地规则转换,可规避美国对华高额关税。参考海象新材案例,越南工厂出口美国的关税成本仅为5.3%,相较中国本土出口优势显著。此外,越南对先进制造业设备免征进口关税的政策(节省成本约8%),叠加国内13%的出口退税,形成双重成本优势。

二、昇兴股份的出海核心竞争力

1. 东南亚产能布局的稀缺性壁垒

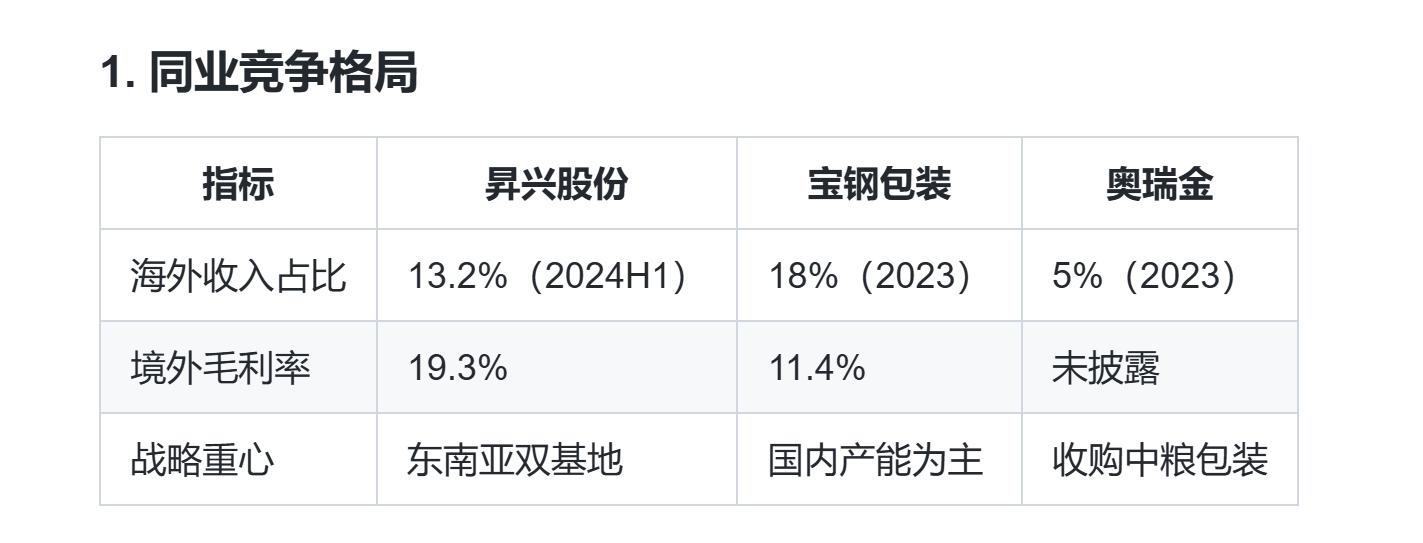

昇兴在柬埔寨(14亿罐/年)与越南(12亿罐/年)的双基地网络已形成战略卡位,其境外毛利率高达19.3%,显著高于宝钢包装(11.4%)和中粮包装。这一优势源于:

成本优势:越南劳动力成本较国内低30%,且供应链本地化程度高。

政策红利:RCEP框架下,越南对日韩出口关税从3%降至0%,而原产地累积规则允许整合区域内原材料以获取优惠资格。

2. 金属包装行业的结构性机遇

东南亚市场二片罐需求预计从2019年的490亿罐增长至2025年的700亿罐,复合增长率达6.5%。昇兴作为A股唯一在东南亚大规模布局两片罐的企业,占据先发优势。其越南工厂单价较国内市场高10%-15%,叠加高毛利率(22.9% vs 境内13.5%),形成盈利弹性空间。

3. 客户绑定与技术协同

昇兴深度绑定泰国红牛等国际客户,并通过“贴进式”生产布局降低物流成本。尽管当前境外收入60%依赖大客户,但其在越南Vinamilk、印尼ABC饮料等本土品牌的拓展已初见成效。技术层面,公司通过收购太平洋制罐工厂完成设备升级,产能利用率提升至70%以上。

三、对标分析:竞争优势与潜在威胁

1. 同业竞争格局

显然,昇兴的东南亚布局更具地缘战略价值。

2. 关税应对策略差异

昇兴股份:以越南为跳板规避关税,享受RCEP政策红利。

奥瑞金:通过收购澳洲Jamestrong切入欧美市场,但面临欧盟碳关税压力。

宝钢包装:在墨西哥新建电弧炉,使用北美废钢以符合本地化要求。

四、市值博弈:游资偏好与机构介入的临界点

1. 短期游资驱动逻辑

昇兴当前市值58.8亿元,日均成交额不足2亿元,符合游资对“小市值+强故事”标的的偏好。技术面上,2025年3月主力资金净流入2544万元,但换手率仅22.65%,显示筹码收集空间仍存。RCEP政策落地与越南工厂投产可能成为炒作催化剂。

2. 机构配置的突破路径

机构介入需满足两大条件:

流动性升级:市值突破100亿元以符合风控标准。

业绩验证:2025年越南工厂产能利用率需达80%,拉动海外收入占比至18%-20%。若实现,PE有望从11x向行业平均16x修复。

五、风险与估值平衡

1. 潜在风险点

客户集中度:红牛系依赖度过高,若天丝红牛合作生变将冲击业绩。

地缘成本上升:越南劳动力成本年增8%,可能侵蚀成本优势。

汇率波动:人民币兑美元波动1%将影响净利润0.6%。

2. 估值模型推演

DCF模型测算显示,2026年海外收入占比突破25%后,被动资金流入可能推动市值突破120亿元。

六、结论:龙头潜力的关键变量

昇兴股份的龙头地位取决于三大变量:

产能释放节奏:越南工厂2025Q2投产,产能利用率需稳定在75%以上。

客户结构优化:将红牛系依赖度降至50%以下,拓展东南亚本土品牌。

并购能力突破:收购印尼PT. Canpack等区域厂商以加速整合。

策略建议:面对美国关税大棒,昇兴凭借东南亚产能壁垒与RCEP红利,已显露龙头股基因,但需警惕地缘成本与同业挤压的持续压力。

本文作者可以追加内容哦 !

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")