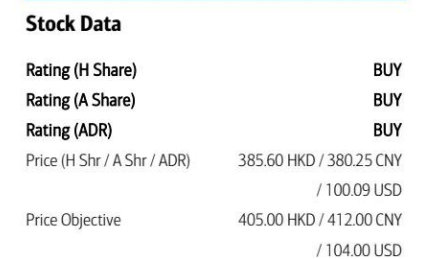

腾讯公布了 2024 年第四季度出色的业绩,营收同比增长 11%,每股收益(EPS)同比增长 33%,同时人工智能相关的资本支出大幅增加。此外,公司承诺 2025 财年至少将 800 亿人民币用于股票回购(2024 财年超过 1000 亿人民币)。营收实现两位数增长(同比增长 11%,大幅领先于市场普遍预期 / Visible Alpha 共识数据的 8%),这得益于长青游戏的增长以及主要由人工智能驱动的广告收入增长。调整后营业利润同比增长 21%(市场普遍预期增长 22%/Visible Alpha 共识数据增长 20%),而每股收益同比增长 33%,主要是由于联营公司利润大幅提升。主要亮点包括:

游戏和营销服务(广告)表现亮眼:游戏业务增长更快(同比增长 20%,得益于长青游戏的增长以及由人工智能驱动的升级,使得用户点击转化率提高了 17%,超出预期),而金融科技 / 企业服务业务收入基本符合预期(受宏观经济影响,商业支付收入同比持平,交易规模有所下降)。

运营杠杆持续发挥作用:毛利率(GPM)/ 营业利润率(OPM)/ 净利润率(NPM)分别同比提升 2.6 个百分点 / 2.8 个百分点 / 4.6 个百分点。其中,营销服务的毛利率从 2024 年第三季度的 53.0% 回升至 57.7%。

人工智能资本支出大幅增加:腾讯 2024 年第四季度资本支出为 370 亿人民币,超过了同期阿里巴巴的水平(2024 财年第四季度阿里巴巴资本支出为 240 亿人民币),也高于腾讯自身 2024 财年第四季度的 77 亿人民币(2024 财年自由现金流为 45 亿人民币)。管理层预计 2025 年资本支出占营收的比例将保持在 10% - 15%(2024 年为 12%),人工智能投资将提高广告业务的生产效率,延长游戏的生命周期,并加速用户对腾讯人工智能应用的使用以及企业对其的采用。

鉴于营收和利润超出预期(截至撰稿时,Prosus 股价上涨 2%),我们预计在财报电话会议上的关键关注点和讨论点将集中在以下方面:

人工智能应用进展和人工智能资本支出:随着混元大模型 R1 应用于微信 AI 搜索(腾讯发现微信搜索的每日查询量迅速增加),且 2024 年第四季度资本支出显著增加,投资者关注腾讯在人工智能应用方面的进展(包括潜在的微信 AI 助手),以及对 2025 年投资节奏和资本支出水平的预期。同时,我们注意到公司预计 2025 财年资本支出占营收的比例为 10% - 15%,并承诺 2025 年用于股票回购的资金为 800 亿人民币(2024 年超过 1000 亿人民币)。

2025 年上半年与下半年游戏业务增长前景:我们预计腾讯的长青游戏整体将保持良好增长态势,但需注意,由于去年 5 月推出了《地下城与勇士:起源》(mDNF),2025 年下半年国内游戏业务将面临较高的基数效应。2025 年春节期间,《王者荣耀》和《和平精英》表现出强劲的营收趋势,投资者将期待管理层对 2025 年游戏发布计划及预期的评论。

由广告技术 / 电子商务驱动的在线广告增长前景:凭借广告技术产品 3.0、更高的视频号参与度以及不断发展的电商小程序,投资者关注电商小程序进一步拓展至货架电商领域的情况,以及视频号广告的进一步增长潜力,这两者都可能将微信的广告潜在市场从社交 / 媒体广告进一步扩大到电商广告领域,同时关注管理层对 2025 财年营销服务增长前景的评论。

金融科技 / 企业服务业务增长前景:受宏观经济影响(交易规模下降),该业务增长在 2025 年将逐渐缓和,随着比较基数逐渐升高,投资者关注金融科技业务收入从 2025 年开始的增长情况,以及人工智能对企业服务收入、云业务和电商佣金收入的促进作用。

毛利率 / 营业利润率进一步提升的前景和驱动因素:我们预计在 2025 年,营收增长与毛利润增长、营业利润增长之间的差距将逐渐缩小。

总体而言,腾讯稳健的业绩表现进一步强化了我们的观点,即腾讯独特的微信生态系统和全球游戏资产,加上多种货币化手段,将使其在宏观经济周期中实现收益的复合增长。同时,鉴于微信超级应用潜在的人工智能代理功能、不断增长的闭环交易能力,以及腾讯云在中国公有云市场排名前三的地位,我们认为腾讯仍是人工智能应用的主要受益者。

我们对腾讯的评级为买入,基于分部加总估值法(SOTP)的 12 个月目标价为 534 港元。

主要风险包括:在基于效果的广告业务方面面临更激烈的行业竞争,业务推出 / 版号审批意外延迟,金融科技和云业务增长慢于预期。

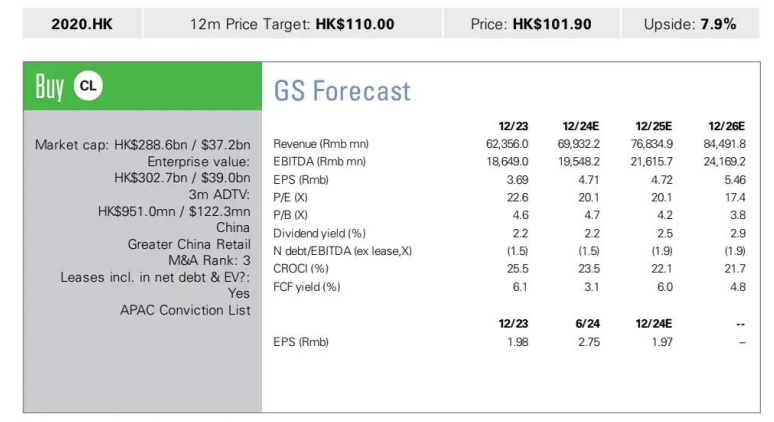

二、高盛:安踏体育用品(02020.HK),建议买入 初步分析:营收 / 核心净利润表现亮眼,核心营业利润符合预期且政府补助超预期

安踏公布 2024 年下半年营收 / 核心净利润表现亮眼(不包括出售 Amer Sports 股权所得收益):安踏 2024 年下半年营收 / 核心净利润超出市场普遍预期(GSe)(分别比市场普遍预期高出 2.5%/ 约 4%)。2024 年下半年公布的营收同比增长 13%(市场普遍预期为 11%),增长动力来自斐乐(比市场普遍预期高出 2% )和其他小品牌(比市场普遍预期高出 11% ),而安踏核心品牌表现与预期相符。毛利率较预期略低 1 个百分点,主要是各品牌毛利率较低所致。

核心品牌(安踏 + 斐乐 + 迪桑特 + 可隆)营业利润比市场普遍预期高出 1%:得益于斐乐和其他品牌较高的营业利润,但安踏品牌可能仍在加大投入(不过其他收入有所抵消)。对于安踏品牌,我们认为在达到一定规模后仍有运营费用优化空间,公司在奥运会后可能会潜在降低运营费用。即使不包括 2024 年下半年出售 Amer Sports 股权获得的 21 亿元非现金收益,非运营收入也超出市场普遍预期,主要得益于较高的政府补助,尽管 Amer Sports 的贡献未达市场普遍预期。总体而言,核心净利润比市场普遍预期高出 4%,同比增长约 5%。全年派息率为 51.4%(不包括来自 Amer Sports 的两笔收益),与市场普遍预期相符。

我们预计投资者会关注以下方面:第一,各品牌本季度至今的交易情况;第二,2025 年各品牌的销售和利润预期;第三,安踏核心品牌的增长驱动因素,包括不同店铺形式的进展;第四,2025 年斐乐的增长驱动因素;第五,资本配置计划,包括收购计划、股票回购等。

2024 年下半年关键指标:

营收:总营收为 370 亿元人民币,比市场普遍预期高出 2.5%。营收同比增长 13.4%,高于市场普遍预期的同比增长 10.7%,这得益于斐乐和其他品牌强于预期的增长。安踏品牌增长 8.1%,与市场普遍预期相符;斐乐增长 5.4%,高于市场普遍预期 3.0%。

毛利率(GPM):2024 年下半年毛利率为 60.4%,低于市场普遍预期的 61.4%,同比下降 1.5 个百分点。安踏核心品牌毛利率为 52.6%(低于市场普遍预期的 53.7%),斐乐为 65.5%(低于市场普遍预期的 66.4%),其他品牌为 71.8%(低于市场普遍预期的 73.8%)。

营业利润率(不包括政府补助,OPM):2024 年下半年营业利润率为 17.1%,与市场普遍预期的 17.4% 基本相符,这得益于优于预期的运营费用控制(实际为 43.3%,市场普遍预期为 44%),尤其是员工成本比率表现出色。广告与促销(A&P)比率略高于预期,其他项目基本与预期相符。

非运营项目:由于出售 Amer Sports 股权的一次性收益(20.9 亿元人民币,市场普遍预期为 0 )以及 2024 年下半年的政府补助(14.92 亿元人民币,市场普遍预期为 7.61 亿元人民币),非运营项目比市场普遍预期高出 147%。

净利润(NP):总体而言,核心净利润比市场普遍预期高出约 4%,达到 80 亿元人民币。公布的净利润为 79 亿元人民币,其中包括出售 Amer Sports 股权因股权稀释产生的 21 亿元非现金会计收益。

股息:全年每股派息 2.36 港元,按本年度归属于普通股股东的利润计算(不包括 Amer Sports 上市及股权稀释产生的非现金会计收益),派息率为 51.4%。

营运资金:2024 年存货周转天数为 123 天,与 2023 年的 123 天持平;平均应收账款天数同比略有增加,增加 1 天至 21 天;平均应付账款天数同比增加 4 天至 51 天。

目标价风险与估值方法

估值方法:我们对安踏的评级为买入,12 个月目标价为 110 港元,基于 2026 年预期市盈率 20.5 倍折现至 2025 年预期。

关键风险:斐乐增长乏力,安踏核心品牌零售销售增长放缓以及运营费用控制不力。

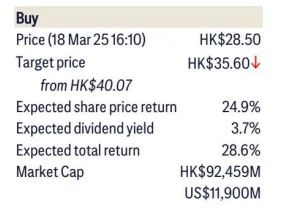

三、花旗:华润啤酒(00291.HK),买入

管理层对 2025 年预期乐观;对中国啤酒和休闲餐饮行业龙头企业有积极影响

花旗观点:根据管理层在分析师简报会上的说法,其对 2025 年前景更有信心,这基于管理层观察到消费者信心已恢复,2025 年上半年休闲餐饮消费趋于稳定,以及预计政府的促消费政策将在 2025 年第二、三季度产生积极影响。华润啤酒的表述为中国啤酒行业(如百威亚太)和休闲餐饮行业(如海迪拉玛等)的龙头企业带来了积极影响,进一步强化了我们近期对中国消费板块更具建设性的看法。我们已将消费板块纳入首选买入名单。维持对华润啤酒的买入评级。 2025 年啤酒业务展望作为公司历史上少见的举措,华润啤酒在 2024 年业绩公告中强调了 2025 年上半年的财务表现以及 2025 年全年的财务目标。其啤酒销量预计在 2025 年实现 “个位数” 同比增长(包括 “强劲增长” 的喜力啤酒),营收将实现 “低双位数” 增长。鉴于谨慎乐观的前景,管理层 “越来越有信心” 在 2025 年实现更高的产能利用率和相对较低的成本投入。在强劲的经营现金流支持下(2024 年底约为 6.7 亿人民币),公司巩固了其常规地位。2024 年每股股息同比增长 42%,派息率从 2023 年的 40% 提升至 2024 年的 52%,并计划在未来进一步提升至 60% 以上。此外,公司将继续推行高端化战略(详见我们上一份报告《华润啤酒 —— 高端化进程将更加复杂》),致力于精简(精简)、细化(精细)和优化(精益)管理成本 / 费用,“三精管理” 理念深入人心。

目标价 / 预测调整我们将 2025 年和 2026 年的核心净利润预测下调 14% 和 15%,将销售收入预测下调 3% 和 4%(主要是因为对白酒项目的预期更为保守,以及 2024 年下半年啤酒业务的销售收入低于预期)。我们继续基于啤酒业务的企业价值 / 息税折旧摊销前利润(EV/EBITDA)对华润啤酒进行估值(不考虑白酒业务估值,因为白酒业务估值较低)。基于 2025 年企业价值 / 息税折旧摊销前利润为 24.5 倍(保持不变),我们将华润啤酒的目标价从 12 港元下调至 10.40 港元(相当于 20 倍 2025 年预期市盈率)。百威亚太(买入)和华润啤酒(买入)仍为我们的中国消费板块首选。

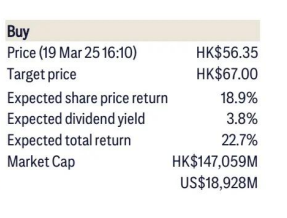

四、花旗:福耀玻璃(03606.HK),买入

我们参加了福耀玻璃 2024 年第四季度财报后的分析师简报会。主要亮点如下:

平均销售价格(ASP)同比增长 7.45%,管理层预计从 2024 财年起的未来 5 年,由于高附加值产品的销售组合提升,平均销售价格将每年增长 6% - 7%;

管理层预计 2025 年可从海运费回落和纯碱价格下降中节省成本约 2 - 2.5 亿元人民币和 1 亿元人民币;

管理层预计美国工厂的利润率将高于 13%,并期望通过产品定价来应对关税影响,凭借其在市场上的领先地位,预计公司在平均销售价格方面比同行更具韧性。

业绩稳健总营收达到 393.9 亿元人民币(同比增长 18.37%),净利润为 55 亿元人民币,同比增长 33.20%。毛利率达到 36.23%,同比上升 0.84 个百分点。净资产收益率(ROE)达到 23.34%,每股收益(EPS)为 2.87 元。派息率提升至 62.65%,而 2023 财年为 60.27%。

销售额与平均销售价格增长汽车玻璃总营收同比增长 19.49%,达到 357.7 亿元人民币,主要得益于销量同比增长 11.21% 以及平均销售价格同比增长 7.45%。此外,海外营收同比增长 19.36%。

利润率提升全年毛利率为 36.23%(同比上升 0.84 个百分点),这得益于有效的供应链管理和优化的产品组合。2024 年第四季度毛利率波动主要是由于包装费用增加了 5550 万元人民币(已转化为销售成本);德国全资子公司 SAM 搬迁产生的一次性费用。管理层指出,与 2024 年第三季度相比,2024 年第四季度可比毛利率仅下降了 0.16 个百分点。

高附加值产品组合优化高附加值产品的产品组合占比在 2024 财年同比提升了 5.02 个百分点,达到 58.96%。具体产品方面,对营收贡献较大的产品如下:

固定遮阳隔热玻璃,占总销售额的 9.12%,同比提升 1.28 个百分点;

平视显示系统(HUD)或抬头显示玻璃,占总销售额的 8.54% ,同比提升 1.95 个百分点;

夹层玻璃,占总销售额的 7.15% ,同比提升 1.74 个百分点;

镀膜玻璃,占总销售额的 3.76% ,同比提升 1.44 个百分点。

平均销售价格指引管理层强调了抬头显示玻璃(HUD)/ 增强现实抬头显示玻璃(ARHUD)的快速增长趋势,并预计从 2024 财年起的未来 5 年,平均销售价格将继续以每年 6% - 7% 的速度增长。

美国生产及关税影响管理层预计美国工厂在 2025 年将贡献约 1.2 亿元人民币的营收,目标营业利润率高于 13%。管理层认为,由于公司已确立市场领先地位,拥有更强的定价权,在关税影响下将比同行更具韧性。

成本展望管理层预计将受益于海运费回落和纯碱价格下降,预计分别可节省成本 2 - 2.5 亿元人民币和 1 亿元人民币。

问答环节问:2025 年汽车行业的增长前景如何?

答:管理层对汽车行业的增长预期较为温和,预计中国 / 全球汽车行业的增长趋势与 2024 年相似,2024 年汽车产量同比增长 3.7%/0.25%。

问:海运费和纯碱的成本展望如何?

答:管理层预计公司将受益于:

2024 年海运费上涨后出现回落,预计成本降低幅度在 2 - 2.5 亿元人民币之间;

2025 年纯碱价格下降,预计成本将从 2024 年的 2130 元 / 吨降至 1700 元 / 吨,总成本预计降低约 1 亿元人民币。

问:高附加值产品的市场渗透前景如何?

答:管理层预计,像调光遮阳隔热玻璃这类高附加值产品的市场渗透率将会提高,尤其是在乘用车领域,其价格可能超过 2000 元人民币。智能汽车的兴起可能会引发汽车玻璃产品在与卫星、物联网基础设施、其他汽车部件和驾驶相关方面的升级。

问:在欧盟市场的市场份额前景如何?

答:管理层预计在加强供应链和交付能力的同时,将进一步提高在欧洲的市场份额。公司拥有多个向欧盟出口产品的生产基地,包括福清、广州、上海、天津和沈阳。

推出搭载 1000 千瓦 / 10C 超级充电技术的唐 L 和汉 L 电动汽车

3 月 17 日,比亚迪推出了其搭载 1000 千瓦超级充电技术的超级充电电动平台,该技术由 1000 安峰值电流和 1000 伏最高电压支持。这实现了 10C 的充电速度,能够在 5 分钟内充电,满足 400 公里的续航里程,速度与加油相当。

比亚迪还推出了转速达 30511 转 / 分钟、功率 580 千瓦、功率密度为 16.4 千瓦 / 千克的电动机,以及 1500 伏碳化硅功率模块。为了支持 10C 闪 充,比亚迪计划建设 4000 多个闪充电桩,并利用现有的超级 / 快速充电桩,借助其电池升压技术。

我们维持对比亚迪港股、A 股和 存托凭证(ADR)的买入评级,因为我们预计比亚迪的技术和海外业务将推动其增长。

本文作者可以追加内容哦 !