$宝塔实业(SZ000595)$ $*ST合泰(SZ002217)$ $中基健康(SZ000972)$

【特别提醒】:困境反转策略,好比是在每年5-6月证监会主持的2-3折“烂尾”楼盘大甩卖中寻找北京三环以内的“烂尾”楼盘投资。泰勒斯资本目前的研究仅为5-6月烂尾楼盘大甩卖做准备,且仅代表个人观点,作为个人研究立此存照,与志同道合者共勉,不代表买卖建议。

2025年1月25日,宝塔实业(000595.SZ)发布2024年业绩预告和退市风险警示的提示公告,预计宝塔实业(000595.SZ)2024年净利润为负且扣除与非主营业务无关的营收不足3亿元,公司可能被实施退市风险警示(*ST)。

今天,泰勒斯资本谈谈宝塔实业(000595.SZ)主要情况和困境反转逻辑。

一、历史沿革和发展阶段

宝塔实业(000595.SZ)的历史沿革可分为四大阶段,贯穿从计划经济到市场经济的转型阵痛,以及近年国资主导的 “保壳 + 转型” 突围。

(一)计划经济底色(1965-2015):从三线轴承厂到 “中国轴承第一股”。

1965 年:前身西北轴承厂成立,作为三线建设重点项目落户宁夏银川,承担国家工业轴承制造任务。

1995 年改制为西北轴承股份有限公司,次年登陆深交所(股票代码 000595),成为中国轴承行业首家上市公司,主打铁路轴承、轧机轴承等高端产品。

2000 年前:依托政策红利,营收稳定在5亿元以上,市占率居行业前列。

2008 年后:受行业竞争(进口替代+民企崛起)及管理体制拖累,扣非净利润连续 16 年亏损(2008-2024),仅靠政府补助、债务重组等非经常性损益保壳。

(二)民企入主与 “戴帽” 危机(2015-2020):从 “宝塔系” 到破产重整。

2015 年:宁夏民企宝塔集团(创始人孙珩超)通过增发入主,更名为宝塔实业,试图整合石化与轴承业务。

2017 年:因连续两年亏损被 “*ST”,通过收购船舶电器公司(桂林海威)+1475 万元诉讼赔偿勉强摘帽。

2020 年:控股股东宝塔集团票据违约暴雷,拖累上市公司业绩断崖式下跌,被债权人申请破产重整。

2020 年底:宁夏国资出手,宁夏国有资本运营集团接盘成为控股股东,实控人变更为宁夏自治区人民政府,开启 “国资保壳” 时代。

(三)国资托底(2021-2024):主业萎靡与 “保壳花样”。

2021-2023年:轴承主业持续萎缩(2023年营收2.98亿元),归母净利润连续三年亏损(合计-4.28亿元),靠债务豁免、资产处置等非经常性损益避免退市。

2024年:预计营收2.3-2.5亿元,归母净利润亏损1.9-1.4亿元,年报出来后可能被实施退市风险警示。

(四)新能源 “大换血”(2024 年至今):国资主导的赛道切换。

2024 年 7 月:启动重大资产置换,拟置出全部轴承业务(作价 5.47 亿元),装入宁国运旗下电投新能源100%股权(作价 10.71亿元),差额 5.24亿元通过定增补足。

转型逻辑:电投新能源为宁夏唯一省级国资新能源平台(聚焦风电、光伏、储能),2022-2024年7月累计净利润2.57亿元,承诺 2024-2026 年净利润分别不低于0.8亿、1.03亿、1.03亿元。

战略意义:宁夏国资将宝塔实业打造为新能源上市平台,规避轴承主业退市风险,同时为电投新能源拓展融资渠道(计划募资 5.24亿元投建 1.1GW风光项目)。

二、重大资产重组方案

(一)重组方案核心结构

1. 重大资产置换

置出资产:除保留资产(货币资金、桂林海威 75% 股权、柴油机土地等)外,剥离全部轴承业务相关资产负债,作价5.47 亿元,由宁夏电投全资子公司金天制造承接。(注:轴承业务 2021-2023 年累计亏损 4.3 亿元,成为拖油瓶)

置入资产:收购宁夏电投持有的宁夏电投新能源 100% 股权,作价10.71 亿元(评估值)。

该公司为宁夏唯一省级国资新能源平台,已并网光伏/风电780MW、储能200MW/400MWh,手握 1.1GW 增量指标,规划3GW项目。

2. 发行股份购买资产

差额支付:置换差额5.24亿元由上市公司发行 1.94亿股支付,宁夏电投持股比例升至14.57%,控股股东仍为宁国运(持股39.63%),实控人不变(宁夏自治区政府)。

发行股份价格:以2.7 元/股。方案明确了价格调整机制,具体如下:本次发行股份价格在获得证监会同意注册前可调整,深证成指(399001.SZ)或机械基础件指数(长江)(003089.CJ)在任一交易日前的连续30个交易日中有至少20个交易日较本次交易定价基准日前一交易日收盘指数跌幅/涨幅超过20%,且上市公司股价在任一交易日前的连续30个交易日中有至少20个交易日较上市公司本次交易定价基准日前一交易日收盘价格跌幅/涨幅超过 20%,则可对股份发行价格进行向下或者向上调整。

锁定期:宁夏电投承诺36个月内不转让股份,保障重组稳定性。36个月届满后将根据业绩承诺及补偿的完成情况进行解锁。本次重组完成后 6个月内,如上市公司股票连续 20个交易日的收盘价低于发行价,或者本次重组完成后6个月期末收盘价低于发行价的,新增股份的锁定期自动延长至少6个月。

3. 募集配套资金

向不超过 35 名投资者发行股份募资不超 5.24 亿元,用于盐池惠安堡 750MW 风光同场项目和中卫迎水桥 350MW 风光同场一期项目,强化新能源主业布局。

(二)关键细节与战略意义

1.业务转型彻底性

置出资产涵盖轴承生产主体(如西北轴承),仅保留船舶电器子公司桂林海威(军工消磁设备,2023年盈利),主业从 “轴承 + 船舶电器” 转向 “新能源发电 + 储能 + 船舶电器”,新能源营收占比预计超90%。

2、业绩承诺与扭亏预期

宁夏电投承诺:若 2025 年交割,则 2025-2027 年承诺净利润分别为 1.03亿、1.03亿、1.07亿元。重组后,宝塔实业归母净利润预计从2024年亏损1.4-1.9亿转为盈利,避免退市(*ST)。

三、宁夏电投新能源主营业务和财务情况

宁夏电投新能源有限公司(曾用名:宁夏电投太阳山风力发电有限公司)是宁夏回族自治区属重点新能源企业,隶属于宁夏国有资本运营集团,聚焦风光发电、储能及综合能源服务,是宁夏 “双碳” 战略的核心实施主体之一。成立于2010年7月,注册资本 6.81 亿元,实缴 5.27 亿元,实控人为宁夏回族自治区政府。

电投新能源主要从事光伏发电、风力发电及储能电站项目的投资开发和运营管理,电投新能源目前光伏及风力发电合计并网规模约 780MW,储能电站合计并网规模 约 200MW/400MWh。公司主要客户是国网宁夏,销售占比超98%

2022年-2024年7月末营业收入分别是3.5亿元、4.1元、2.6亿元;归母净利润分别是9547万元、11496万元、4648万元;资产分别是32.6亿元、41.8亿元、42.2亿元;负债分别是25.2亿元、33.1亿元、32.9亿元。2024年7月末公司资产负债率为78%,相较于可比的上市公司来说较高。

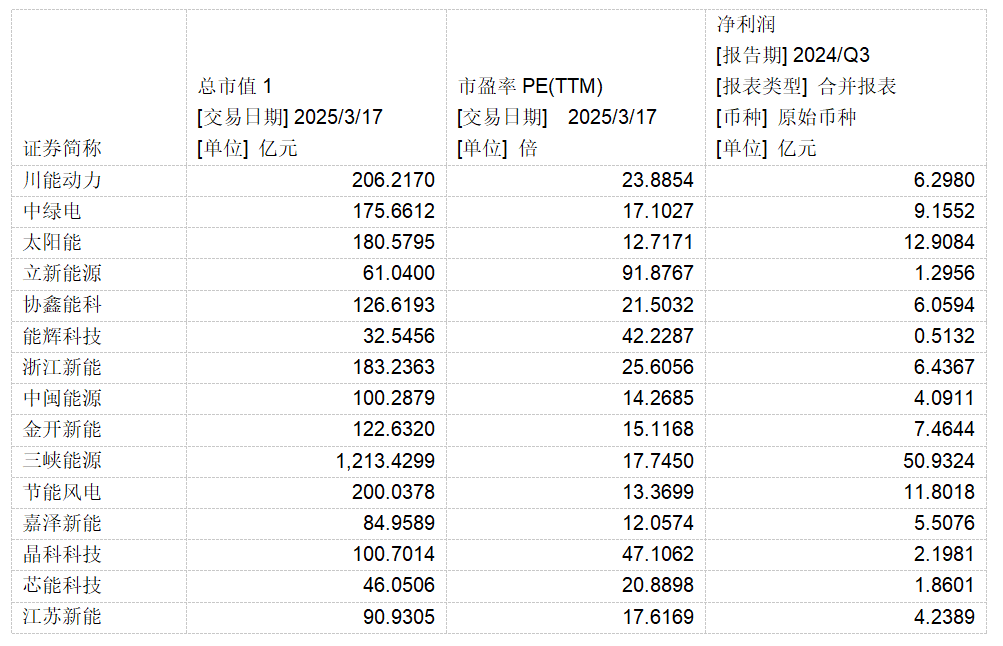

截至2025年3月,可比的上市公司川能动力、中绿电、太阳能等多家上市公司。以下公司的市盈率去掉最高值和最低值后平均市盈率(TTM)为22倍,假设宁夏电投新能源2025年全年净利润1.03亿元,假设市盈率为22倍,则对应的市值为22.66亿元。

五、退市风险及困境反转

泰勒斯资本认为,宁夏国资历经4年多时间,以“保壳”为核心,通过变更实控人,为后续剥离传统产业、注入新能源资产腾出空间,目前重大资产重组已进入深交所审核冲刺阶段,成功概率较高。通过资产置换实现保壳难度不大,且增厚公司利润。但目前股价已反应了市场对于资产注入的预期,处于较高位置,若在3月29日年报披露后因被ST大跌,则可择机进场。

本文作者可以追加内容哦 !

![[呲牙]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot21.png "呲牙")