$华夏中证全指房地产ETF联接C(OTCFUND|008089)$

【行情热点】

70城房价同比降幅连续4个月收窄,京沪深新房价格持续上涨。

2025年1-2月各线城市商品住宅销售价格同比降幅均持续收窄,70城新房价格同比-5.2%,降幅连续4个月收窄;二手房价格同比-7.5%,降幅连续5个月收窄。其中上海新房价格同比+5.6%,北京、广州和深圳分别下降5.5%、7.8%和4.4%。

环比来看,一线城市新房价格继续上涨,其中北京、上海和深圳分别上涨0.1%、0.2%和0.4%,广州-0.2%。二线城市新房销售价格环比持平,三线城市新房价格环比-0.3%。自2024年11月以来,新房价格持平或上升的城市已连续4个月超过20个。

【机构热评】

方正证券认为,2025年开年销售、资金、投资等多项指标降幅显著收窄,楼市基本面持续向好,2025全年有望持续巩固量升价稳趋势。

东方证券认为,25年全年,在“止跌回稳”目标下,一线城市限购放松力度有望进一步加大、城中村改造有望提速;调规、换地等方式或能在更多城市推广,提高新房竞争力、盘活旧土地库存,新房成交量有望企稳。在高能级城市深耕、土储质量优、产品力突出的房企具备属性。

平安证券认为,3月(截至14日)重点50城新房日均成交环比升9.7%,随着重点城市推盘量逐步增加,成交有望逐步改善。当前房地产市场已经从解决“有没有”转向“好不好”,2024年多地出台建筑新规,随着2025年高品质住宅集中入市,“好房子”有望率先企稳形成价格锚,观察3、4月“好房子”去化表现。中期房地产市场或迎来产品革新与周期底部共振的战略机遇。当前多数“第四代住宅”主要以赠送面积、结构优化为主的“技术性创新”,尚未真正实现政府工作报告强调的"安全、舒适、绿色、智慧"四维升级目标。正如电梯技术普及加速楼梯房向高层住宅的普及。未来若真正出现“四维升级”的“好房子”,或将催生新一轮改善型需求释放。同时当前楼市量价较2021年高点已明显回落,短期楼市或已步入筑底修复期。产品迭代叠加周期底部或蕴含新一轮发展机遇,历史包袱轻、库存结构优、产品力强的房企有望率先受益。

【热门ETF】

近期,房地产ETF基金(515060)热度激增,受到市场关注。

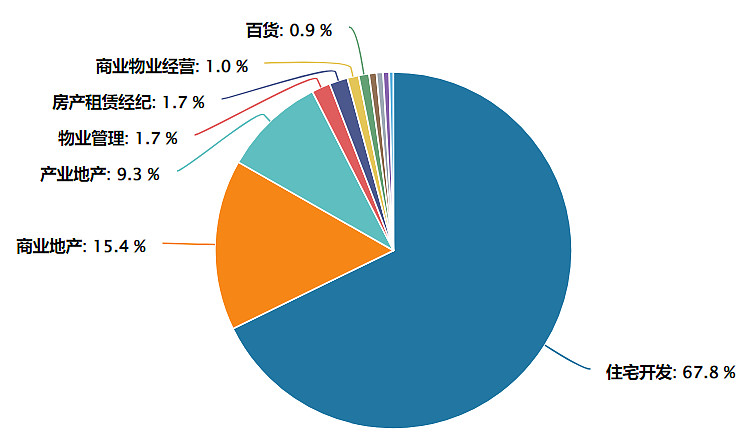

据悉,该产品跟踪中证全指房地产指数,囊括保利发展、万科、招商蛇口等房地产龙头。全面布局房地产开发、管理、服务等行业。

其中,住宅开发占比最高,为67.8%。商业地产、产业地产、物业管理等占比居前。

在当下的市场中,房地产ETF基金(515060)具备五大优势。

(一)政策保驾护航楼市“止跌企稳”:2025年政府工作报告中指出,要持续用力推动房地产市场止跌回稳。两会延续了“稳楼市”的核心基调,在“存量收购”方面给于更宽松的政策空间。同时,2025年北上深限购政策仍将进一步优化,此外货币化安置进度将加快,释放充分需求。楼市不起,政策不休。

(二)楼市“止跌企稳”信号初步显现:2025年1-2月,15城二手房累计成交面积为1433万平方米,同比增长27.69%。单月来看,15城二手房成交面积已同比连续9个月保持正增长。二手房市场延续2024年以来的热度,活跃的交易热度有望为房价企稳提供支撑。楼市回暖趋势向好,“止跌回稳”信号初步显现。

(三)央国企含量高,“中特估”属性强:数据显示,中证全指房地产指数的央国企含量显著。截至2025年3月11日,中央国有企业含量为23.08%,地方国有企业含量为40.62%,合计含量高达63.7%。其中不乏保利发展、招商蛇口、华侨城等知名央企。央企市值管理正形成长效机制,助力央企房企估值修复。

(四)房地产板块估值处于历史谷底:截至2025年3月11日,中证全指房地产指数的市净率为0.75,处于破净状态。自上市以来的估值分位数为8.05%,即当前的估值水平低于历史上约92%的时间段,低估属性显著。在31个申万一级行业中,房地产行业的市净率从小到大排名第二,仅次于银行。

(五)困境反转蕴藏投资机会:困境反转的投资机会是指因中短期困境导致股价或估值大幅下跌,但未来可能出现积极变化从而实现业绩、股价或估值回升的公司或行业。这类机会往往伴随较高的风险和潜在回报。中国房地产行业经历了由快速发展走向繁荣到泡沫破灭陷入困境的过程,未来有望迎来困境反转。

本文作者可以追加内容哦 !