腾讯这份财报全面超越了市场预期,可一个剧烈变动的财务指标仍然引起不少讨论。

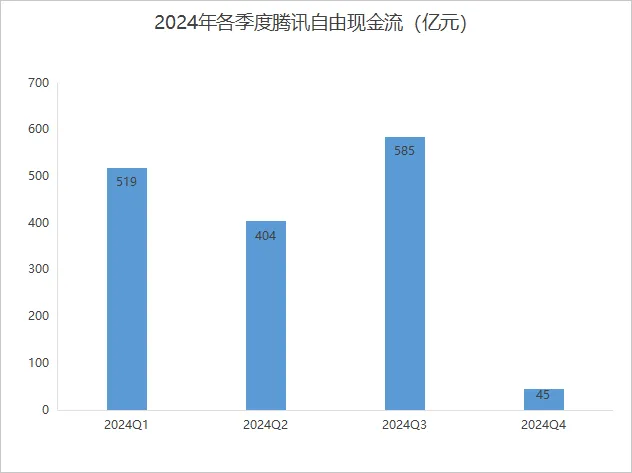

根据2024年Q4财报,腾讯的资本开支规模在该季达到390亿元,连续四个季度同比实现三位数百分比的增长;在已经公开财报的科技企业中,这个资本开支规模排名第一。但受此影响,公司的自由现金流骤降至45亿元,和前三个季度动辄四五百亿的自由现金流相比差距巨大。

如此巨大的核心财务指标波动,自然会带来不小的争议:2024年四季度,Deepseek尚未火爆全球,腾讯就如此大动干戈;到了2025年,扩张会不会继续扩大,以至于对公司业绩带来负面影响?

有这种想法的人很多,其实也可以理解。过去两年,腾讯在市场中走的是“红利股”的曲线,大量资金是冲着他们“旱涝保收、稳健分红”的特点买入。以这种自己的偏好看,如此大幅度的自由现金流波动、以及2025年收缩后800亿港元的分红规模(2024年全年1000亿港元),必然会对腾讯这份财报产生质疑。

本质上看,这是腾讯估值体系的变化,是从红利股向成长股的重要转型。从今年1月13日开始,腾讯股价从364.8港元/股的低点,涨至3月19日收盘的540港元/股,涨幅达到48%。拿一个同样受益于AI的红利股——中国移动对比,后者同期涨幅只有14%,远低于腾讯。

这说明,这段时间在港股涨势中占据主导的南下资金,已经开始把腾讯当成一家成长型公司来看待;但和那些真正享受到成长型企业估值的公司相比,腾讯还有一定差距。

同样是自1月13日开始,另一家巨头型公司阿里巴巴的股价涨幅达到82%,远超腾讯。一方面,这说明腾讯由于“刻板印象”深入人心,需要经历一段时间;但另一方面,这或许也说明公司的股价还有较大弹性,在市场接受腾讯的“AI叙事”之后,会有一波不错的股价反弹。

更何况,大型科技公司“放水”扩大资本开支,从宏观经济的角度讲是利国利民的好事。创造岗位、创造需求、创造收入,他们花的钱终究会变成宏观经济的活水,最终滋润的还会是股市。

01 检查财报“含AI量”

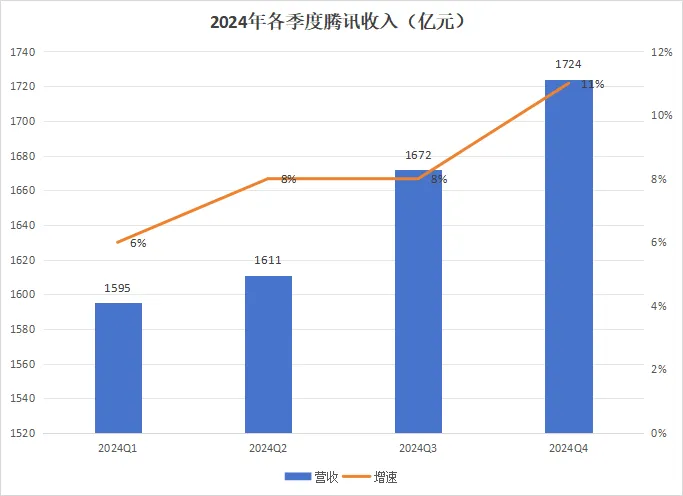

2024年Q4,腾讯的营收为1724.46亿元,同比增长11%;毛利为906.53亿元,同比增长17%;整体毛利率为52.6%,同比上升2.6个百分点,环比连续两个季度下降;经调整净利润为553.12亿元,同比增长30%。业绩全方位超越市场预期,算得上是一个“惊喜”。

值得一提的是,自2023年Q4以来,腾讯的季度收入增速均为个位数,这是时隔四个季度之后,公司业务首次回归两位数增速。在管理层看来,这样的业绩增速,归功于持续运营的游戏收入增长、视频号用户参与度提升以及AI赋能的广告业务升级。但实际上,以腾讯目前的财报披露口径看,AI和公司业务的融合还有很长一段路要走。

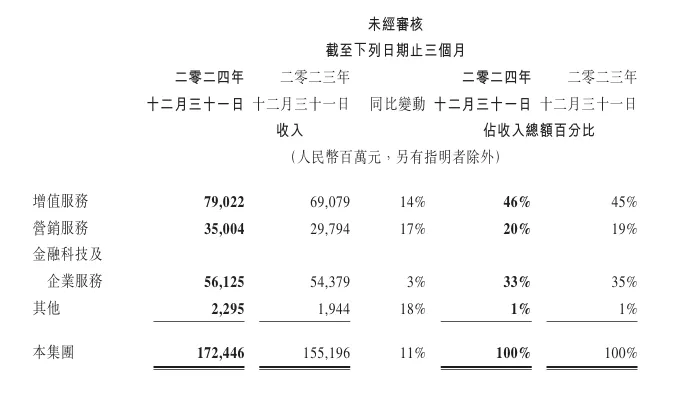

在腾讯所有的业务板块中,增值服务依然占据最重要的比例,并且在2024年四季度实现了超越公司整体增速的增长。在我们看来,腾讯在2024年推出了非常成功的三款游戏:《DNF手游》《三角洲行动》和《流放之路2》。这三款游戏叫好又叫座,再加上长青游戏《王者荣耀》《和平精英》等在四季度的优秀运营,才共同推动公司的收入高增。

展望2025年,在今年实现的高增速上,腾讯很难再实现像Q4这样的亮眼增长;游戏股作为一只现金奶牛,提供的增量空间其实是比较有限的。

其次是营销服务,也就是广告。在财报中,腾讯明确表示,这块业务受益于广告主对视频号、小程序及微信搜一搜等产品广告库存的需求,但并未明确提及AI带来了多少增量。但从逻辑上讲,广告是AI收益的第一级行业,广告效果和成本都会因为AI带来大幅度改善,腾讯也没理由例外,这块收入在2025年有很大概率保持高增速。

最后就是金融科技板块,腾讯的企服业务也隶属于这个板块。但平心而论,这个板块目前在支付业务“降份额”的大背景下,看不到什么高增长的希望;等到企微等成长型部门发生作用,估计还要等一段时间。

综合来看,明确会在短时间内受益于AI、且能够实现高速增长的业务,似乎只有广告了。

02 全面启动AI叙事

AI短期难以彻底改变业绩,这是事实;但这并不成为沽空腾讯的理由。大家不妨想一下:

一家世界第一的游戏公司、中国第一的社交网络公司,它的科技含量和技术实力能低得了么?最先进的AI技术可以推广之后,它的应用场景能少得了么?

明白了这一点,才能看懂腾讯真正的壁垒所在:他们可以不是技术的领先者,但大厂强大的货币化产品一旦开足马力,将会形成碾压式的优势。

在Deepseek横空出世之后,腾讯凭借敏锐的嗅觉,让腾讯元宝成为最大的C端受益者之一,自2月来,腾讯元宝接入DeepSeek满血版和全新混元模型,率先为用户提供了免费的满血DeepseekR1模型服务。腾讯强大的产品能力,让元宝得以高速进化、日更级迭代,35天版本更新30次,在2月中下旬超越去年底火爆全国的豆包、3月3日超越Deepseek成为中国IOS免费榜排名第一的应用。

这样的速度,估计会让很多人想起当年腾讯与小米展开的“微信-米聊”之争。正是凭借几乎不要命的速度,在对手反应过来之前实现开发,才让微信得以击败先行者米聊,一步一步成为今天中国日活最高的手机应用,其本身也成为了移动互联网的基础设施底座之一。

这就是腾讯马力全开之后的速度。即便最近几年腾讯给人一种“慵懒”的感觉,但当他们真正看重的机会来临,还是会不顾一切迎头赶上的。截至目前,有数十项腾讯系产品及业务接入DeepSeek;同时,腾讯也在联手各行各业的客户,快速接入最新AI大模型、让他们享受定制化的服务。

因此,回过头再来看腾讯的资本开支,结合腾讯强大的产品落地能力,他们扩大在AI上的投入,其实就是给未来的增长建立壁垒。

在业绩会上,公司管理层表示,会衡量公司内部的大模型推理需求,以及客户这边的出租需求,来进行GPU的采购,不是像欧美同行那样,在商业需求还未明确显现的时候进行“AI军备竞赛”。而低两位数百分比的资本开支占收入比重,在国内算是高的,和西方科技公司比则是低的。

从长远来看,全面转向AI叙事,扩大AI投资,是腾讯回归增长的必经之路。能否让微信打下的江山延续到下个科技时代,就看这几年了。 $腾讯控股(HK|00700)$

声明:本文仅用于学习和交流,不构成投资建议。

本文作者可以追加内容哦 !

基金,游资,原始股东减持套现、机构都在磨刀霍霍,镰刀锋利不收割散户股民,收割谁呢?

散户股民们,谨慎观望。谨防被套!