2024年全年,华能国际境内各运行电厂按合并报表口径累计完成上网电量4,529.39亿千瓦时,同比增长1.13%,其中一部分是有效益的电。

追溯各省无效益的电,23Q3华能国际业绩介绍得知:

火电亏损面23年第三单季为27%,23年前3季为51%,22年前3季为76%。

公司煤机分部在23个省市区,23Q1亏损11个,23Q2亏损9个(分别为黑龙江、辽宁、河南、河北、山西、安徽、湖南、湖北、甘肃)。

进入24年后,仍有 4 家是亏损的区域。从亏损的 4 家来看的话,是华北区域是微亏, 山西公司是亏不到 7,000 万,甘肃是略亏,云南是亏 4,500 万左右。

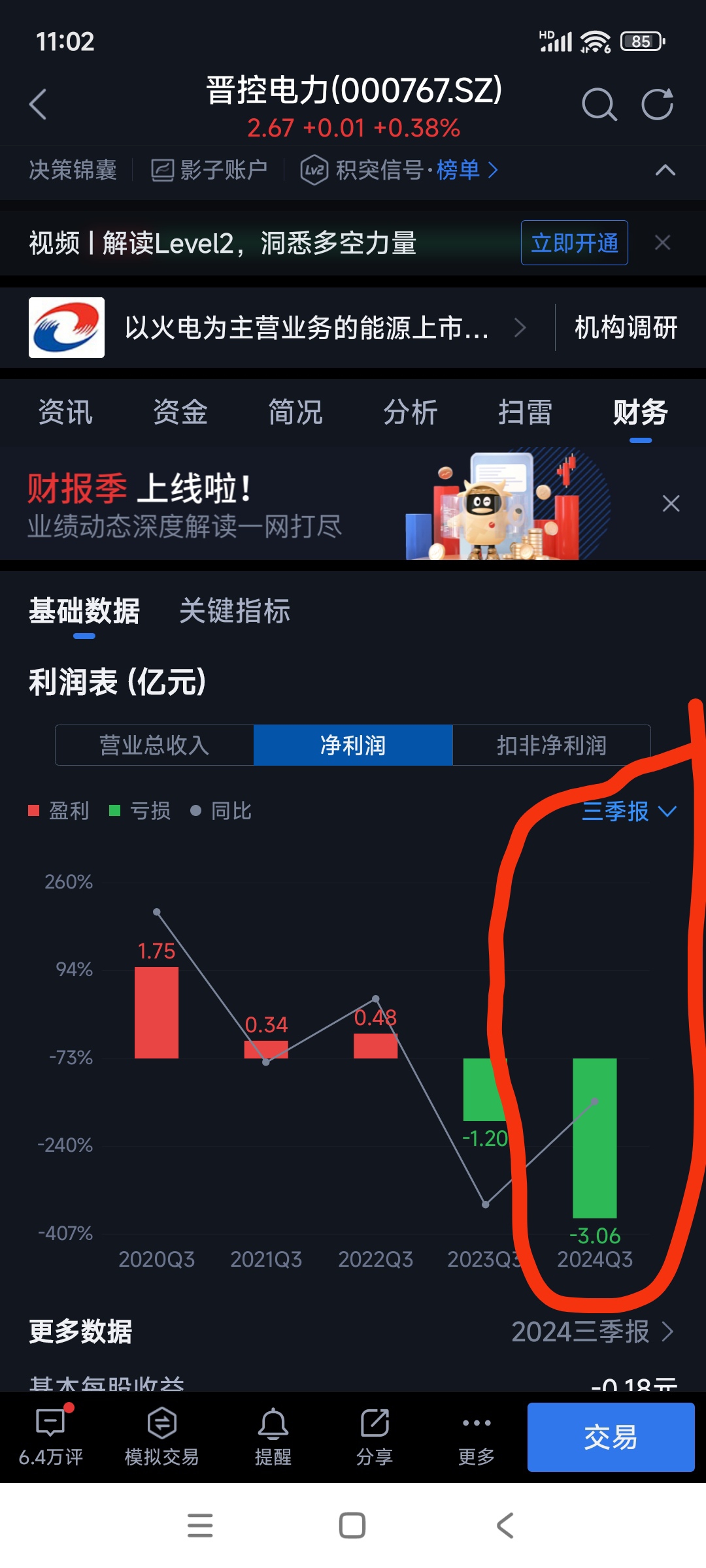

所以山西地方电力24年,晋控电力扭亏难度重重,省内火电企发电大都是无效益的。

看一下25年前2月,用电量增长较好的地区或行业。

25年前2个月,全国信息传输/软件和信息技术服务业用电量日均同比增长13.5%,其中,在AI、大数据、云计算、5G等快速发展带动下,全国互联网和相关服务用电量日均同比增长25.2%。

前2个月,全国批发和零售业用电量日均同比增长9.0%;其中,在电动汽车高速发展带动下,全国充换电服务业用电量日均同比增长40.1%

全国汽车制造业、通用设备制造业用电量日均同比分别增长10.3%、7.5%、

同时,汽车制造业用电量规模相对较大的地区中,前2个月,安徽、陕西、湖南、河南、浙江该行业用电量日均同比分别增长34.2%、26.4%、24.4%、17.9%和15.5%

通用设备制造业用电量规模相对较大的地区中,前2个月,山西、重庆、浙江、安徽、四川该行业用电量日均同比分别增长14.4%、13.9%、11.0%、10.9%和10.0%。计算机/通信和其他电子设备制造业用电量规模相对较大的地区中,前2个月,北京、山东、湖北、安徽该行业用电量日均同比分别增长30.5%、25.9%、21.3%和20.0%,此外,浙江、江西、福建、四川和上海该行业用电量日均增速均超过10%,广东日均同比增长9.9%。

24年全年火电发电量达63742亿元千瓦时,占总发电量(100868亿千瓦时)的63.2%,是最大电力来源。火电装机43.14%容量占比贡献了63.2%的发电量,在未来及相当长的时间内,火电作为我国电力供应的“定海神针”,在我国电力及能源保供中扮演着“压舱石”的关键角色。

24年全国全社会用电量98521亿千瓦时,同比增长6.8%

预计25年发电量达到10.4万亿千瓦时左右,同比增长6%左右。

华能国际火电机组在完成电热保供前提下,优化运行方式,多发有效益的电量。

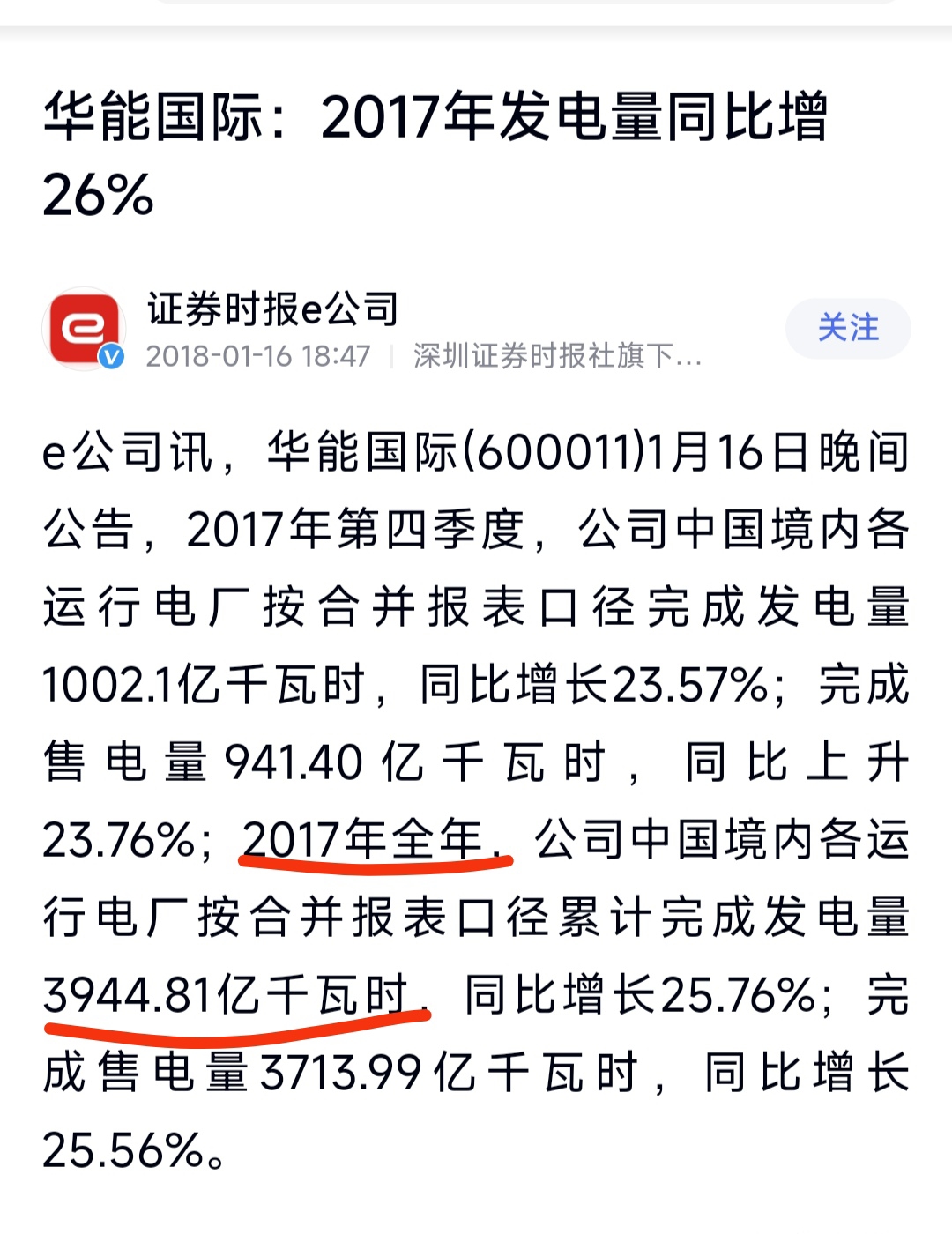

华能国际2017年发电量已经达到3944.81亿度,当年净利17.42亿元,其中一部分是没有效益的电量。

随着降低工商业用电成本的指引,发电中有效益部分的电量占比,越来越难发掘。

2021年6月份后,煤价快速上升,火电有效益电量变得捉襟见肘,甚至全行业全省份亏损。

有一句话叫三十年河西,三十年河东。

过去10年煤电,因种种原因始终处于不利状态。

随着新能源电量不断提升,加倍提升,煤机作为调节电源,状态似乎反转,今后10年,状态逐渐变有利,有效益的电覆盖。

17年发电3944.81亿度,2024年4529.39亿度,仅增长了14.82%,年均增长2.11%。这7年间,无效益/低效益发电量占比不低,致使发电量一直没有突破。

按华能国际的装机容量,所发电量全部变成有效益的电量后,有能力和实力年发电量5100亿度。多发电,多做贡献,多劳多得。

本文作者可以追加内容哦 !