$舍得酒业(SH600702)$ $酒鬼酒(SZ000799)$ $贵州茅台(SH600519)$

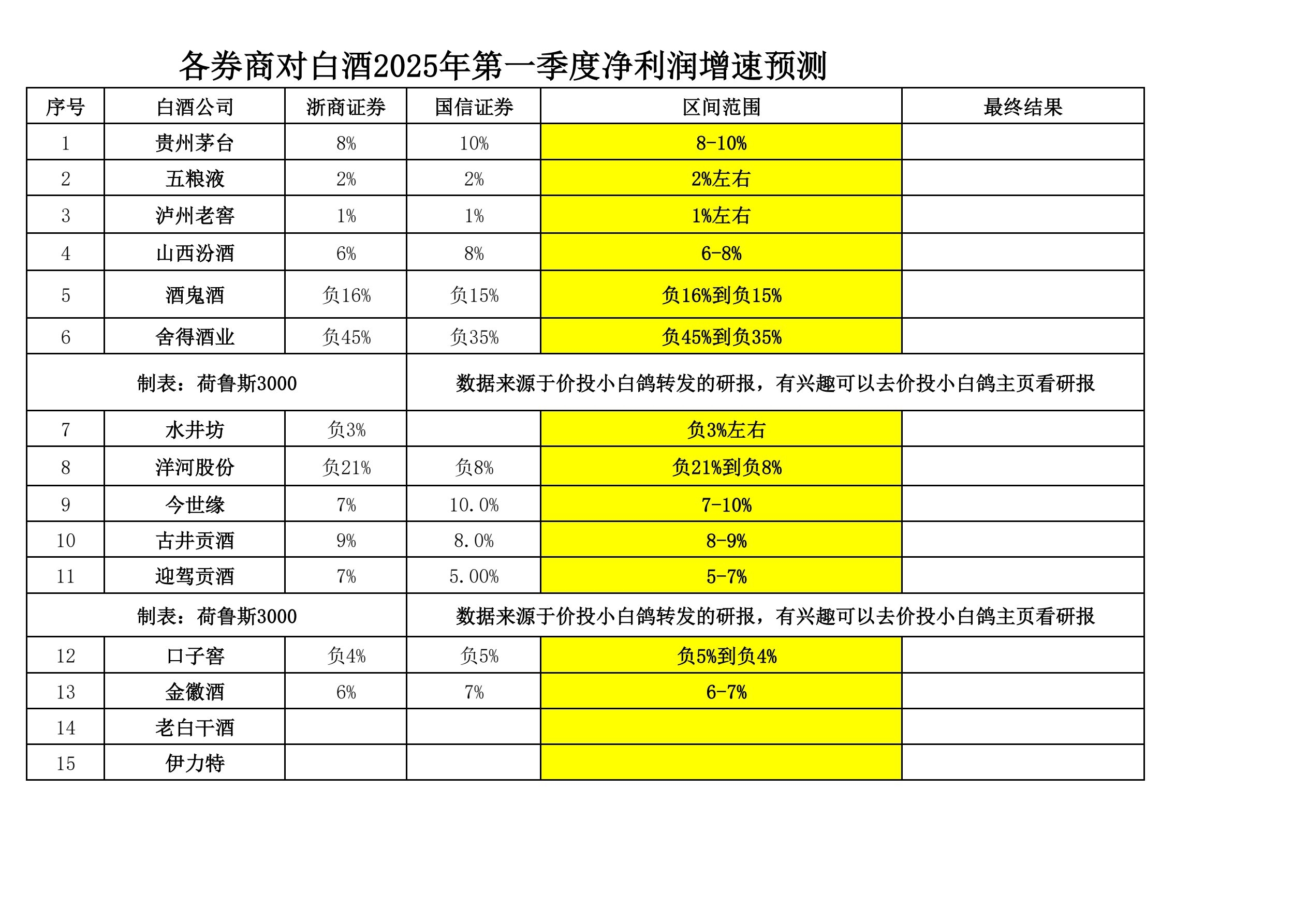

贵州茅台,预期25年一季度归母净利润增速8-10%,合理估值在21-23倍,目前TTM24.51倍,估值上高估了,高估的范围在1.5倍左右。

白酒板块以贵州茅台为估值锚定,整体上偏高估。

高估反应的是政策刺激带来的溢价,后续存在政策落地后,因政策没有超预期,导致高溢价抹平,这点反应在最近几天白酒板块的下跌上。

溢价方面,次高端白酒溢价较多,尤其是3月14日涨停的3家次高端白酒舍得酒业、酒鬼酒和水井坊。

追加内容

本文作者可以追加内容哦 !

![[滴汗]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot7.png "滴汗")