一、行业定义与技术分类

工业通风机作为能量转换与流体输送核心设备,通过叶轮旋转将机械能转化为气体动能,实现压力提升与定向流动。其技术分类基于工作原理与结构特征:

离心通风机:

气流特性:通过离心力将气体径向排出,压力范围100-200,000 Pa,流量50-1,000,000 m³/h;

应用场景:高压通风(如锅炉引风)、物料输送(如水泥厂气力输送)、空调系统(如AHU机组);

技术演进:采用三元流叶轮设计,效率提升至85%以上(西门子案例)。

轴流通风机:

气流特性:气体沿轴向流动,压力<5,000 Pa,流量可达5,000,000 m³/h;

应用场景:低压大风量通风(如隧道通风)、冷却塔散热;

创新方向:对旋轴流技术(Howden专利)提升效率15%。

混流通风机:

结合离心与轴流特性,压力500-50,000 Pa,适用于中压通风(如建筑通风)。

二、市场规模与增长动力

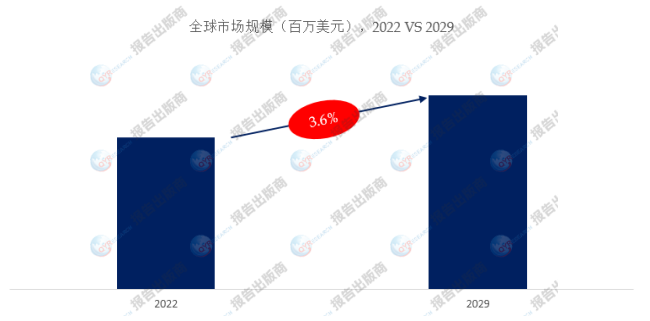

据QYResearch 2023年报告,全球工业通风机市场以3.6% CAGR增长至2029年的98.5亿美元,核心驱动因素包括:

下游产业扩张:

机械制造:全球机床产量2023年达820万台,通风需求占比38%(2022年数据);

化工产业:中国化工产值占全球40%,通风设备投资占比8-12%;

新能源领域:每GW风电场需通风设备投资200-300万美元(Vestas数据)。

政策强制驱动:

环保法规:欧盟《工业排放指令》(IED)要求企业降低VOCs排放,通风系统升级需求增长25%;

能效标准:美国DOE能效新规推动高效风机渗透率从2020年的35%提升至2025年的60%。

技术升级需求:

智能控制:集成IoT传感器与AI算法,实现能耗优化30%(Ebm-Papst案例);

材料创新:碳纤维复合材料叶轮减重40%,寿命延长至15年(Howden产品)。

三、竞争格局与厂商战略

全球前五大厂商(Ebm-Papst、Greenheck、Systemair、Twin City Fan、FlktGroup)占据40%份额,竞争焦点集中于:

技术壁垒构建:

Ebm-Papst推出EC电机技术,能效达IE5标准,噪音降低10dB;

Howden开发磁悬浮轴承风机,转速提升至40,000rpm,功耗降低20%。

垂直行业深耕:

Greenheck专注商业建筑通风,提供定制化解决方案;

上风集团(中国)主导核电通风市场,市占率超60%。

全球化布局:

FlktGroup在中东数据中心市场占据50%份额;

南方风机通过一带一路进入东南亚市场,出口额年增45%。

区域市场特征:

亚太:中国占全球35%产能,2023年市场规模达32亿美元;

欧洲:德国、意大利主导高端市场,环保标准倒逼技术升级;

北美:美国制造业回流推动本土采购,本土厂商份额提升至38%。

四、产品类型与应用场景

产品类型细分:

离心通风机:2023年占比57%,在高压场景(如垃圾焚烧厂)不可替代;

轴流通风机:占比32%,隧道通风市场年增12%(中铁建数据);

混流通风机:占比11%,绿色建筑领域需求激增。

下游应用分布:

机械制造(38%):汽车工厂焊装车间通风系统投资占比15-20%;

化工(25%):石化企业防爆通风设备更新周期缩短至5年;

建筑(18%):超高层建筑(>200m)通风系统造价达500-800美元/㎡。

五、关键挑战与应对策略

行业面临同质化竞争、技术壁垒、资金压力三重挑战,解决方案包括:

差异化创新:

模块化设计:Systemair推出可替换叶轮组件,缩短交付周期50%;

数字孪生技术:Twin City Fan应用仿真模型,研发成本降低30%。

产业链协同:

垂直整合:亿利达收购电机厂商,实现风机-电机-控制系统一体化;

跨界合作:Panasonic与西门子联合开发智能通风系统,共享专利池。

融资模式创新:

绿色债券:FlktGroup发行5亿欧元绿色债券,利率低1.5个百分点;

供应链金融:上海通用风机通过应收账款融资,账期缩短至60天。

六、未来趋势与战略机遇

技术融合方向:

氢能源应用:风机驱动系统适配氢燃料电池(Howden研发中);

边缘计算:风机集成AI芯片,实现本地故障预测(Ebm-Papst方案)。

新兴市场爆发:

东南亚基建:2023-2030年通风设备需求CAGR达8%(亚洲开发银行预测);

中东数据中心:迪拜规划20个超大规模数据中心,通风投资超10亿美元。

可持续发展:

循环经济:Ebara Corporation推出叶轮再制造服务,成本降低40%;

零碳工厂:Soler & Palau西班牙工厂100%绿电供应,碳足迹减少75%。

战略建议:

企业层面:聚焦"高效+智能+绿色"产品组合,布局新能源、数据中心等新兴赛道;

行业层面:推动全球能效标准互认,建立碳足迹核算体系;

政策层面:将通风设备纳入工业节能补贴目录,鼓励技术改造。

七、创新视角:从设备供应商到系统解决方案商

领先企业正从单一产品竞争转向全生命周期服务:

价值延伸:提供能耗监测+运维托管+性能优化一站式服务(Johnson Controls模式);

数据变现:通过通风系统数据洞察生产流程,反哺客户工艺改进(Siemens案例);

生态构建:联合传感器、云平台厂商打造智能通风生态系统(Mitsubishi Electric战略)。

结语:

工业通风机行业正处于技术升级与需求重构的关键节点。企业需以"能效突破+智能赋能+绿色转型"为核心战略,突破传统制造边界,向系统服务商与数据价值挖掘者跃迁。未来,行业将深度融入全球碳中和进程,在新能源、智能制造、智慧城市等领域创造万亿级市场价值,重塑全球工业通风技术竞争格局。

本文作者可以追加内容哦 !