引言:

港股正在叙述“东升西落”这一历史进程,当前港股市场依旧有很多等待被挖掘的机会。无论在哪个市场,选取低估且具备长期竞争力的公司才有更高胜率。

今年以来,在Deepseek的崛起等一系列事件下,带来了全球资金对中国资产重估。一方面由于港股折价,相较于 A 股具备更大的估值修复空间,且 AI 技术突破的科技核心资产在港股中权重较高,外资在港股的持仓比例也相对较高,因此港股的受益更加明显。截至2025年3月16日,恒生科技年度上涨32%,标普下跌4%,纳斯达克下跌8%(数据来源:wind)。

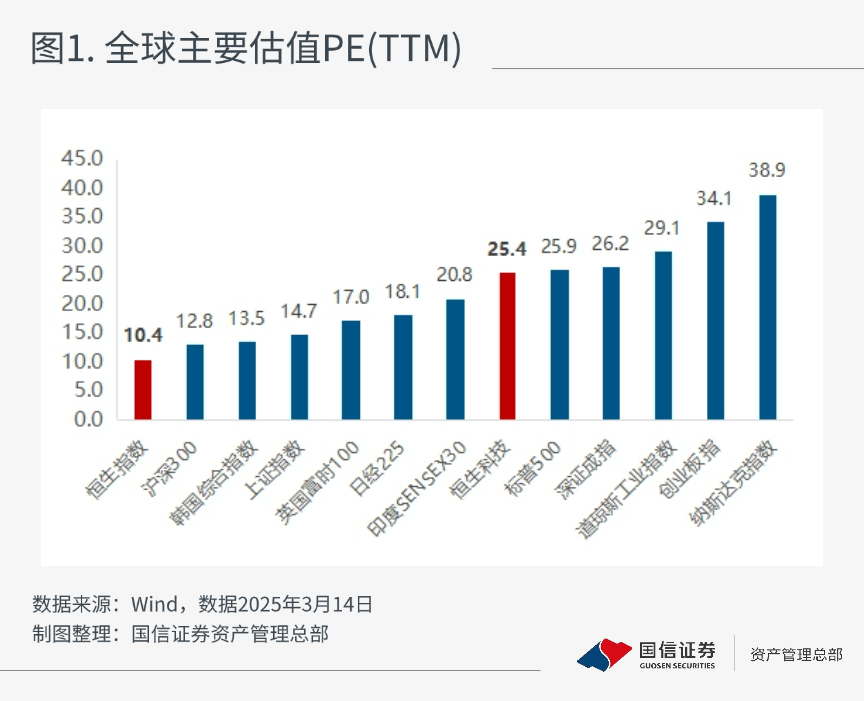

从全球主要股市上看,港股仍是价值洼地。截至 2025 年 3 月 14 日,全球主要股票市场指数中,标普 500 指数的动态市盈率为 25.9 倍,恒生指数的动态市盈率仅为 10.4 倍,依然位于较低水平。科技属性较强的恒生科技指数的市盈率为 18.3 倍,依旧低于纳斯达克指数的 24.9 倍。

港股政策呵护频出,港股流动性不足、门槛过高等因素也逐步改善。2025年1月13日,央行行长潘功胜提出要大幅提高国家外汇储备在香港的资产配置。这是国家层面首次明确表示真金白银支持香港。2024年12月19日香港联交所就优化IPO价格发现和公开市场要求的提案征求市场反馈。香港联交所建议对首次公开招股市场定价流程及公开市场的监管框架进行全面改革,以确保其上市机制对现有及潜在发行人具有吸引力和竞争力。2025年2月,香港总商会提议,豁免内地个人投资者通过沪港通去购买香港股票的20%税款。如果减税能够落地,也将可能缩小AH溢价。此外,港交所建议降低A+H股发行人须于香港上市的最低H股数门槛。2025年3月份,港交所正探讨调整高价股票的最低交易单位(即“每手股数”),以降低投资门槛。

低估值下港股公司持续回购,ROE提升,南下资金持续净流入收窄AH溢价。根据Wind数据,2024 年共有 281家港股公司实施回购,回购总金额为 2,665 亿港元,较 2023 年回购金额同比增长 211%,恒生指数未来 12 个月的 ROE 提升至 11%。同时,年初至3月14日,南下资金净买入3,755.33亿港元,沪港通持股占港股比例由年初12.55%上升至13.94%。

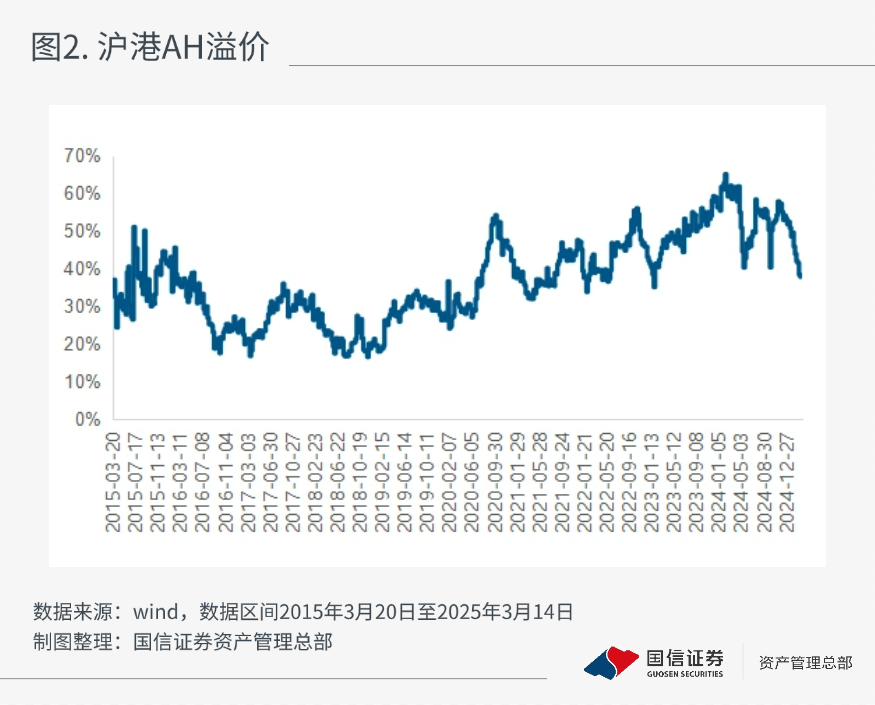

AH溢价持续收窄,截至3月14日,沪港AH溢价34%,较年初溢价52%大幅收敛,距离近10年溢价低点为17%仍有较大空间。港股相对 A 股仍有较大折扣,反映港股或依然具备配置价值。

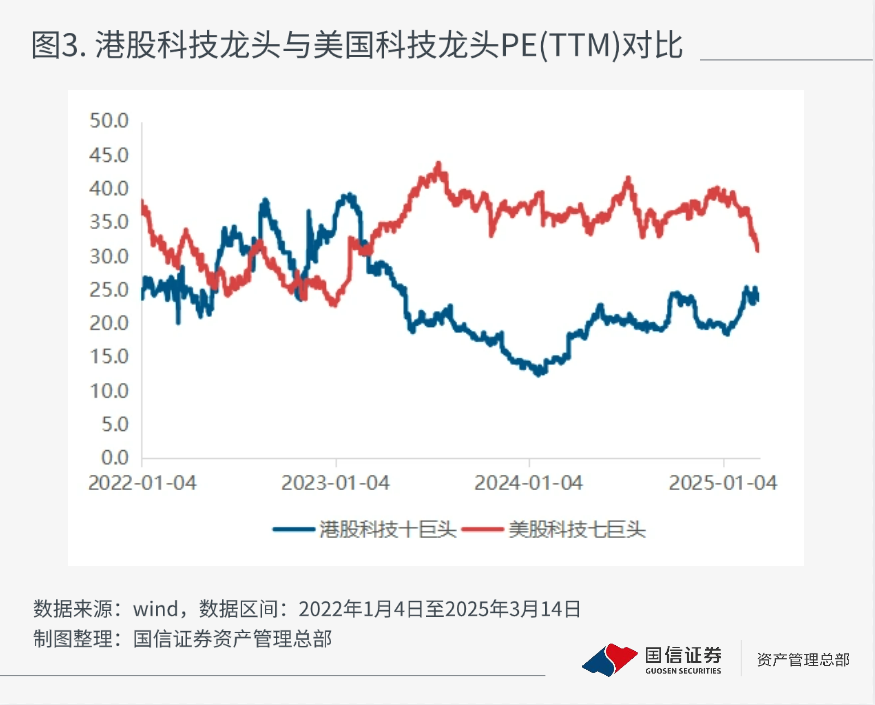

恒生科技板块具备AI重估叙事与业绩改善双重机会。Deepseek引发的低成本AI模型浪潮或使得AI应用端部署加速落地,带来终端需求提升。作为入口的泛互联网体系,有着深厚的用户优势,这对未来在AI应用落地竞争中,会具有先天优势。恒生科技基本面也出现持续改善,过去几年在“反对资本无序扩张”背景下,以港股互联网龙头为代表,纷纷放弃无效内卷,降本增效,基本面也出现了明显的边际改善。在半导体、汽车等制造业领域公司也展现了可观的进步。中国科技十巨头(港股)过去两年在股价和估值表现上与美国科技龙头间差距加大,年初至今估值修复后,截至2025年3月14日,中国科技龙头的动态PE为24.3X,美国科技龙头为31.7X,仍有一定差距。

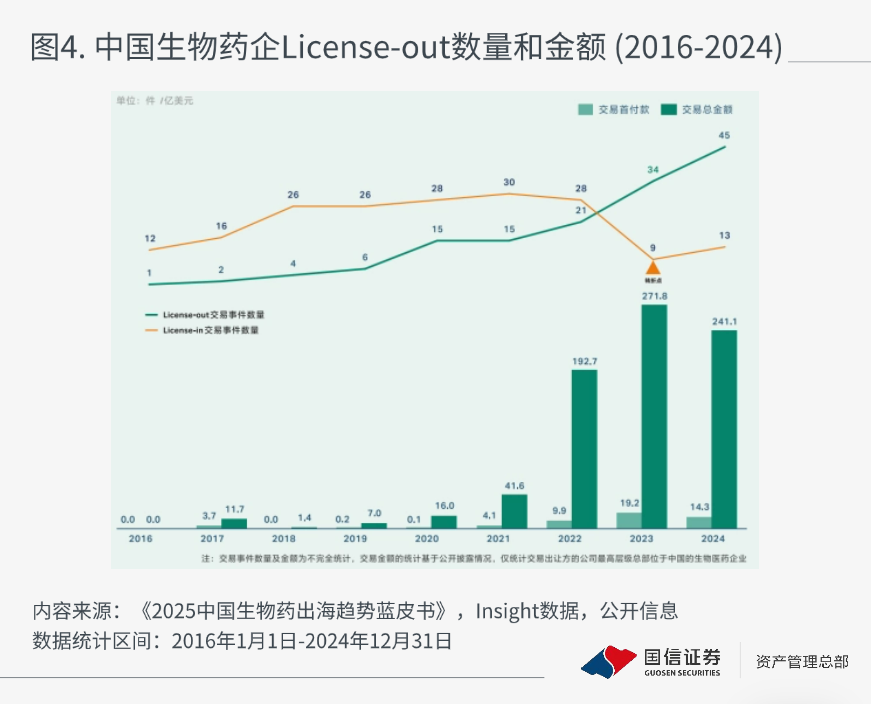

港股创新药板块政策与基本面共振。首先是内部环境改善,支持创新药发展的政策持续出台。外部环境缓解, 2024年12月7日美国公布的2025财年国防授权法案(NDAA)最终协议文本里,《生物安全法案》未被列入其中。基本面方面,我国创新药出海按下加速键。回看2018年8月,香港18A板块(港交所《主板上市规则》中的第 18A 章《生物科技公司》)推出,允许未盈利和没有收入的生物科技公司上市,为中国优秀的创新药企提供了融资环境。6年多时间过去,港股创新药走出了一批具备海外竞争力的企业,中国创新药企正在像DeepSeek一样用更低的成本,创造相同甚至更好的创新成果,重塑全球医药创新格局。据不完全统计,中国license-out事件数量逐年增加,2022年license-out逐渐逼近license-in,到2023年,license-out事件数量达到了34件,超过了license-in 9件,这一转折也标志着中国生物药企业从引进为主转向输出为主,且2023年,license-out首付款金额和交易总金额都达到了历史顶峰。

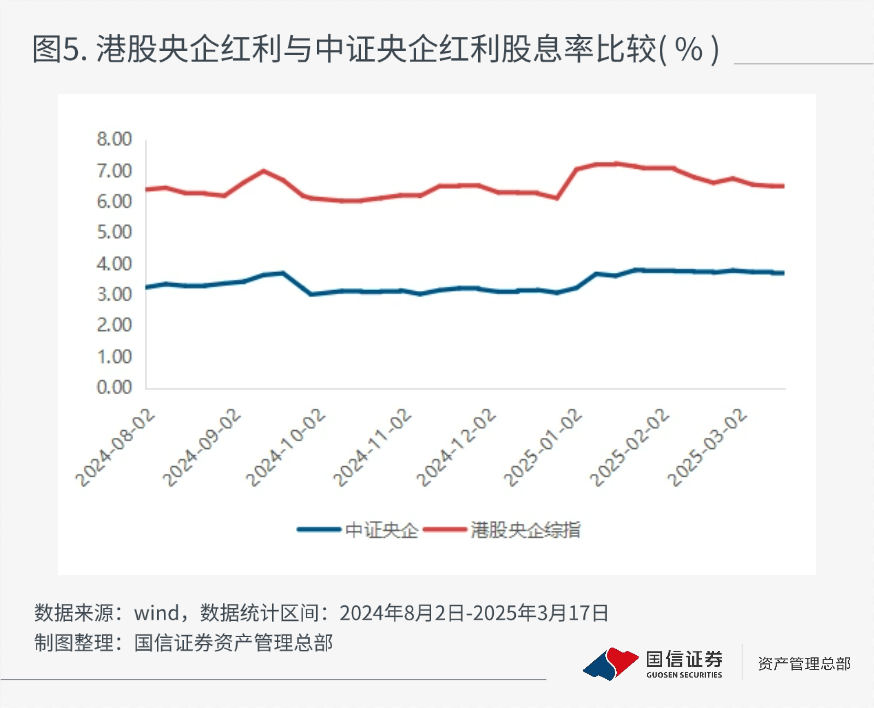

港股红利板块依旧具备优势。港股更高的折价意味着股息率明显高于其A股,即便考虑股息税(个人投资者H股20%,红筹股最高28%;企业投资者持有12个月可免征),也仍具有吸引力。截至2025年3月17日,港股央企综指股息率(近12个月)为6.46%,中证央企股息率为3.69%,港股央企综指股息率依旧领先明显。市盈率方面,港股央企综指PE(TTM)为6.9X, 中证央企11.4X,估值具备优势。如果“港股通股息税取消”的消息能够落地,也将进一步提升港股红利估值。

无论在哪个市场,选取估值低具备长期竞争力的公司才有更高胜率。

港股市场是容易走出分化行情的市场。选择持有那些具备更好的商业模式,更低的估值,景气度向上的公司才有更高胜率。港股市场依旧有很多机会等待我们挖掘。

国信资管特别说明:本文所述内容仅限提供信息和教育的目的,并不考虑任何读者的特定投资需求、投资目标或风险承受能力;文章内容仅为国信资管站在投资机构角度,根据调研时点所获数据信息分享的投研观点,国信资管无义务对已发布的文章进行更新或修改。文章所涉及的行业及相关企业内容仅用作描述客观事实或科普说明,不构成国信资管对具体行业、具体企业标的或商品等的投资推荐和购买推荐,亦不构成对相关板块或标的未来表现的承诺与保证。

本文作者

杨凡

国信证券资产管理总部权益投资经理

对外经贸大学金融学硕士,8年从业经验,专注于消费行业

风险提示

虽然文中信息均采用来自本公司认为可信的公开或内部整理的数据信息资料,但本公司及文章撰写人员对这些数据信息的准确性和完整性不作任何保证,也不保证所包含的数据信息不会发生任何变更,我们已力求内容的客观、公正。文中的数据信息反映的是文章初次公开发布时的数据信息,发布后相关数据信息可能会发生变化,具体请以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其他情况,本公众号均无义务对已发布的文章进行更新或修改。

文章仅限于提供信息和教育的目的,不考虑任何读者的特定投资需求、投资目标或风险承受能力。文章中的观点和结论仅供读者参考,仅代表国信资管投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、产品、证券等仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议,也并非出售或者邀请购买文章中提及的基金、产品、证券等标的的要约。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关市场或产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

本文经国信资管授权发布,并归国信资管所有,第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删除、节选和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !