最近自由现金流指数很热闹,各家都在报。

除了中证全指的这12只,中证还有300现金流,华宝、摩根、长城上报;以及中证800现金流,广发、鹏华、富国、招商、汇添富、万家等6家报了;上报国证现金流指数的有华夏、易方达、嘉实、汇添富、银华、永赢、中欧、上银、长城等9家;另外还有一个富时现金流指数,国泰的已经上市了。

总数上,自由现金流基金的数量已经多达34只。其中ETF占比最多,有25只。这是什么概念,目前全市场跟踪沪深300这样主流老牌宽基的ETF数量也就24只,还有增强ETF3只。这意味着自由现金流ETF刚出生,数量就超过了沪深300ETF。可谓是“卷上加卷”

一般认为50BP管理费ETF的盈亏平衡点规模至少要100亿元,15BP管理费则需要500亿以上才能cover成本。

目前规模超100亿的300ETF只有5家。如果现金流ETF最终的规模不会比沪深300更大(which大概率成立),那么是否意味着或许只有2-3家现金流ETF最终能跑出来,即便以后不会有公司再报,全市场现金流ETF的生存胜率还不到6%,堪称残酷

那么这么多自由现金流指数,究竟有什么不同,我们往下看。

1)加权方式

四个指数都是自由现金流加权,权重上限10%。下面图片加权方式略有不一样的原因可能是系统考虑800和300本身就规定了样本的市值空间。而国证和中证全指的是全市场选股。

但我们知道这四个加权方式一样就好。

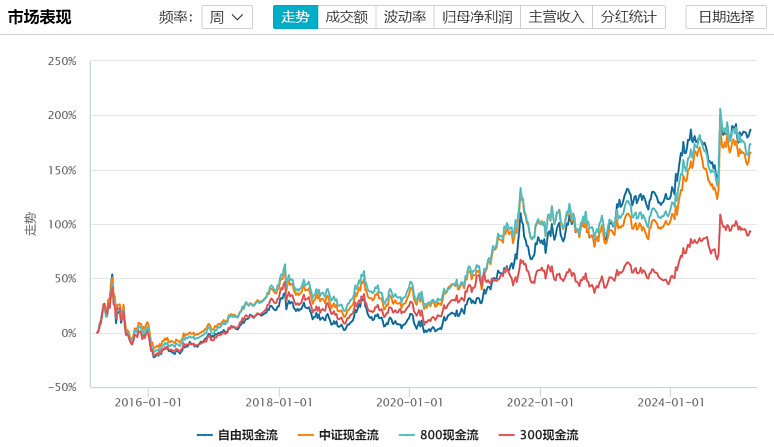

2)市场表现

观察最近10年数据,2015~2022年,中证800现金流指数表现略领先。

2023年以来,国证现金流表现最好,不过表现不够稳定,2016~2020年表现垫底,2021年开始迎头赶上。

中证300现金流指数自2021年7月以来突然大幅落后于同类指数。

综上,最近10年,中证800现金流表现最为稳定。

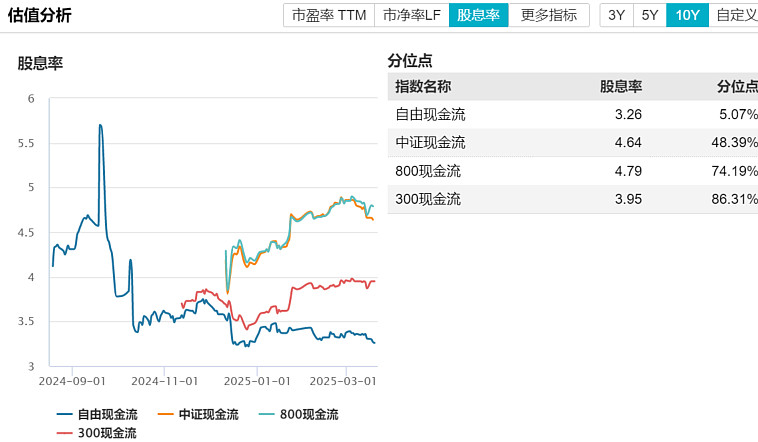

3)股息率

再对比股息率之前,说说现金流和红利的关系。

所谓自由现金流,是指在不影响公司持续经营的前提下,可以用于分配给债权人和股东的最大现金流。

我们可以理解为现金流是红利的本源,二者有很强相关性。

但现金流可以从更宏观、更准确、更全面的角度审视公司的经营情况。

如果从企业经营的视角上看,投资红利本质就是投资上市公司未来现金流。优秀的企业即使不分红,充裕的自由现金流也有利于未来经营扩张,同时在经济或者行业低迷时保证企业度过难关。

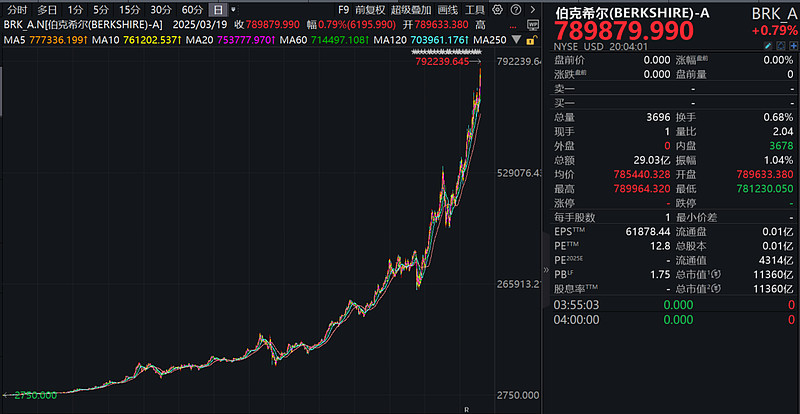

比如伯克希尔哈撒韦,从未分红,而是将现金流投向回报更高的资产,或直接回购注销自家股票。

从2000涨到80万,让我们欣赏一下伯克希尔哈撒韦的逆天走势,你就知道自由现金流的威力了。

所以,如果你更关注企业本身的质地,而不是简单的股息率指标。那么自由现金流,应该可以说是“红利Pro”版本。

好了,回到股息率指标,我们可以看到,中证800现金流的股息率最高,其实是中证全指,国证现金流的股息率最低。

一不小心写了这么多,后续其实还有不少指标。包括风格暴露、市值暴露,以及行业对比等等。

篇幅原因,剩下的就放在第二章了。

如果对你有帮助,欢迎点赞,你们对自由现金流还有啥想问的,评论区见,咱一起聊聊。

未完待续……

$腾讯控股(HK|00700)$ ">$腾讯控股(HK|00700)$ $中国平安(SH601318)$">$中国平安(SH601318)$

$襄阳轴承(SZ000678)$

#社区牛人计划#

本文作者可以追加内容哦 !