上海市近期发布《海洋产业发展规划(2025-2035年)》等政策文件,叠加国家层面将深海科技列为与商业航天、低空经济并列的战略性新兴产业,深海装备、海洋资源开发等领域迎来政策红利与技术突破双重催化。

2024年全国海洋生产总值突破10万亿元,对GDP贡献率达11.5%,深海科技作为新质生产力代表,产业链有望迎来爆发式增长。以下为深海科技与国防军工交叉领域的核心标的分析:

一、重点板块与核心标的

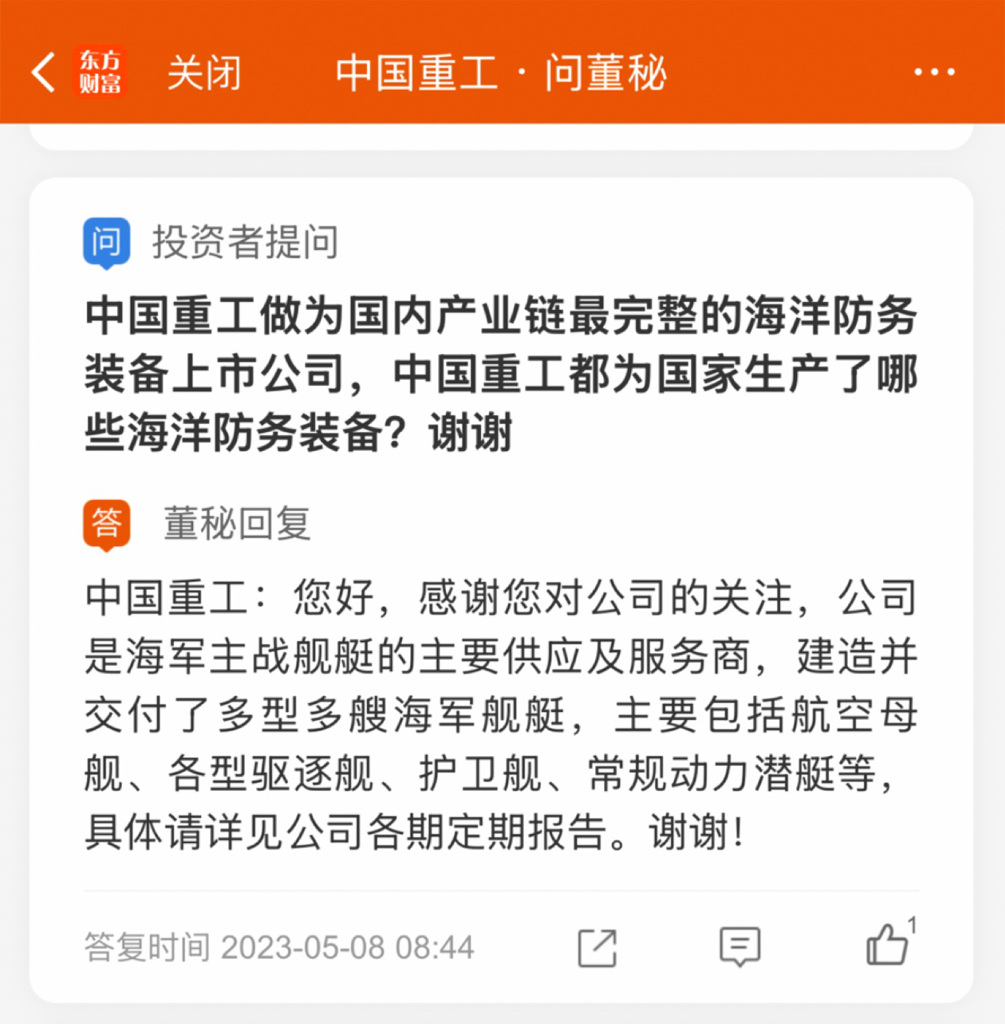

1. 中国重工:不用介绍,但凡介绍一个字,都是多余的。

营收净利:2024年海工装备业务同比增长,业绩提升至行业前列。

行业地位:

技术壁垒:高端舰船建造能力(如航母、核潜艇)不可替代

公司亮点:

中国重工不仅是国防军工领域的关键参与者,更是国家战略实施和行业整合的标杆企业,其长期价值与军工行业深度绑定,具备显著的投资潜力。

2. 中国船舶

相关概念:军用舰艇、深海科考船、LNG运输船。 例如,我国首艘国产航母“山东舰”及后续航母均由其旗下的大连船舶重工(大船重工) 和江南造船厂(合并后整合至中国船舶)参与建造

营收净利:2024年净利润同比增长22%,军工订单占比超40%。

行业地位:国内最大船舶制造集团,承担航母、核潜艇等国防重器建造。

公司亮点:自主突破极地破冰船技术,深海探测装备国产化率领先。

3. 巨力索具

相关概念:深海系泊系统、军工特种绳索。

营收净利:近三年海洋工程业务复合增速35%,毛利率稳定在30%以上。

行业地位:国内高端索具市占率超50%,产品应用于“蛟龙号”等深海项目。

公司亮点:研发钛合金深海缆绳,打破欧美垄断,适配万米级载人潜水器。

4. 天海防务 $天海防务(SZ300008)$

相关概念:海洋工程总包、军用舰船设计。

营收净利:2024年净利润扭亏为盈,军工业务收入占比提升至60%。

行业地位:国内唯一具备军船设计资质的民企,深海钻井平台设计经验丰富。

公司亮点:承接南海岛礁建设装备项目,水下无人艇技术进入量产阶段。

5. 亚星锚链

相关概念:深海锚链、军舰配套。

营收净利:2024年营收同比增长28%,净利润率突破15%。

行业地位:全球船用锚链市占率超70%,产品供应国内外深海油气平台。

公司亮点:研发高强度耐腐蚀合金锚链,适配超深水浮式风电项目。

6. 潜能恒信

相关概念:深海地震勘探、油气田开发。

营收净利:2024年技术授权收入占比超50%,毛利率达80%。

行业地位:国内少数掌握全波形反演技术的企业,服务全球深海区块。

公司亮点:与中国海油合作开发南海亿吨级油田,AI地震数据处理效率国际领先。

7. 振华重工

相关概念:港口重型装备、深海起重设备。

营收净利:2024年海洋装备收入占比提升至30%,净利润同比增长18%。

行业地位:全球港口机械龙头,深海铺管船核心部件供应商。

公司亮点:参与渤海湾海底隧道工程,自主研发深海机器人焊接系统。

8. 大连重工

相关概念:重型海工装备、军工铸件。

营收净利:2024年净利润同比增长25%,受益于舰船配套需求放量。

行业地位:国内重型装备制造基地,产品覆盖航母甲板机械。

公司亮点:深海采矿装备进入试验阶段,切入稀土资源开发产业链。

9. 海默科技

相关概念:水下多相流量计、智能钻井系统。

营收净利:2024年海外订单增长40%,净利润率提升至12%。

行业地位:水下油气监测设备国产替代先锋,市占率居国内前三。

公司亮点:与中海油服合作开发南海气田,技术获国际能源巨头认证。

10. 南方精工

相关概念:军工精密轴承、深海机器人传动部件。

营收净利:2024年机器人业务收入翻倍,净利润同比增长35%。

行业地位:国产谐波减速器核心供应商,切入人形机器人供应链。

公司亮点:为深海机械臂提供高精度传动方案,技术对标日本哈默纳科。

二、机会与风险提示

机会:

1. 政策红利:海洋经济“十五五”规划编制启动,上海、广东等地加速布局现代海洋城市,专项债与蓝色金融工具支持力度加大。

2. 技术突破:深海机器人、海底数据中心、极地装备等新兴领域国产化率提升,催生千亿级市场。

3. 军品转化:政策推动军工技术向深海勘探、资源开发领域溢出,如无人潜航器、高精度导航等。

$中国重工(SH601989)$

$海工装备(BK0601)$

$中国船舶(SH600150)$

#军工股爆发!机构:行业进入新一轮周期# #深海科技万亿蓝海启航!产业迎爆发式增长#

本文作者可以追加内容哦 !

![[买入]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot69.png "买入")