灯塔媒介3月20日讯,3月5日,华康医疗(301235)召开临时股东大会,审议更名事宜,拟将“华康医疗”改为“华康洁净”;结果,中小股东73.28%的反对票让这场改名风波引发市场关注。中小股东认为,更名可能削弱上市公司的“医疗”属性,影响市场认知与公司估值。

从“医疗”到“洁净”,一场更名风波撕开了诸多情绪的帷幕。

华康医疗成立于2008年,总部位于武汉,公司以空气洁净技术为核心,为客户提供全过程专业服务,涵盖医疗净化系统集成、医疗设备销售、医疗耗材销售、医疗净化系统运维服务等。

2022年1月28日,华康医疗在深交所创业板上市,彼时的发行价格为39.30元/股。

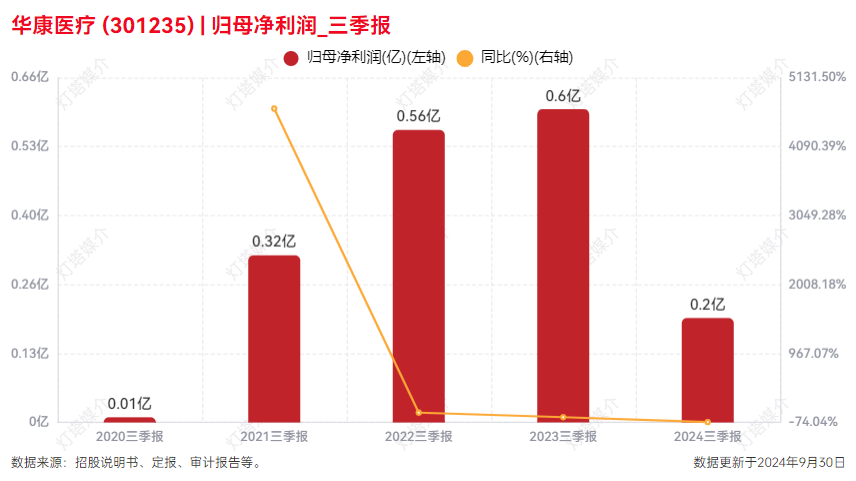

近年来,随着市场竞争加剧和数字化转型的挑战,其业绩增长逐渐乏力。2024年前三季度,公司实现营收10.80亿元,同比下降5.72%,归母净利润1963.54万元,同比下降67.31%。

对于业绩承压,华康医疗表示,前期受多种因素影响,订单转换成产值具有一定的滞后性,受大环境影响,各方面回款较慢。(这里手动划一下重点:回款慢。)

另一方面,在二级市场,自上市以来,华康医疗的股价长期破发,市盈率从最高时的50倍降至如今的20倍左右,市值持续缩水。

截至3月20日收盘,华康医疗股票的收盘价为20.79元/股,股价较上市高点跌逾70%,最新总市值为21.95亿元。

华康医疗并非没有“高光时刻”,2023年医疗净化系统收入13.5亿元,市场占有率4.32%,手握20亿元订单。

然而,项目中标的“甜蜜”背后却是苦涩的现实。

工程类业务的资金密集型属性使其深陷回款泥潭,尽管公司宣称“动态跟踪回款进度”,但2024年上半年营收下滑20%的同时,应收账款反增17%。

1.43亿元的登封市医院项目尚未落实,1.14亿元的武汉EPC项目工期仅120天,若回款周期长达2年(行业常态),现金流压力或将进一步加剧。

截至2024年上半年,公司应收账款周转天数高达452天,2年以上账龄的应收款占比攀升至26.35%,现金类资产仅剩1.55亿元,却背负着高达5.11亿元的短期债务。

接单一时爽,讨债火葬场?

在这样的业绩压力下,华康医疗的转型显得尤为迫切。

2月17日,华康医疗公告,为使公司名称能够更加准确地反映公司的业务结构及未来发展格局,公司拟申请将名称变更为“武汉华康世纪洁净科技股份有限公司”,证券简称变更为“华康洁净”。

公告称,公司是一家洁净室系统集成化解决方案服务商,以洁净技术为核心,为客户提供洁净室建设相关的全周期服务。随着洁净技术应用范围的不断扩大,公司业务领域已由公立医院的医疗专项洁净扩展至高等院校的科学实验室洁净、工业电子企业的电子洁净等。

3月5日,华康医疗股东大会以98.34%的赞成率通过更名“华康洁净”议案,但73.28%的中小股东投下反对票,矛盾公开化。

管理层声称更名是为“聚焦洁净室主业”,而中小股东则认为“医疗”标签的剥离将削弱市场认知,尤其在业绩下滑期,此举无异于“自断经脉”。

这场更名闹剧背后,是公司治理的深层裂痕:大股东急于重塑业务形象,中小股东却对管理层效率失去信心。

有投资者犀利点评,“改名不如改管理,洁净室再‘洁净’,也擦不干净财报上的坏账!”

当一家医疗净化系统公司试图用“数字化”包装自己,却因应收账款堆积如山、股东内讧、长期破发和股价腰斩而引发市场关注。

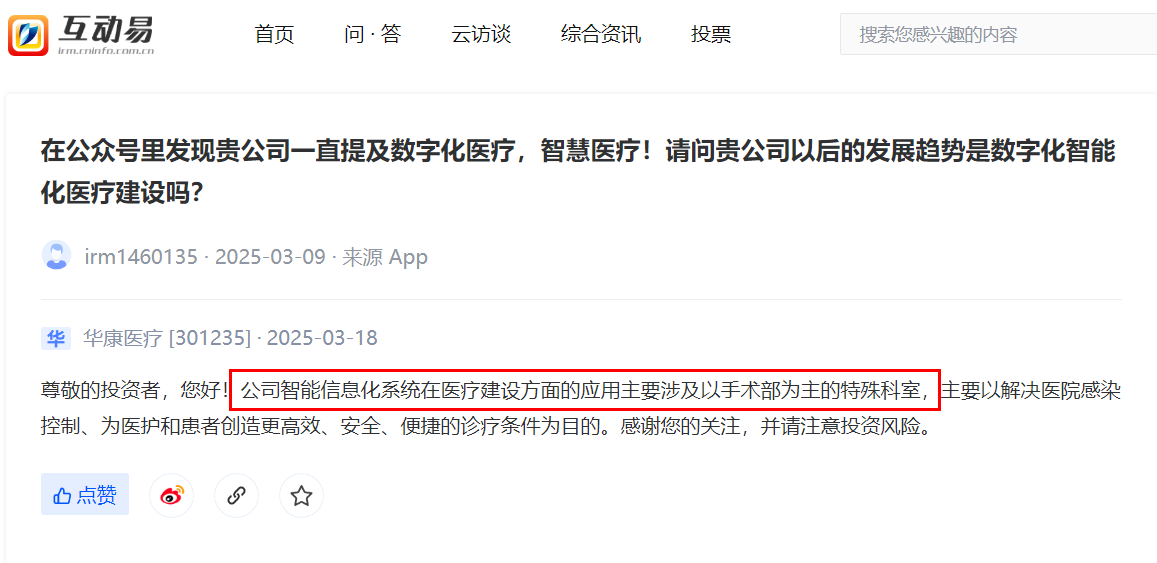

华康医疗的“数字化”故事并非全无希望。其在辅助生殖中心建设、特殊科室智能化系统的布局,以及与物联网技术的结合,确实贴合医疗新基建趋势。但若治理效率不提升,所有技术赋能终将沦为纸上谈兵。

公司需直面三大挑战:1.治理透明化:中小股东反对声浪需被纳入决策,而非“礼貌性忽略”;2.回款革命:将“数字化”真正用于优化应收账款管理,而非财报文饰;3.风险平衡:在订单扩张与现金流安全间找到支点,避免沦为“破产的赢家”。

华康医疗的“数字化”转型,像极了一场精心编排的魔术秀:幕前是科技感十足的未来医院,幕后却是讨债无门的财务窘境。若公司不能从治理漏洞和效率黑洞中破局,那么“华康洁净”的名字,或许只会成为资本市场又一则黑色幽默的注脚。

本文作者可以追加内容哦 !