东财基本盘三大板块收入拆解来看公司赚钱依赖市场行情(尤其是债市和股市),行情好利润涨得快,行情差可能跌得猛,证券业务展现强大抗周期能力,客户粘性与资产端管理能力构筑安全边际。基金代销面临蚂蚁、招行、雪球的降维打击,传统"基金超市"模式亟待升级。

--------以上是省流版,下面正文--------

作为中国互联网券商的标杆企业,东方财富2024年报的发布犹如一剂强心针,终结了连续两年的净利润下滑态势。但当我们穿透116亿营收和96亿净利润的亮眼数据,发现这家"互联网+金融"的跨界王者,正站在新旧动能转换的十字路口。根据财报披露,东财收入由三大板块构成1.证券业务2.金融化电子商务服务业务3.金融数据服务业务,图片分别阐述收入构成:

公司营业总收入116.04亿元,同比增长4.72%;归母净利润96.10亿元,同比大增17.29%。这一数据终结了公司连续两年的净利润下滑趋势,第四季度交易量提供了丰厚的利润和投资收益;公允价值变动收益达33.71亿元,占利润总额的35%,远超传统经纪业务贡献。

证券业务全年股基交易额24.24万亿,市占率4.10%,看似微小增幅,实则在行业佣金率跌破万2的绞肉机竞争中两融业务在逆周期扩张,靠"东方赢家APP+智能交易系统"抢下超500万活跃散户的"带血筹码",赚的是股票交易佣金、两融利息收入。

天天基金的资产管理规模(AUM)呈现结构性分化,非货基保有量增长但权益类持续收缩,非货基保有量6113.62亿元同比增长11.24%,权益类保有量3823.76亿元同比减少5.09%,净利润1.51亿元同比减少-27.4%。在销售额增长21.53%至1.88万亿元的背景下,综合代销费率从2021年的0.63%暴跌至0.48%,管理费分成遭"腰斩"。更残酷的是,2025年第三阶段费率改革将砍向销售服务费,天天基金"以量补价"策略彻底破产。并面临着蚂蚁金服、招行、雪球等的降维打击,东财的"基金超市"模式正在被蚂蚁的"智能配置"与雪球的“三分法”服务取代。

金融数据服务收入1.92亿同比减少-3.13%,连续三年萎缩,Choice终端用户增速停滞在5%。困局三重门:

机构市场突围失败:Choice终端机构客户仅8.6万家,不及Wind的1/3。东财的"草根基因"在机构市场遭遇信任壁垒,研报数据深度落后同行。

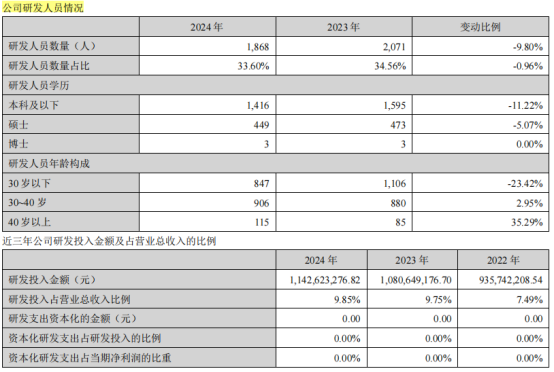

AI赋能纸上谈兵:虽投入11.43亿研发"妙想"大模型,但机构调研显示,其智能投研工具使用率不足15%,远逊于通联数据的"萝卜投资"。

免费模式反噬:个人版Choice免费策略培养懒人用户,但专业投资者宁愿付费买Wind。东财在"免费流量"与"付费价值"间进退失据。

研发人员减员的同时增加研发投入,研发人员”老龄化”与IT行业形势不符,是因为AI出现不用那么多人还是其他原因,还需要继续观察,研发力度不如元宝更新迭代速度,未见实质推进力度,图片左边是妙想更新乌龟进度,右边是腾讯元宝保持每周至少更新两次。

在金融科技浪潮的涤荡下,东财正经历从流量红利向技术深度的艰难转身。其证券主业的韧性为转型赢得时间窗口,但能否在机构服务与智能投顾领域实现突破,将决定下一个十年的价值高度。

本文作者可以追加内容哦 !