突发!李嘉诚取消业绩记者会,“卖港口”事件还在发酵

来源 | 深蓝财经 来源 | 王鑫

哎,没成想,上市银行的首份年报,居然拉了......

3月15日,平安银行年报出炉,又是业内最早,然而48万股东等来的却是惊吓。

看营收,1466.95亿元,同比下降10.93%,已连续两年下滑。

好吧,前三季度本来就是下降的,指望第四季度翻身也不现实。

看净利润,445.08亿元,同比下降4.19%,有多糟糕呢?

上一次平安银行净利润负增长,还是在2008年金融危机爆发的时候。

营收和净利润“双降”,更是近25年来首次,上一次还是1999年它的前身深圳发展银行。

平安银行,不应该呀!

去年前三季度报告期,平安银行净利润增速分别是2.26%、1.94%、0.24%,全年居然干到了-4.19%,第四季度老惨了。

要知道,全国性股份制银行2024年全年的净利润同比增长2.37%,较去年前三季度提升1.15个百分点,例如我们此前写的中信银行。

而平安银行选择了与行业逆行,成为同行的“衬托”,问题出在哪?

1

零售金融业务崩了

零售贷款和财富管理是平安银行零售业务的“两架马车”,如今都马失前蹄了。

先来分析零售贷款业务,核心看利息净收入。

2024年,平安银行利息净收入934.27亿元,同比下降20.8%;非利息净收入532.68亿元,同比增长14.0%。

算了下,利息净收入相比2023年足足少了245.64亿元,下降幅度确实有点夸张。

银行净利息收入的增速主要取决于生息资产增速和净息差增速,平安银行主要是没守住净息差。

因为去年它的生息资产(日均余额)为49944.94万亿元,同比还微增0.0057%。

而净息差为1.87%,相较2023年的2.38%减少0.51个百分点,同比下降了21.43%,下降太多了。

去年,平安银行一至四季度的净息差分别为2.01%、1.96%、1.93%、1.87%。

而其所在的12家股份制商业银行整体净息差分别是1.62%、1.63%、1.63%、1.61%。

对比来看,在银行让利实体经济的大环境下,行业净息差已有企稳迹象,平安银行净息差却一路“跳水”。

按照平安银行的说法,主要受市场利率下行、主动压降零售高风险资产等因素影响,并预计2025年净息差仍有下行压力。

为何?因为平安银行零售业务素来以高定价、高利润、高风险著称,主打次级客户群,规模增长确实快。

然而,经济调整期,零售业务收入占比过半,风险已经快兜不住了,必须压降。

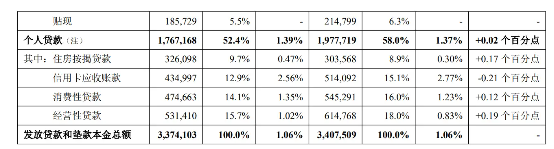

所以,去年平安银行个人贷款余额较上年末猛降10.6%,足足少了2000多亿元。

难受的是,个贷不良率仍在上升,同比增加了0.02个百分点至1.37%。除了信用卡业务向好外,住房按揭贷款、消费性贷款、经营性贷款不良率都在增长,真是养了不少“老赖”啊。

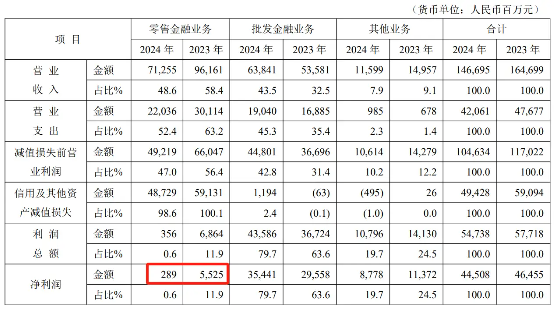

进一步看,零售金融业务下的信用及其他资产减值损失占其减值损失前营业利润的比重,2023年为89.53%,2024年进一步提高到99%,极其恶化。

说白了,零售金融业务,差点就赔本赚吆喝了。

在客观环境和主观调整的双重挤压下,去年平安银行零售金融业务营收712.55亿元,同比下降25.9%;净利润只有2.89亿元,同比下降94.8%,十分惨烈。

好在,去年零售金融业务带来的信用及其他资产减值损失也开始下降,但仍高达487.29亿,占全部信用及其他资产减值损失(494.28亿元)比例为98.6%。

不过更吓人的是2023年,高达100.1%。

这足以说明,相比高风险扩张,平安银行的当务之急是提升资产质量(之前风控能力去哪了)。

去年不良贷款率1.06%,与上年末持平,可见资产质量确实稳住了。

整体来看,平安银行为了压降零售贷款风险,有点采取“休克疗法”的意思。

另外,去年拨备覆盖率250.71%,下降了26.92 个百分点,其中发放贷款和垫款减值准备余额相比2023年末足足少了上百亿元。

说明业绩大受冲击的情况下,平安银行其实并没有完全“躺平”,而是偷偷从拔备这个业绩蓄水池放了不少水。

唉,只能说这是业绩下行期行业的基操。

2

财富管理收入跳水

再看平安银行的财富管理表现。

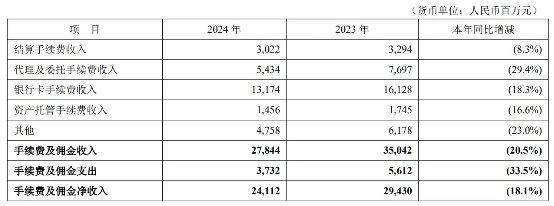

代表中间收入的手续费及佣金净收入为30.22亿元,同样大幅下滑18.1%。

具体来看,结算手续费、代理及委托手续费、银行卡手续费、其他手续费及佣金全部下滑。

由于平安银行控股股东为“险企一哥”中国平安(持股57.96%),过去通过与平安寿险协同发力银保业务,深化独家代理模式,平安银行成为保险代理中最靓的仔。

然而,去年受“报行合一”新规的影响明显,平安银行代理保险收入也不灵了,从2023年的29.89亿元大幅下降至8.43亿元,降幅达71.8%。

“报行合一”就是要求代销保险手续费率(远高于代销基金)回归合理水平,银行在代销保险业务中获取的手续费及佣金收入显著减少,变得鸡肋,相反对险企来说是降本增效。

这因而导致平安银行财富管理手续费收入大受拖累,2023年规模为65.84亿元,2024年整体已下降至43.69亿元,可谓当头一棒。

不过,平安银行的零售业务基础仍在。截至2024年末,零售客户数约1.26亿户;管理零售客户资产41940.74亿元,较上年末增长4.0%。

说起来,平安银行追随招商银行,早在2016年就启动零售转型战略,被称为“零售新王”。

但如今其财富管理业务收入还在50亿规模波动,而招商银行早就是500亿级规模,十倍差距,实在是无语。

撑起平安银行非息收入增长的,主要还是靠投资。

去年债牛行情下,平安银行实现投资收益246.04亿元,同比大增53.3%,这应该主要是卖出债券所得收益。公允价值变动收益31.04亿元,同比扭亏为盈。

但是,债牛行情并不具备持续性,2025年以来,10年期国债收益率已连续两个多月回升,显示经济预期向好,债券价格一路回落。

如果银行还抱着债牛思维持有大量债券,等待炒高价格再出手,可能会产生不小亏损,把去年赚的钱吐出来。

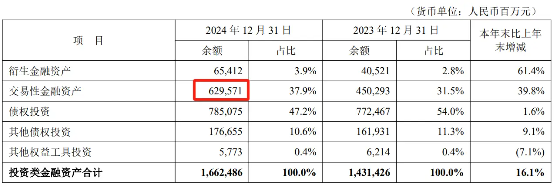

截至2024年末,平安银行持有的交易性金融资产高达6295.71亿元,相比2023年末多了1792.78亿元,主要是交易性债券投资增加,今年风险不小。

更关键的是,以债市收益短暂托底,难掩内生增长乏力。

据悉,平安银行2023年曾大刀阔斧地进行了组织架构调整,零售业务的调整最为明显。如今来看,仍处于阵痛期。

面对零售战略困局,平安银行行长冀光恒在业绩发布会上表示,平安银行会坚持零售战略定位不动摇,不过要爬出这个坑,可能需要3-5年的时间。

弄这么大个坑,总要有人来背锅,在今年3月,平安银行主管零售的总行行长助理张朝晖被外调至深圳分行,兼任分行行长。

与此同时,平安银行去年共计减员2108人,几乎是2023年的两倍,期末员工数41011人,员工费用支出191.26亿元,同比下降8.5%。

面对利率下行、业务组织调整以及监管重塑等多因素影响,新的一年,平安银行“刮骨疗伤”后,能否换来业绩企稳?

更多精彩内容,欢迎关注本文作者可以追加内容哦 !