两条热点:

腾讯和中国平安,利润增速均超过40%。

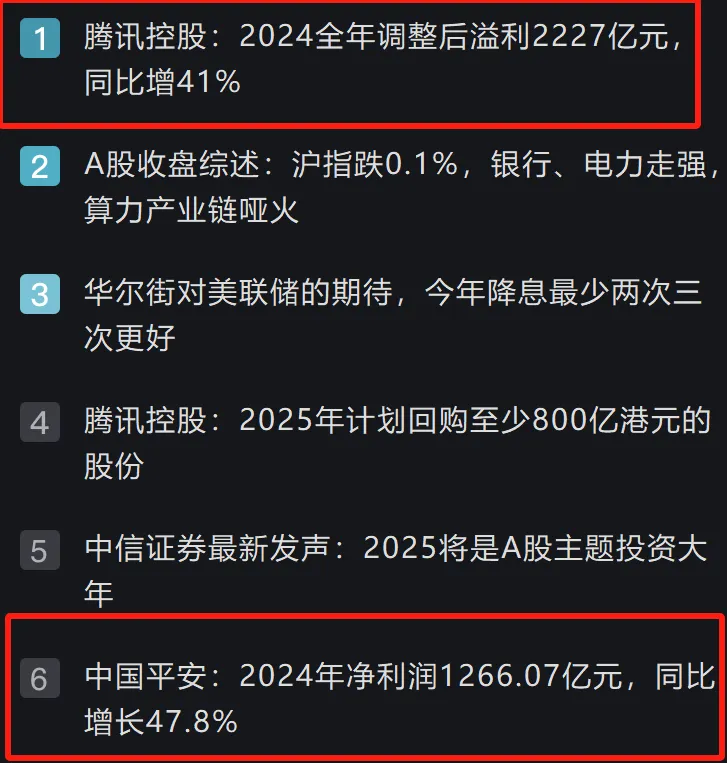

先说腾讯,2024年第四季度收入1724.46亿元,同比增11%;权益拥有人应占溢利513.24亿元,同比增90%;调整后溢利553.12亿元,同比增30%。

公司2024全年实现总营业收入6602.57亿元,同比增长8.4%;权益持有人应占溢利1940.73亿元,同比增68%;调整后溢利2227亿元,同比增41%。

2024年第四季度,集团产生的自由现金流为人民币45亿元;经营活动所产生的现金流量净额人民币540亿元,AI项目发展所涉及的资本开支付款人民币390亿元、媒体内容付款人民币85亿元及租赁负债付款人民币20亿元所抵销。

截至2024年第四季度末,微信及WeChat的合并月活跃账户数13.85亿,同比增长3%;QQ的智能终端月活跃账户数5.24亿,同比下降5%。

腾讯的大致情况就是这样,整体说来腾讯很优秀,但是利润的修复是一个递进的过程,那些动辄2500亿、3000亿的利润预测的自媒体就是信口开河,腾讯一定会达到3000亿、5000亿的年度利润,但是需要时间,而当前的腾讯,正在正确的道路上健康地成长。

腾讯很优秀,这个无需争辩,但是按照当前的市值,腾讯的估值已经不算低估了,这么说很多人肯定不开心,但是无所谓了,我自己的重仓股,客观理性对待。

由于菜头在外面跑,关于腾讯的年报后面有时间再详细分析,下面重点分析一下中国平安。

中国平安2024年净利润1266.07亿元,同比增长47.8%;集团营运利润1218.62亿元,同比增长9.1%;营业收入1.14万亿元,同比增长10.6%。

公司拟派发2024年末期股息每股现金人民币1.62元;全年股息每股现金人民币2.55元,同比增长5%(牛逼,学招行,股息只升不降,希望保持这个优良的传统);

基于归母营运利润计算的现金分红比例为37.9%。公司寿险及健康险业务新业务价值同比增长28.8%;13个月整体保单继续率同比上升3.6个百分点;代理人渠道新业务价值同比增长26.5%;银保渠道新业务价值同比增长62.7%;平安寿险个人寿险销售代理人数量36.3万,人力规模连续三个季度企稳回升。

公司综合投资收益率5.8%,同比上升2.2个百分点;寿险及健康险业务综合投资收益率6.0%,同比上升2.4个百分点;近10年平均净投资收益率5.0%;近10年平均综合投资收益率5.1%。

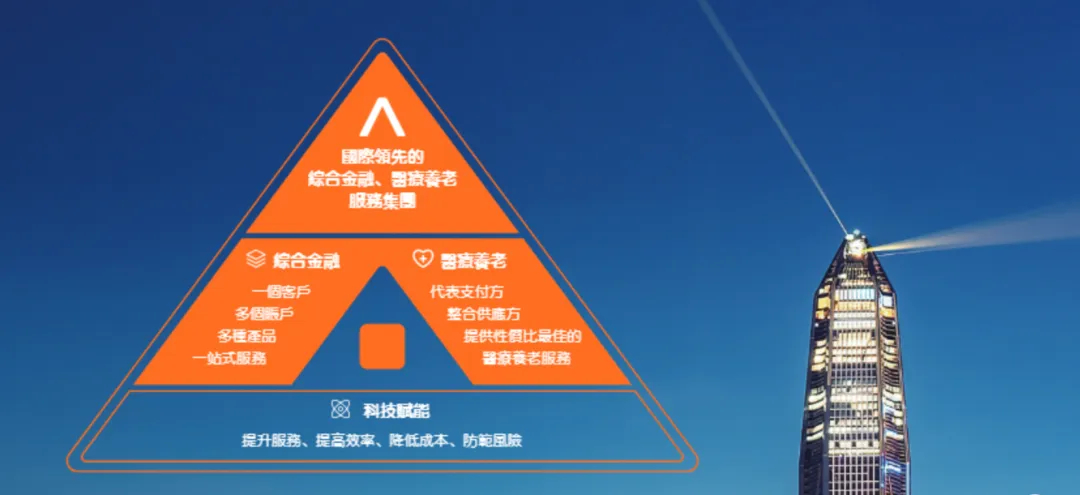

老规矩,能用图的,就不用文字。

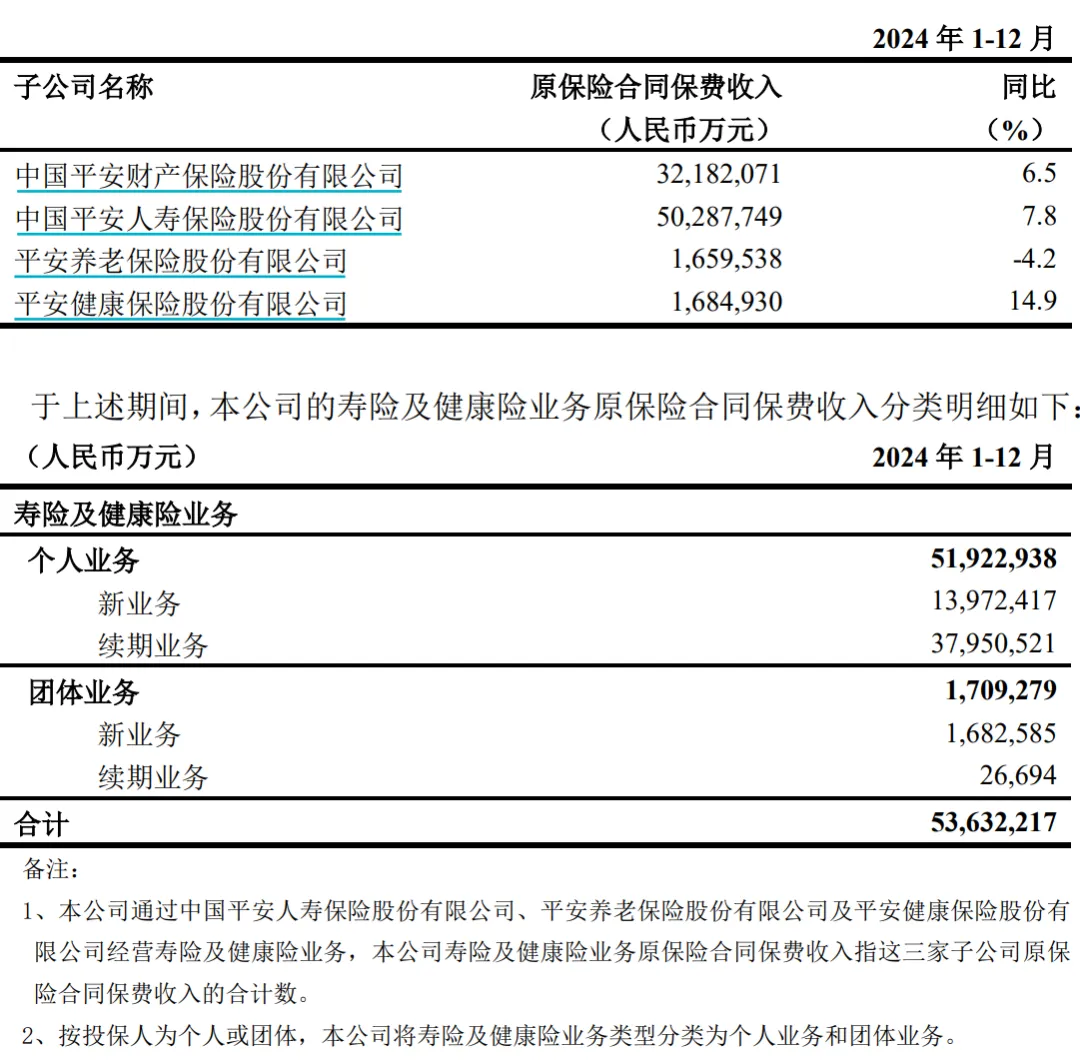

先回顾一下中国平安2004年的全年数据:

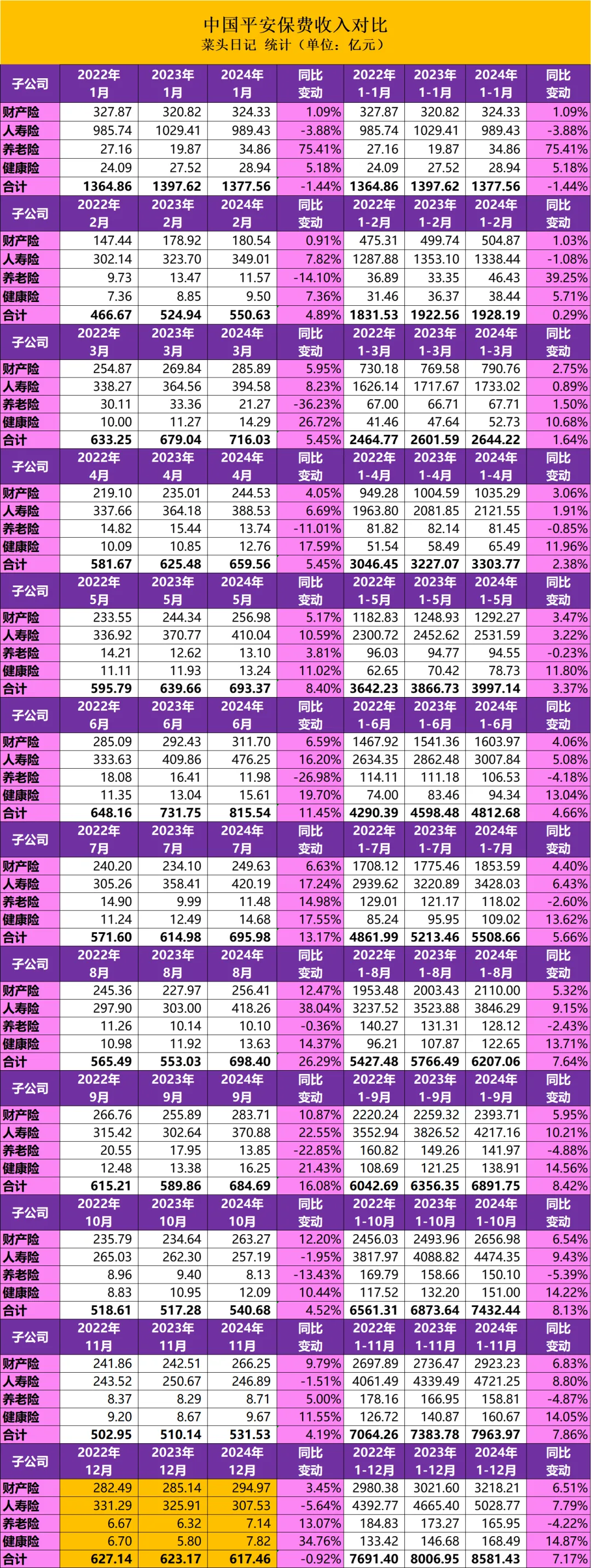

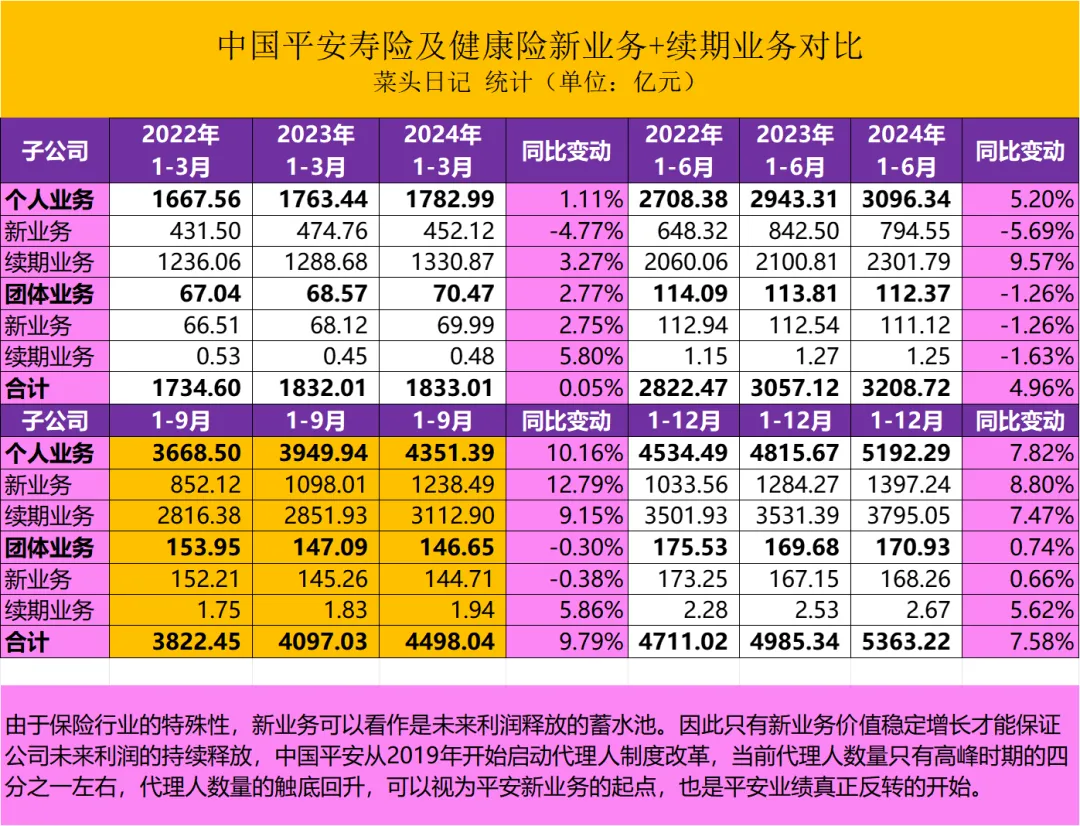

菜头重新整理后:(最近3年1-12月份数据)

中国平安2024全年的业绩:下面是寿险和健康险的新业务+续展业务部分的数据:

可以看到,三季度续展业务增速基本持平,但是个人新业务大幅改善,一个季度直接把个人新业务从上半年的负增长5.69%拉到了三季度12.79%的增速,非常猛。

四季度所有指标出现回落,保单利率下调的影响还是很大的。

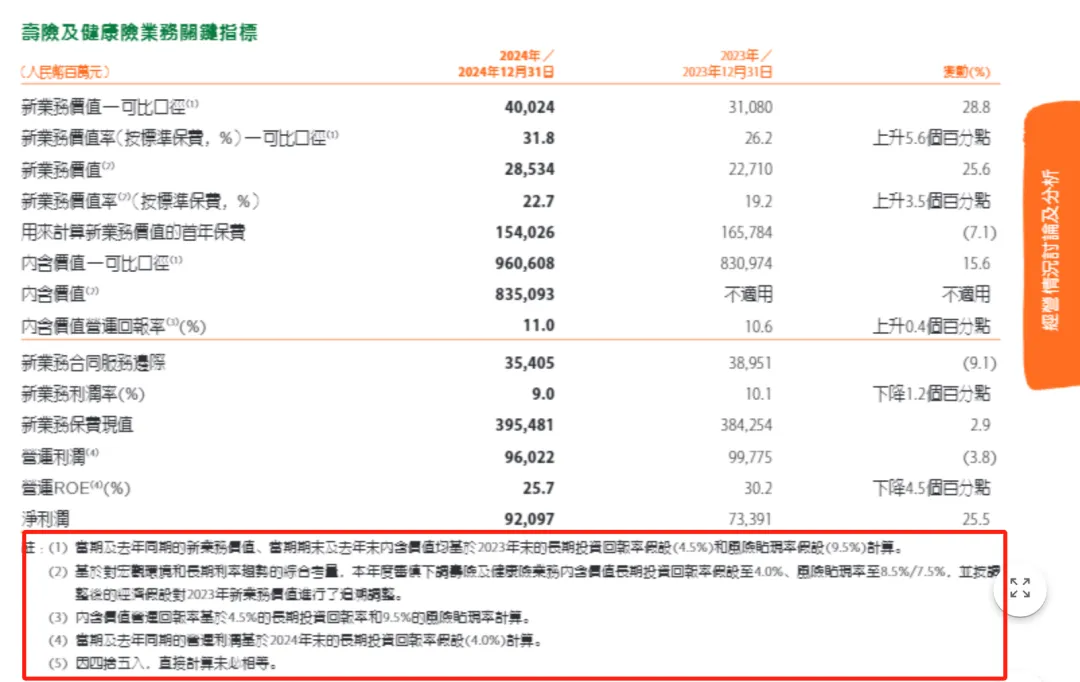

H2财报的新业务价值的表现情况:

下面是从2019年-2024 财报的新业务价值和价值率的数据:

中国平安每次发布年报都是提前在港交所发布,截止到菜头写这篇文章22:00止,我依然没有找到简体中文版的年报。

由于公司在年报里面再次下调了长期投资回报率假设和风险贴现率,导致大量数据需要往回追溯,菜头阅读繁体字没有任何障碍,但是检索数据非常麻烦(输入法问题),算求了,不分析了。

等简体年报出炉之后,再花时间好好统计和分析。

先说结论吧:

简单总结一下:

中国平安底部反转继续确认,最重要的人寿险无论是保费收入还是新业务表现,在第三季度均取得了良好的成绩;四季度小幅回调,但是基本上稳住了。

因股市表现不错,因此投资端收益率也开始企稳,营运利润率也开始提升,并且由于平安改革时间领先于其他保险公司,公司原保费收入增速快于人寿、太保、新华和人保几家公司,我之前说过,平安的改革时间领先太保半个身位,领先其他保险公司至少一个身位。

平安的代理人数量,在2024年第二季度开始反转,三季度代理人数量继续提升,增长了2.2万人,2024年底,中国平安有保代36.3万人,较三季度末继续小幅增加,代理人反转时间和菜头之前的判断完全一致(之前的判断是参照友邦保险代理人改革的时间得出的结论,中国平安用了差不多相同的时间完成了代理人优化)。

医疗这些烧钱的生意还在继续大规模布局,短期对公司直接效益贡献有限,但是长期提升客户黏性和边际价值的获取至关重要,国内做得最好的泰康就是很好的例子。

分红很有诚意,原来与运营利润挂钩,去年营运利润下滑,公司又直接提升分红比例,今年虽然分红率下降了一些,但是每股分红依然高于去年。有人老问保险公司哪个赚的是真钱,利润是可以调节的,保险公司的利润最容易调节,把权益资产的久期口径稍微挪一下,数十个小目标的利润就调节出来了,但是分红是最不会说谎的,其他的不用争论,你账面利润高,那分给股东啊,什么,没钱分,那说个毛线。

总的来说,中国平安虽然困难依旧有(和自己比),尤其是固收利率快速下降对平安利差损压力不容忽视,负债端的资产配置调整不断需要时间,也更考验投资团队的能力。

公司不断举牌高股息的银行股,是保费不连续的情况下必然的现象,如果未来经济再次出现困难,保单收入下滑,甚至不排除继续出现高买低卖的情况。

但,瑕不掩瑜,尤其是在绝对低估(P/EV<0.7倍)的情况下,公司目前还有5%+的股息率,保险渗透率整体还不高,天花板很高,并不是大家说的什么夕阳产业,在当前优质资产荒的大背景下,还要什么自行车。

菜头会继续持有,期待2025年中国平安的EPS能够超过8元。

剩下的数据,等简体中文报表出来以后,再慢慢补充。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

原创首发 | 菜头日记(ID: CT600519)

$腾讯控股(HK|00700)$ $中国平安(SH601318)$ $中国平安(HK|02318)$ #收盘点评##腾讯Q4豪掷390亿押注AI!产业影响几何?##社区牛人计划#

本文作者可以追加内容哦 !

中国平安垃圾是趴在地上,还在找豿虱。