2024年度个税汇算已于3月1日正式开始,从今天(3月21日)至6月30日,纳税人无需预约,可以随时办理。

除了七项专项附加扣除外,在2024年12月31日前缴存了个人养老金的朋友们,可在2025年3月1日至6月30日期间据实申请抵扣,至高可节税5400元!

如何通过个人所得税APP省税报税?攻略来了!

Step1 打开个税APP,点击"办&查"

在办理“综合所得年度汇算”前,记得先点击“个人养老金扣除管理”按照提示操作。

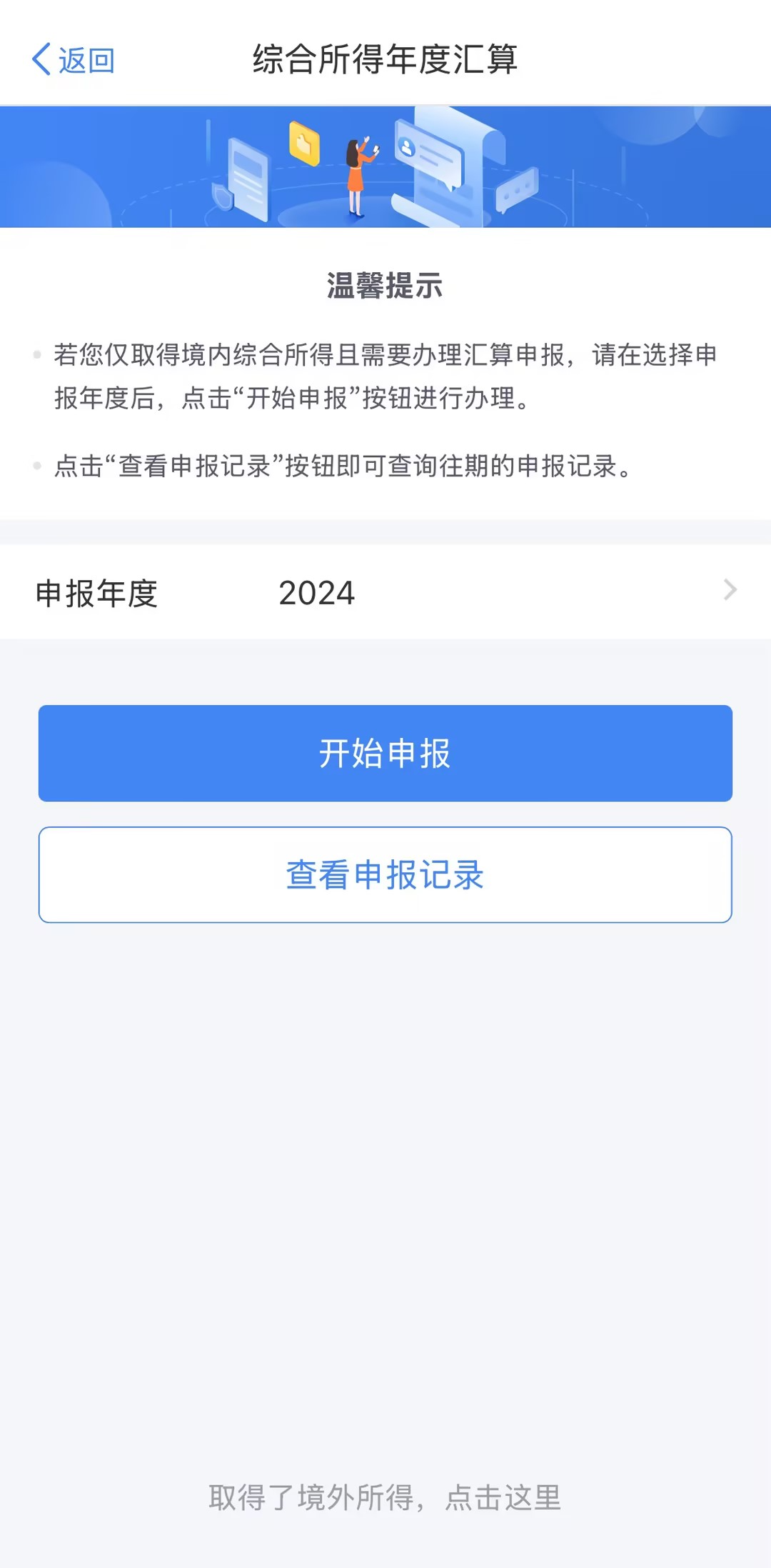

Step2 个人养老金扣税申报后,点击“综合所得年度汇算”

Step3 确认个人基本信息

Step4 确认收入和税前扣除

Step5 按步骤操作完成退税

这里还要提醒大家一个容易被忽略掉的选项——“奖金计税方式选择”。

当中有两个选项,一个是单独计税,另一个是将年终奖并入综合所得计税。不少人就因为选错了选项,原本能退税的却变成了要补税。如果不确定哪项计税方式更优惠,又懒得套公式计算,你可以先选择一种计税方式看看最终需交税情况,但最后不要点“确定”,退出后再选择另一种计税方式查看交税情况。两相对比,哪项交税少,就选择哪种计税方式。

注:以上截图源自个人所得税APP,具体信息请以APP发布为准。

从税收优惠到长远规划,第三支柱个人养老金账户不仅为未来生活增添了一份有益的补充,更在当下这个普遍关注“被动收入”的时代,提供了多一种选择。

还在观望的朋友们,2025年12000元的个人养老金税优额度已开启,建议提前做好准备哦~

小夏整理了一些大家可能关心的问题,一起来看看↓

1

什么人可以参加个人养老金?

只要参加了城镇职工基本养老保险或者城乡居民基本养老保险就可以参加个人养老金制度,无论您是个体工商户、自由职业者等,也就是只要参加了第一支柱——基本养老社保,就可以开通个人养老金账户。

如果是已退休人士,已领取基本养老保险待遇,则不再参加个人养老金制度。

这里提醒一下,若扣除“五险一金”、专项附加扣除后月收入低于5000元个税起征点,缴纳个人养老金无法产生抵税效果,但领取时仍需缴纳3%个税。因此,参与个人养老金并非人人都能“退税”,大家要根据自己实际收入、对未来的合理预判理性选择。

2

参加个人养老金每年的缴费金额可以变吗?

每年缴费上限1.2万元,不得超过上限。

缴费灵活:可以按月、分次或者按年度缴纳,按自然年度累计,次年重新计算。

根据个人情况自愿缴存,手头紧张时可以少存点,或停止缴存。手头宽裕时多存一些,点滴积累,积少成多。

3

可以提前支取吗?

资金账户专款专用,封闭运作,缴费和投资阶段原则上只进不出,个人缴费和投资收益都在账户里滚存。达到领取条件前,中间不能提前提取。

达到领取条件后,商业银行将资金划转至本人社会保障卡银行账户。领取条件:

(1)达到领取基本养老金年龄;

(2)完全丧失劳动能力;

(3)出国(境)定居;

(4)国家规定的其他情形。

4

税延优惠能省多少?

每人最高每年省税额度上限为1.2万/年,在领取个人养老金时按3%税负计算,因此个人所得税在3%以上档位,即税前月平均收入扣除五险一金、每月专项附加扣除后,高于8000元的群体,会有明显的省税优惠。收入越高,省税额度越多,最多可超5000元。

5

现在缴纳还能享受2024年的省税额度吗?

个人养老金实施递延纳税优惠政策是针对当年标准内金额的缴纳,每年缴纳个人养老金的额度上限为12000元,可在当年的12月31日之前存入资金。建议尽早规划缴存时间以充分利用税收优惠。

6

缴存的个人养老金如何投资?

现在省税,未来增值!小夏家9只指数基金Y份额,为大家提供更多样的选择,助力养老金长期稳健增值~

在投资者认购/申购时收取前端认购/申购费的,称为A类基金份额;不收取前后端认购/申购费,而从本类别基金资产中计提销售服务费的,称为C类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为Y类基金份额。A类、C类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。

风险提示:1.以上提及指数基金属于股票基金,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2,“养老”的名称不代表收益保障或其他任何形式的收益承诺,养老目标基金不保本,可能发生亏损。3.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。4.投资者在投资基金之前,请仔细阅读基金的 《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并违慎做出投资决策,独立承担投资风险。5,基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。6.基金管理人提醒投资者基金投资的 “买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于以上基金没有风险。8以上基金由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。9.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。基金有风险,投资须谨慎。

本文作者可以追加内容哦 !