2025年开年经济呈现“生产强于需求、政策延续驱动”的特征:工业生产在新兴产业带动下稳步增长,消费和投资在政策刺激下边际改善,内生动能仍有待恢复。未来需重点以旧换新、设备更新等政策能否持续激发内需潜力;以及外部贸易摩擦风险对出口链的冲击。总体来看,经济回升基础仍需巩固,需通过结构性改革(如支持民营经济、培育新质生产力)与宏观政策协同发力,平衡稳预期与防风险,推动高质量发展。

一、工业增加值:供给保持稳定

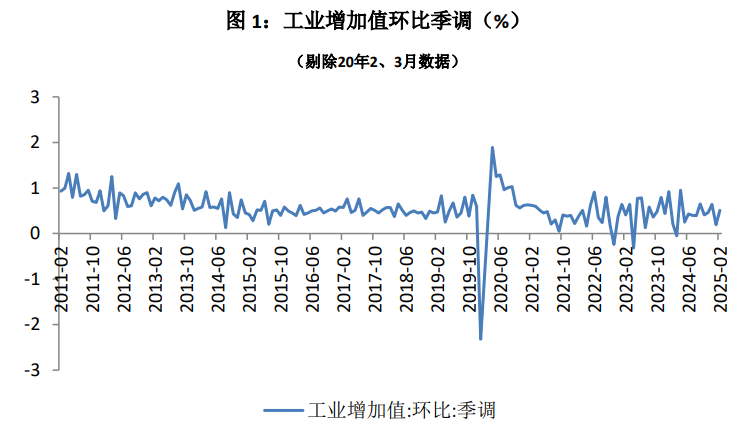

1、环比增速回升

1—2月份,规模以上工业增加值同比实际增长5.9%(增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月增长0.51%。

2、三大门类:制造业增速领先

分三大门类看,1—2月份,采矿业增加值同比增长4.3%,制造业增长6.9%,电力、热力、燃气及水生产和供应业增长1.1%。

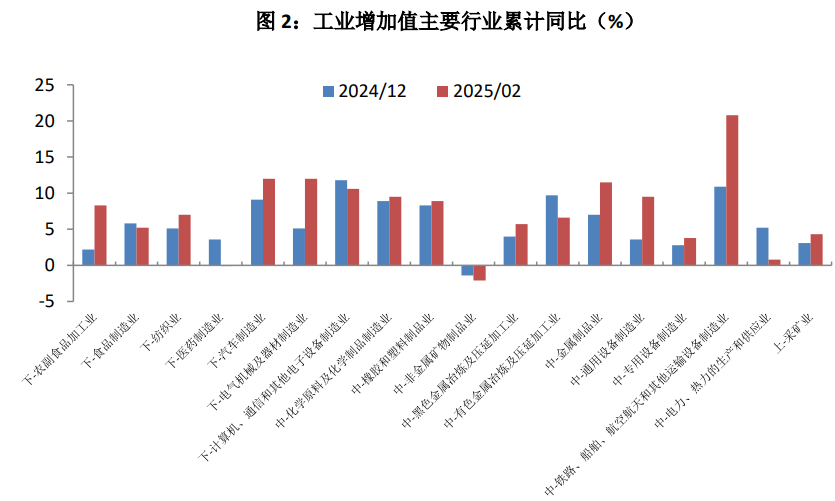

3、多数行业保持同比增长

分行业看,1—2月份,41个大类行业中有36个行业增加值保持同比增长。其中,煤炭开采和洗选业增长5.4%,石油和天然气开采业增长0.9%,农副食品加工业增长8.3%,酒、饮料和精制茶制造业增长3.9%,纺织业增长7.0%,化学原料和化学制品制造业增长9.5%,非金属矿物制品业下降2.1%,黑色金属冶炼和压延加工业增长5.7%,有色金属冶炼和压延加工业增长6.6%,通用设备制造业增长9.5%,专用设备制造业增长3.8%,汽车制造业增长12.0%,铁路、船舶、航空航天和其他运输设备制造业增长20.8%,电气机械和器材制造业增长12.0%,计算机、通信和其他电子设备制造业增长10.6%,电力、热力生产和供应业增长0.8%。

2025年开局工业经济延续回升态势,装备制造业和高技术制造业成为主要增长引擎。新能源汽车、工业机器人等新兴产业产量显著提升,显示新质生产力加速培育。私营企业增速快于国有控股企业,反映民营经济活力增强,但电力等传统行业增速相对平缓,工业内部分化问题依然存在。2月制造业PMI回升至扩张区间,企业预期改善,预示后续生产动能有望延续。

二、投资:制造业支撑

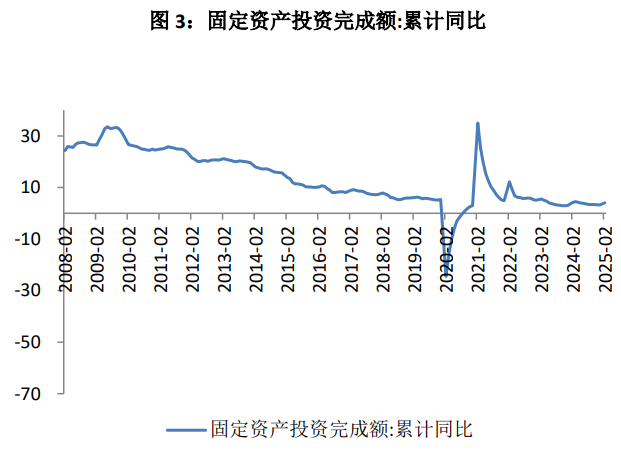

1、累计增速回升

2025年1—2月份,全国固定资产投资(不含农户)52619亿元,同比增长4.1%(按可比口径计算,详见附注7),增速比2024年全年加快0.9个百分点。其中,民间固定资产投资26717亿元,总量与去年同期基本持平。从环比看,2月份固定资产投资(不含农户)增长0.49%。

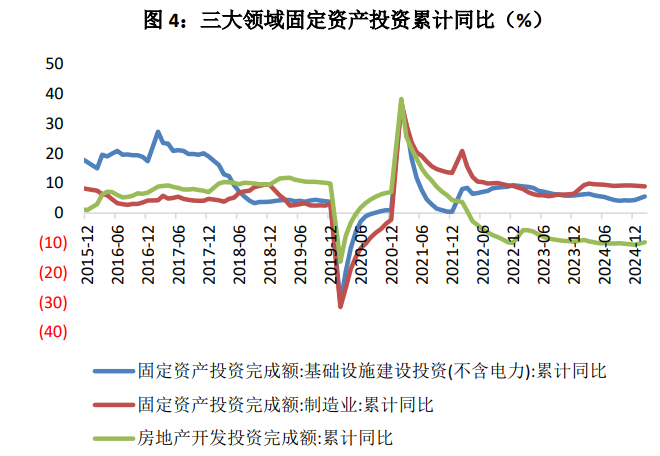

2、制造业投资增长稳健

前2个月,制造业投资增长9%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.6,其中,水利管理业投资增长39.1%,航空运输业投资增长13.4%,铁路运输业投资增长0.2%。全国房地产开发投资10720亿元,同比下降9.8%。

固定资产投资增速回升,制造业和高技术产业投资成为主要拉动力,信息服务业、航空航天设备等领域增速突出。基础设施投资在政策支持下加快,但房地产开发投资同比有所回落,降幅较上年收窄,市场预期边际改善。民间投资扣除房地产后增速回升,显示民营资本信心逐步修复。

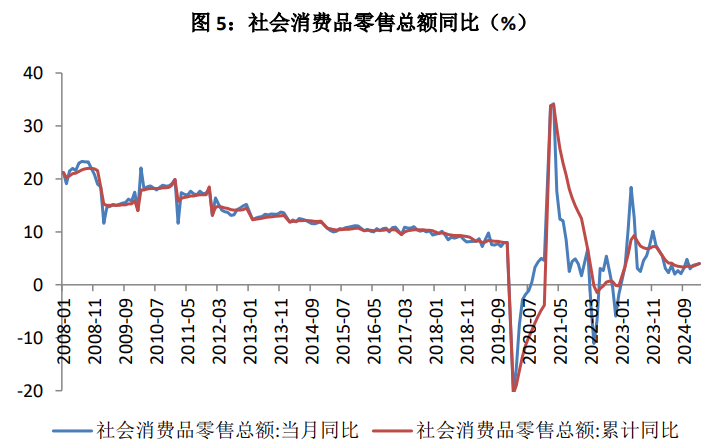

三、消费:韧性较强

1、内需温和复苏

1—2月份,社会消费品零售总额83731亿元,同比增长4.0%。其中,除汽车以外的消费品零售额76838亿元,增长4.8%。

2、乡村消费增速快于城镇。

按经营单位所在地分,1—2月份,城镇消费品零售额72462亿元,同比增长3.8%;乡村消费品零售额11269亿元,增长4.6%。

按消费类型分,1—2月份,商品零售额73939亿元,同比增长3.9%;餐饮收入9792亿元,增长4.3%。

消费市场在政策刺激下呈现温和复苏,以旧换新政策推动家电、通讯器材等升级类商品需求增长,乡村消费增速快于城镇。但消费恢复仍不均衡:网上零售表现亮眼,而穿类商品销售小幅回落;餐饮收入增速高于商品零售,服务消费韧性较强。核心CPI微涨,但食品和交通通信价格拖累整体消费价格,反映居民基础消费需求仍有提升空间。

数据来源:Wind

风险提示:以上数据仅供参考,不能视为建议或推荐,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略建议。本材料以公开信息、来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于材料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。

本文作者可以追加内容哦 !