作者:斑马君

编辑:斑马君

2024年海淀大悦城开业时,森马等大众品牌的入驻曾被部分媒体调侃为“拉低商场调性”。然而,森马这家以“高性价比”亲民的服饰集团,近年来却用不俗的业绩证明了自己的经营哲学:质价比亲民路线也能有效益。

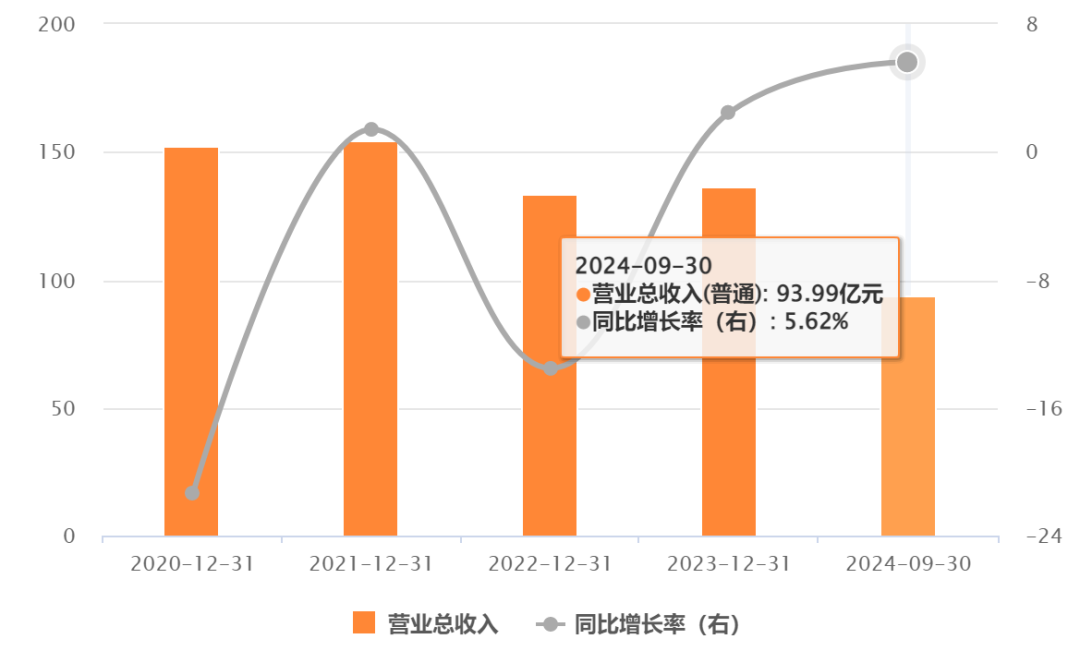

数据显示,近五年,森马服饰每年都实现超百亿元的营收,以及十亿元左右的净利润,并以持续且高比例的分红回报市场。虽然营收、利润的增速存在波动,但是在近年的消费大环境下,森马的动销及业绩也称得上可圈可点。

从最新的股息率来看,截至2025年3月21日收盘,森马服饰股息率4.46%。同期,安踏体育的股息率2.58%。从股息率上来看,森马显著高于安踏,由此,可千万别以为两家企业没有可比性。在消费分级与行业转型的双重挑战下,这两家企业很值得聊聊。

向左走,森马走的是大众亲民路线

从产品价格和品牌定位上来看,森马明显走的是大众亲民路线,这并非偶然。二十年前的森马、美邦、以纯,号称县城服饰三巨头,是八九零后的青春回忆。现如今,没有另外两家的衬托,也不太看得出森马的潇洒和从容。

当下的森马已经通过“森马”(大众休闲)、“巴拉巴拉”(童装)、“马卡乐”(婴童)等品牌,构建了覆盖全年龄段的服饰消费场景。多大年龄都可以成为森马的客户,一个家庭里的所有人都是森马的消费者。这个服饰一站式购物品牌矩阵才是森马。其中,童装品牌巴拉巴拉表现尤为突出。这种“刚需+高频+全人群”的组合,帮助森马在疫情后快速复苏。

经营模式上,森马采用“快反供应链”模式。从前端的原材料采购、供货商选择、生产过程控制、中转运输以及配送中心建设和库存管理,森马已经建立了灵活的运营体系和监控体系,确保供应链运营的稳定。同时,针对“快时尚”发展趋势,森马已对供应链体系进行了一系列调整和优化。这种“小单快反”策略,既避免了库存积压,又能快速响应市场需求。

另外,森马大多数的门店分布在三线及以下城市,通过“县域包围城市”策略锁定价格敏感型消费者。值得注意的是,近年乡镇的消费增速显著高于城市,森马的下沉市场优势还在不断强化,并且其还在加速一线城市的布局。比如,开进北京大悦城。

向右走,安踏走的高端国际化之路

与森马不同,安踏选择了一条“向上走”的路径,通过收购国际品牌和技术创新,从“中国制造”向“全球领先”转型。

品牌上,安踏通过收购FILA(2009年)、始祖鸟(2019年)、迪桑特(2020年)等国际品牌,构建了从大众到高端的全价位段布局。2010年之前,FILA中国的零售业绩不足1亿元,而在2018年,这一数字达到了100亿元,2021年更是突破了200亿元,2023年突破250亿元。FILA的百倍成长,足见安踏的收购经营实力。

另外,安踏每年将营收的5%以上投入研发,先后推出“氮科技”“A-FLASHFOAM”等专利技术,并与中科院合作开发新型材料。这些技术不仅提升了产品性能,也支撑了高端产品线的定价。不是品牌的梗,而是技术上的硬核。

在店铺选址上,安踏将FILA、始祖鸟等品牌入驻北京SKP、上海国金中心等顶级商圈,并通过限量款、联名款强化品牌调性和稀缺性。2023年,FILA单店平均销售额突破800万元,高端化之路安踏走得游刃有余。

向左还是向右,是消费分级下的差异化选择

森马与安踏的路径差异,本质上是对消费市场结构化分层的回应。根据麦肯锡数据,中国消费市场已形成“哑铃型”结构:20%的高收入群体贡献了50%的消费增量,而60%的大众群体仍是消费主力。森马抓住大众市场的“性价比刚需”,安踏则深耕高收入群体的“品质升级需求”。

二者策略不同,可以不分伯仲。森马的风险在于,若消费升级加速,大众市场可能面临需求萎缩;安踏的挑战则是,如何平衡国际品牌与本土品牌的协同,避免过度依赖单一品牌FILA。

从产业视角来看,中国鞋服行业正在经历从“量”到“质”的转型,森马与安踏的路径差异为行业提供了两种参考样本。随着下沉市场消费能力提升,森马可进一步拓展童装、婴童等高增长领域,并通过数字化增强用户黏性。例如,巴拉巴拉已推出儿童汉服、智能穿戴等创新产品,开辟新增长点。

而安踏需加速技术研发和品牌本土化,避免过度依赖收购品牌。无论是向左还是向右,核心在于“以用户为中心”。 $森马服饰(SZ002563)$ $安踏体育(HK|02020)$

本文作者可以追加内容哦 !