2025年3月14日晚间,磷酸铁锂行业龙头——湖南裕能(301358.SZ)发布了2024年年报。

湖南裕能继2023年之后再次交出营收、利润双双下降的成绩,而湖南裕能2023年2月才刚刚上市,上市之后便业绩变脸,连续两年营利双降,这又是为何?

行业竞争加剧下的业绩大变脸

资料显示,湖南裕能主要从事锂离子电池正极材料研发、生产和销售,其最主要的产品为磷酸铁锂正极材料,广泛应用于动力电池和储能电池领域,并最终应用于新能源汽车和储能产业。

目前湖南裕能是磷酸铁锂行业的龙头企业,根据GGII统计数据,2024年公司磷酸盐正极材料出货量实现71万吨,磷酸盐正极材料市场占有率超30%,已连续五年排名行业第一。

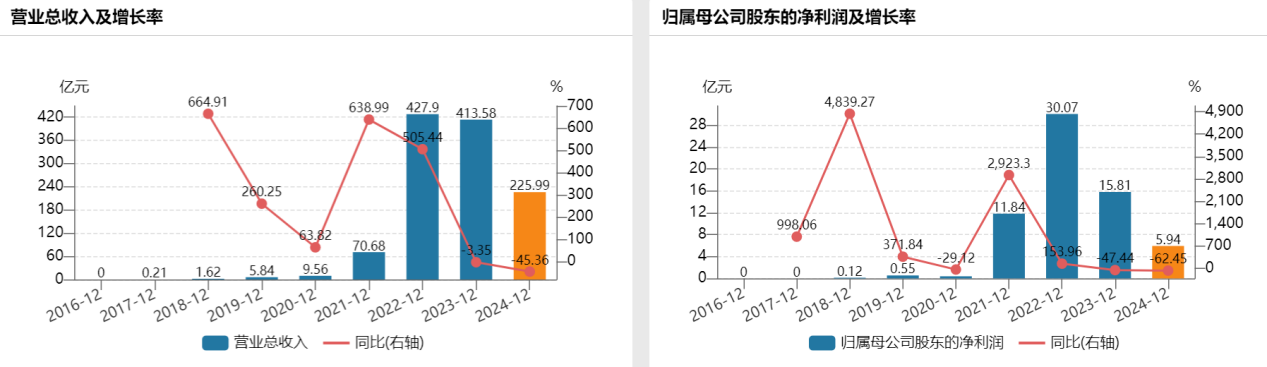

然而,2024年的业绩表现却给这份辉煌泼了一盆冷水。据财报,2024年,湖南裕能实现的营业收入为225.99亿元,同比下降45.36%;归母净利润为5.94亿元,同比下降62.45%;扣非后归母净利润5.70亿元,同比下降62.44%,营收利润均腰斩。

图源:Wind

而此前,在上市的第一年2023年,湖南裕能就已经交出了营收利润双双下降的成绩。2023年,湖南裕能实现的营收为413.58亿元,同比下降3.35%;归母净利润为15.81亿元,同比下滑47.44%。

对于营收、净利双下滑这一情况,公司解释称,报告期内原材料碳酸锂价格总体震荡下行,导致公司磷酸盐正极材料的销售价格同比下降,进而严重影响了公司的盈利能力。

2024年,湖南裕能磷酸铁锂正极材料出货量达71.06万吨,同比增长40.2%。尽管产量大增,但产品价格跌得更为剧烈。公开资料显示,2023年初,磷酸铁锂价格还处于16.6万元/吨的高位,2023年年中到6月末就跌到了9.5万元/吨,价格几近腰斩。

进入2024年,磷酸铁锂价格下探趋势依旧,2024年4月行业平均报价为4.3万元/吨,到2024年12月底平均报价为3.6万元/吨,整体跌幅超16%,甚至出现了价格与成本的倒挂。

如此大幅度的价格下跌,哪怕湖南裕能产量大增,也难以通过“以量换价”从而获得更多收入、利润,这直接导致公司营收缩水,利润空间被严重挤压。

而与此同时,磷酸盐正极材料行业竞争持续加剧。一方面,磷酸铁锂生产企业们自身的产能利用率都还未满产,EVTank统计数据显示,截至2023年年底,中国磷酸铁产能达到361.9万吨,磷酸铁锂产能达到341.7万吨,整体产能利用率均不足50%,行业产能严重过剩;另一方面,新“玩家”却在不断入场,云天化、湖北宜化等不少磷化工企业都计划跨界进入磷酸铁锂领域,行业竞争将更加激烈。

尽管在同行普遍亏损的大背景下,湖南裕能仍守住了盈利底线,稳坐行业头把交椅,但业绩的连续下滑,依旧让人忧心忡忡。

高度依赖大客户,应收款项“逆势”增长20%

虽然湖南裕能的业绩表现在整体产能过剩的磷酸铁锂行业中不能算太差,但这并不是说湖南裕能就没有风险。

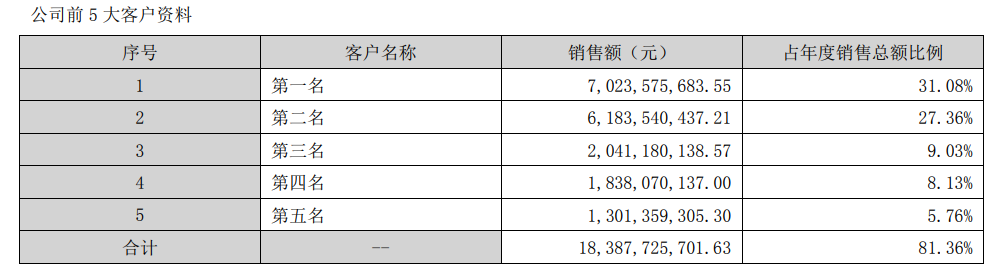

湖南裕能对大客户的高度依赖。2024年年报显示,公司向前五大客户的销售额总计达183.88亿元,占年度销售总额的比例高达81.36%;而其中又主要集中在前两大客户,2024年,公司对前两大客户的销售额总计为132.07亿元,占年度销售总额比例达58.44%。

图源:湖南裕能公司公告

年报披露,湖南裕能前五名客户中的第一名和第二名系或曾经系公司持股5%以上的股东。而遍历湖南裕能的融资历史,这两大客户即分别为宁德时代和比亚迪。

2020年12月,湖南裕能通过增资引入战略投资者宁德时代和比亚迪,持股比例超过5%。2020年以来,湖南裕能来自宁德时代和比亚迪的销售收入普遍在80%以上,2020年和2021年为例,湖南裕能对宁德时代与比亚迪的合计销售收入占比甚至分别达到91.12%和95.43%。上市后的2023年,前两大客户销售占比略有降低,但合计也达到78.8%。

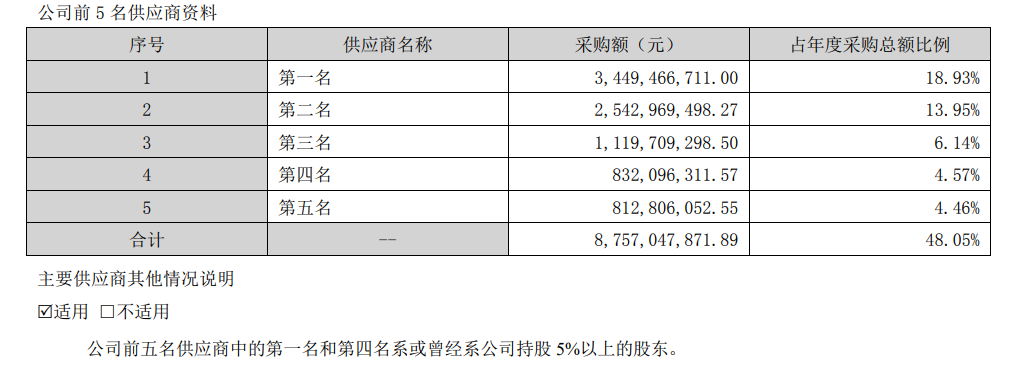

而在采购上,湖南裕能同样高度依赖大供应商。财报显示,2024年,向前五名供应商的采购额总计达87.57亿元,占年度采购总额比例为48.05%;年报还披露了,公司前五名供应商中的第一名和第四名系或曾经系公司持股5%以上的股东。

图源:湖南裕能公司公告

显然,销售、采购的高度依赖性直接导致公司在产业链中的话语权变弱。据财报,截至2024年底,公司应收票据及应收账款60.52亿元,占公司总资产的19.95%,是2024年全年归母净利润的902.9%;更能反映情况还在于,在2024年湖南裕能营收近乎腰斩的背景下,公司的应收票据及应收账款反而同比增长了21%。

应收款项的“逆势”增加也让湖南裕能运营效率有所下滑。2023年,湖南裕能应收账款周转天数为47.75天,同比增加33%;到了2024年,公司的应收账款周转天数再度攀升,达到了79.15天,同比增幅达65.76%。

出货量大增与营收下降的背离也反映在存货水平上。截至2024年末,湖南裕能的存货水平达到27.98亿元,同比激增111.22%。

值得警惕的是,一边是公司出货量同比增长40.2%,另一边又是应收账款的高企,这使得湖南裕能容易陷入“越卖资金越少”的境地,即公司大量资金被客户占用,生产的产品越多被占用的资金也越多。

事实也确实如此,尽管湖南裕能连年保持盈利,但公司的经营现金流却持续为负。从2019年到上市前的2022年,湖南裕能经营现金流分别为 -1.48亿元、 -1.78亿元、 -5.43亿元、 -27.83亿元。虽然在2023年上市当年经营现金流转正为5.01亿元,但2024年又再次转负,为 -10.42亿元,同比下降307.9%。

公司解释称,经营性现金流大幅下滑主要系以票据支付固定资产等长期资产购置款的影响。2023年和2024年,公司采用票据背书转让方式支付固定资产等长期资产购置款的金额分别为24.07亿元和25.24亿元,根据企业会计准则,以票据方式收付款不计入现金流,导致经营性活动现金流入和投资活动现金流出同时减少。若剔除上述因素影响,公司2023年和2024年经营活动产生的现金流量净额分别为29.09亿元和14.82亿元。

2023年,湖南裕能通过IPO成功融资45亿元。通常来说,企业在获得如此大规模的资金注入后,资金状况应该得到显著改善。但令人意外的是,仅在半年后,公司又抛出定增计划,拟募集资金65亿元,后缩减至48亿元。频繁的融资行为引发了市场的质疑。

在行业竞争日益激烈、市场环境不断变化的背景下,作为行业龙头,湖南裕能仍需要积极采取措施,优化业务结构,降低对少数供应商和客户的依赖,并持续投入研发,在锂电行业中继续保持领先地位,实现可持续发展。(《理财周刊-财事汇》出品)

本文作者可以追加内容哦 !