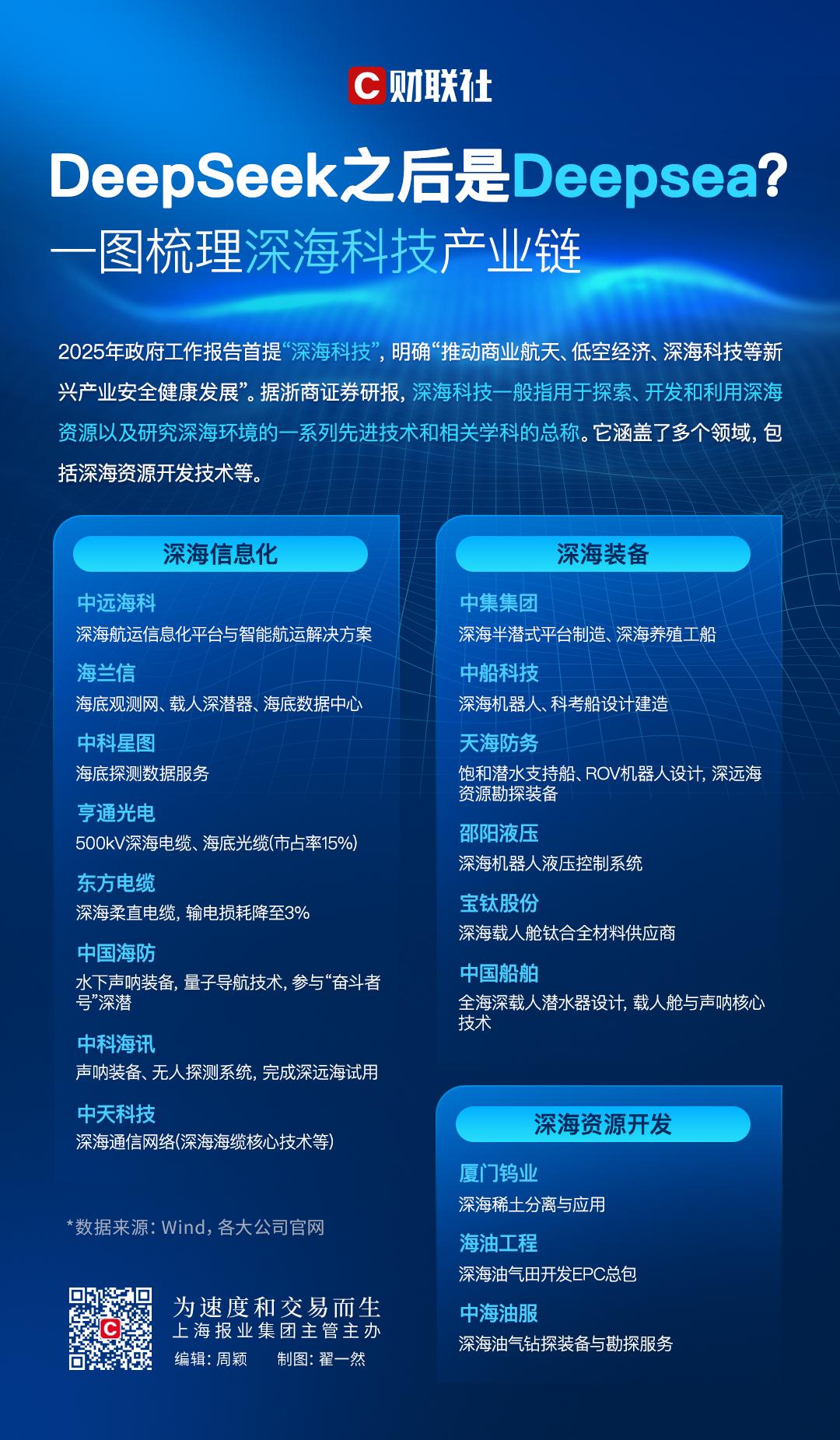

深海科技逻辑梳理,全名单(去杂毛版)

从深海科技产业特性与国家战略定位来看,央企中字头企业占据主导地位是必然趋势。以中船科技(隶属中国船舶集团)为例,其核心逻辑可拆解为以下四个维度:

一、国家战略与政策赋能的必然选择

深海科技被2025年政府工作报告首次列为“国家战略核心领域”,其核心技术突破需要长期稳定的巨额投入。央企凭借与政府战略的高度协同性,天然成为承接国家级科研项目(如“溟渊计划”)、获取专项资金与税收优惠的核心载体。例如中船集团参与“蛟龙号”“奋斗者号”等深海装备研发,均依托国家重大专项支持。

二、全产业链资源整合能力

深海科技涉及装备制造、材料研发、通信导航等复杂产业链,央企具备跨领域协同优势:

- 技术协同:中船科技依托集团体系内的702所(蛟龙号核心设计单位)、704所(水声通信技术)等科研院所,实现载人舱结构、声呐系统等核心技术集成

- 制造协同:中国船舶拥有全球领先的造船基地,能规模化生产超深水钻井平台、载人潜水器等特种装备,单件造价动辄数十亿元的项目需央企级产能支撑

三、国家安全属性的特殊要求

深海资源开发涉及战略矿产(如多金属结核)、军事防御(水下通信对抗)等敏感领域,央企主导可确保技术安全:

- 中国海防(中船重工旗下)占据水面舰船拖曳声呐100%市场份额,其水下探测系统直接关系海洋国防安全

- 中船科技参与的深海空间站项目,需满足军工级质量标准和保密要求,民企难以获得准入资质

四、中船科技的典型范式

作为中国船舶集团旗下上市平台,中船科技体现央企在深海科技的三大核心优势:

- 技术沉淀:继承集团60余年海洋装备研发经验,掌握载人深潜器耐压舱体制造等20项独有专利

- 商业转化:依托“奋斗者号”技术成果,拓展海底数据中心(IDC)、深海养殖等商业化场景,2024年深海业务营收占比突破35%

- 生态构建:通过混改引入中天科技(深海电缆)、宝钛股份(钛合金材料)等产业链伙伴,形成深海装备产业集群

这种格局在未来仍将持续,因为深海科技投入周期普遍超过10年(如蓝鲸钻井平台研发耗时8年),央企的抗风险能力与战略定力远高于民企。

追加内容

本文作者可以追加内容哦 !

![[微笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot1.png "微笑")

![[囧]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot23.png "囧")

![[旺柴]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot45.png "旺柴")

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")