请教:湘潭电化基本盘12.2万吨的电解二氧化锰是不是在如今可以算作垄断稀缺资产(电解二氧化锰产能指标无新增,需求处于10倍爆发前夜;我大概推算了一下,这一块已经由2023年的一点三亿净利润增长到2024年的2.5亿到3亿净利润)?基本盘应该是很稳了是吧?

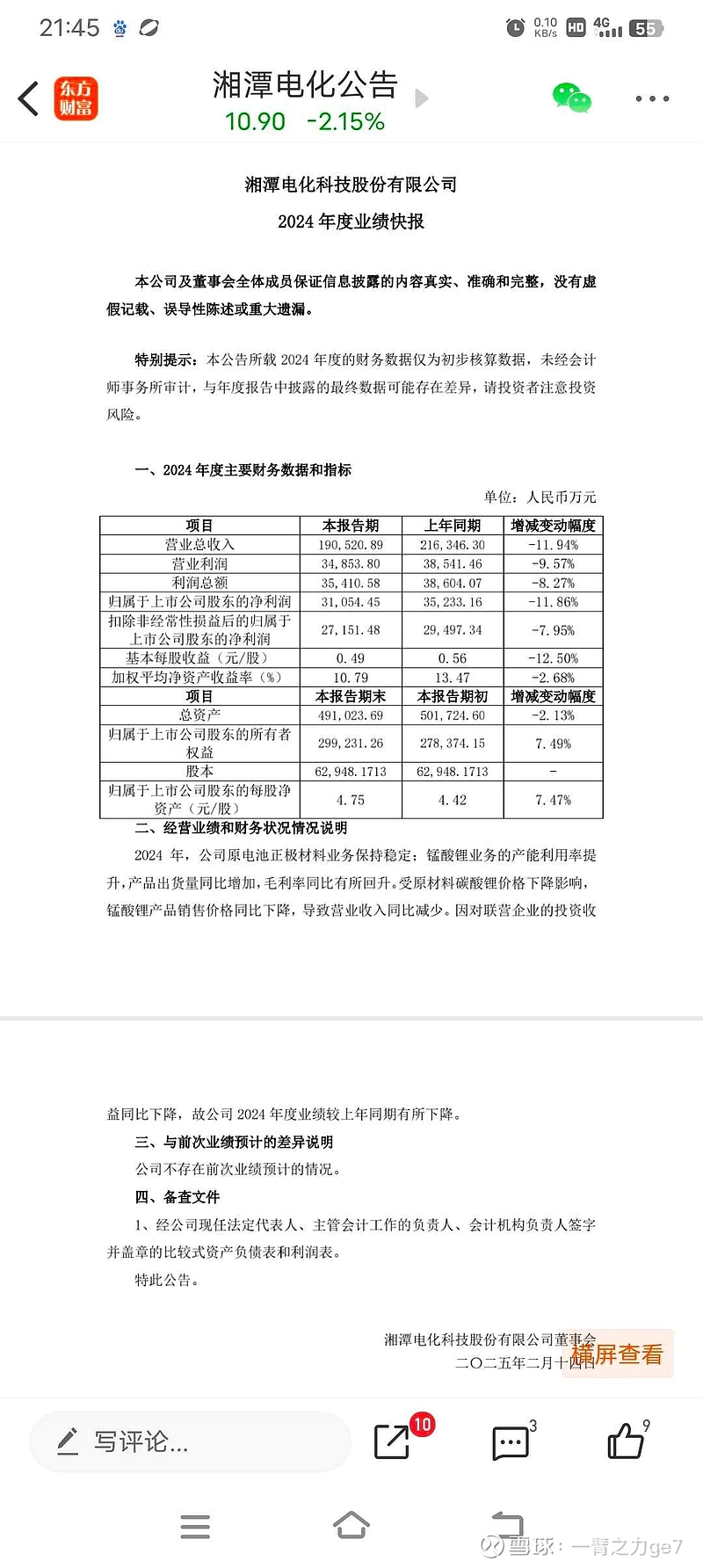

湘潭电化2024年半年报显示,上半年公司净利润1.54亿元,较去年同期1.48亿元增长4.16%。但仔细拆分,由于公司主要合营企业湖南裕能上半年净利润大跌68.57%,导致湖南裕能等联营及合营企业上半年给公司仅贡献2447万元投资收益,公司自身2024年上半年实现净利润1.294亿。2023年同期湖南裕能等联营及和合营企业给公司贡献8230万元投资收益,公司2023年上半年自身净利润为6545万。2024年上半年公司扣除投资收益后净利润同比增长高达98%。湖南裕能是湘潭电化孵化并独立上市的重要合营企业,2022年及2023年湖南裕能高速增长过程中对湘潭电化业绩贡献比重比较高。2022年湘潭电化实现净利润3.94亿,其中湖南裕能贡献2.55亿投资收益,占比高达65%。2023年湘潭电化实现净利润3.52亿,其中湖南裕能贡献1.05亿投资收益,占比29.8%。2024年上半年,在湖南裕能业绩极剧下滑以及新能源行业整体业绩惨淡的背景下,湘潭电化自身业务却逆势实现了高速增长。2、湘潭电化是全球电解二氧化锰龙头企业,产能12万吨。由于电解二氧化锰新上产能受产业政策、环保政策以及能耗限制,我国电解二氧化锰行业近几年很少有新增产能,行业竞争格局以及供需格局非常良性。近几年,湘潭电化电解二氧化锰产品一直保持稳定的高毛利。2022年毛利率33.79%, 2023年毛利率36.08%,2024年毛利率突破40%,高达40.08%。随着公司锰酸锂业务放量以及湖南裕能磷酸锰铁锂产品对上游锰源需求的增长,公司电解二氧化锰实际产能在逐年提高,电解二氧化锰已经成为公司最稳定的业绩来源。

本文作者可以追加内容哦 !