耐克在产品创新方面的努力以及其对 2025 年秋季高性能产品的乐观预期,与我们对亚洲主要原始设备制造商(OEM)的预期相符,这为这些制造商在 2025 年上半年的财务表现奠定了短期底部,并且在 2025 年下半年有可能恢复增长势头。

耐克公布的 2025 财年第三季度收益显示,其营收高于摩根士丹利预期(MSe)和市场普遍预期(公司整体按固定汇率计算同比增长 - 7%)。大中华区(按固定汇率计算同比下降 15%,而 2024 财年第三季度为同比增长 6% )、欧洲、中东及非洲地区(EMEA,按固定汇率计算同比下降 6% )、北美地区(NA,按固定汇率计算同比下降 4% )以及亚太及拉丁美洲地区(APLA,按固定汇率计算同比下降 4% )均出现营收下滑。鞋类销售额同比仍在下降(因计划对旧款产品进行规模调整) ,并且鞋类和服装销售额环比均有所下降。由于 2025 财年第四季度营收指引较弱(同比下降百分之十几),以及在清理经典款鞋类库存方面将进一步发力,耐克股价在盘后交易中下跌了约 5%。

我们认为,考虑到该品牌恢复实力所需的时间,这对原始设备制造商的影响在预期之内。耐克指出,其 2025 年秋季订单量将受到高性能品类(训练、跑步、篮球)的支撑,以抵消经典产品的下滑。耐克对 2026 年春季产品也持乐观态度。

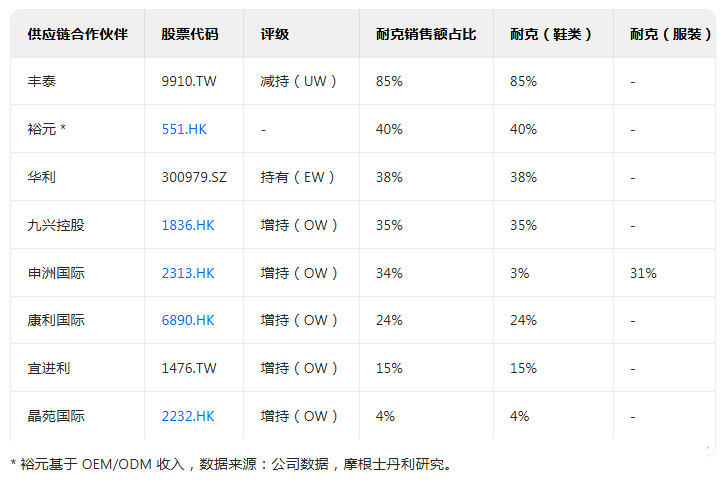

我们仍然看好那些受耐克影响较小或在亚洲市场份额有所提升的小众原始设备制造商,但我们认为,对耐克相关制造商的市场情绪将在 2025 年上半年触底。我们的首选包括:丰泰(耐克的相关制造商)、来亿(涉足成长型品牌)、兴泰(高端品类)等鞋类原始设备制造商;以及在服装原始设备制造商中,宜进利(在高性能品类中份额提升)、申洲国际和晶苑国际。

最新情况耐克于 3 月 20 日公布了 2025 财年第三季度业绩,营收为 113 亿美元(同比下降 9% ),高于摩根士丹利预期的 110.8 亿美元和市场普遍预期的 110.2 亿美元。

尽管其他地区营收疲软,但北美地区营收表现较好。耐克品牌数字业务营收按固定汇率计算下降了 15%(受欧洲、中东及非洲地区下降 25%、大中华区下降 20% 、北美地区下降 12% 和亚太及拉丁美洲地区下降 8% 的拖累 ),相比 2025 财年第二季度的 - 21%、2025 财年第一季度的 - 20% 和 2024 财年第四季度的 - 10% 有所改善,而耐克直销业务营收按固定汇率计算下降了 10%。耐克品牌服装销售额按固定汇率计算同比下降 1%(2025 财年第二季度为 - 2%,2025 财年第一季度为 - 9%,2024 财年第四季度为 + 4% ),受大中华区(按固定汇率计算同比下降 15% )和欧洲、中东及非洲地区(按固定汇率计算同比下降 4% )拖累,亚太及拉丁美洲地区下降 1%,北美地区则增长 8%。

耐克品牌鞋类销售额按固定汇率计算同比下降 9%(2025 财年第二季度为 - 12%,2025 财年第一季度为 - 10%,2024 财年第四季度为 - 2% ),大中华区按固定汇率计算同比下降 15%,北美地区按固定汇率计算同比下降 9%,欧洲、中东及非洲地区按固定汇率计算同比下降 7%,亚太及拉丁美洲地区按固定汇率计算同比下降 5%。毛利率为 41.5%,低于摩根士丹利预期的 41.9%,但高于市场普遍预期的 41.3%。

库存环比改善2025 财年第三季度库存同比下降 2%,这是由于产品组合的调整,部分被产品数量的增加所抵消(与 2024 财年第三季度同比下降 13% 相比 ),而 2025 财年第二季度库存同比持平,2025 财年第一季度同比下降 5%,2024 财年第四季度同比下降 11%,环比下降 5.6%(2025 财年第二季度环比下降 3.3% )。耐克将进一步清理库存,这与亚洲原始设备制造商 2025 年上半年疲软的订单情况相符。

大摩覆盖的服装 / 鞋类原始设备制造商(OEM)对耐克业务依赖情况汇总(2023 年)

本文作者可以追加内容哦 !