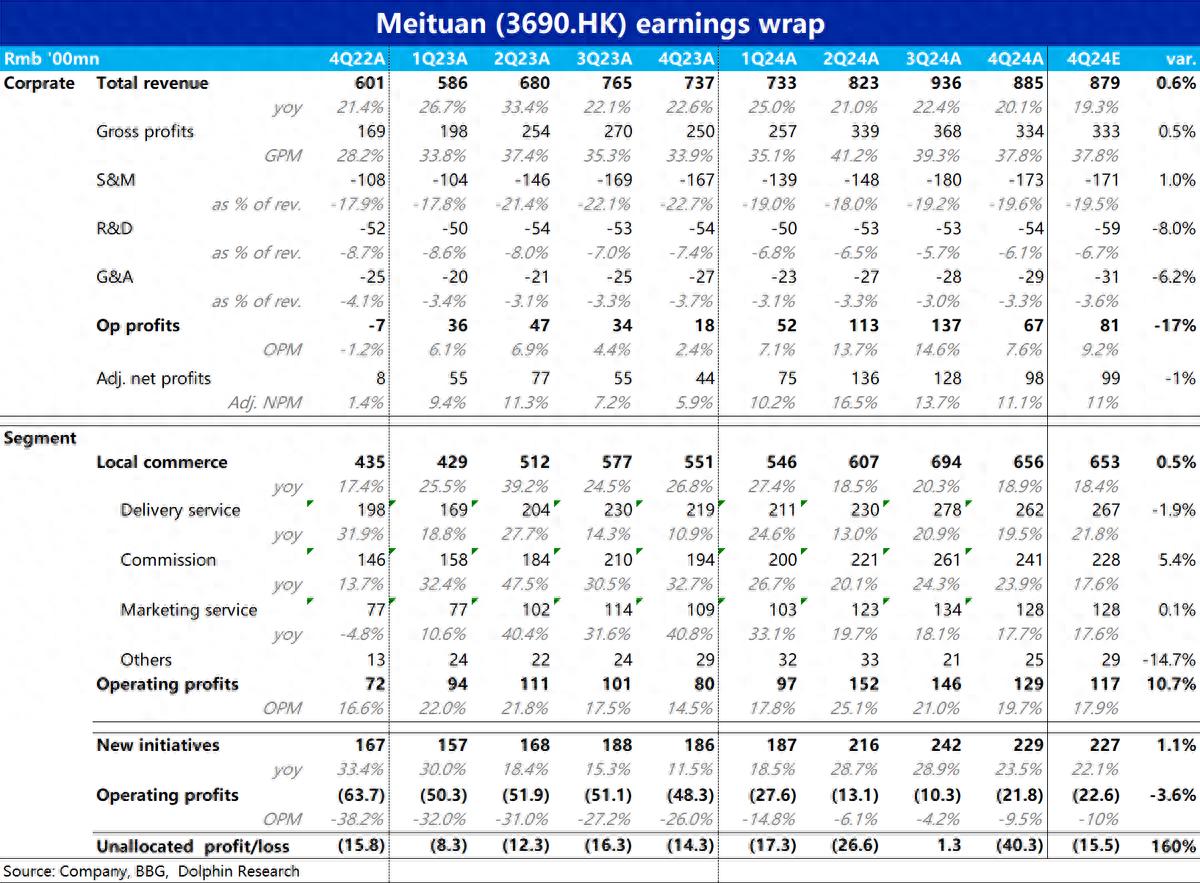

3月 21日港股盘后,美团发布了 2024 年4季度财报,各项指标基本相比一致预期都差异不大,属于不错的达标表现,具体来看:

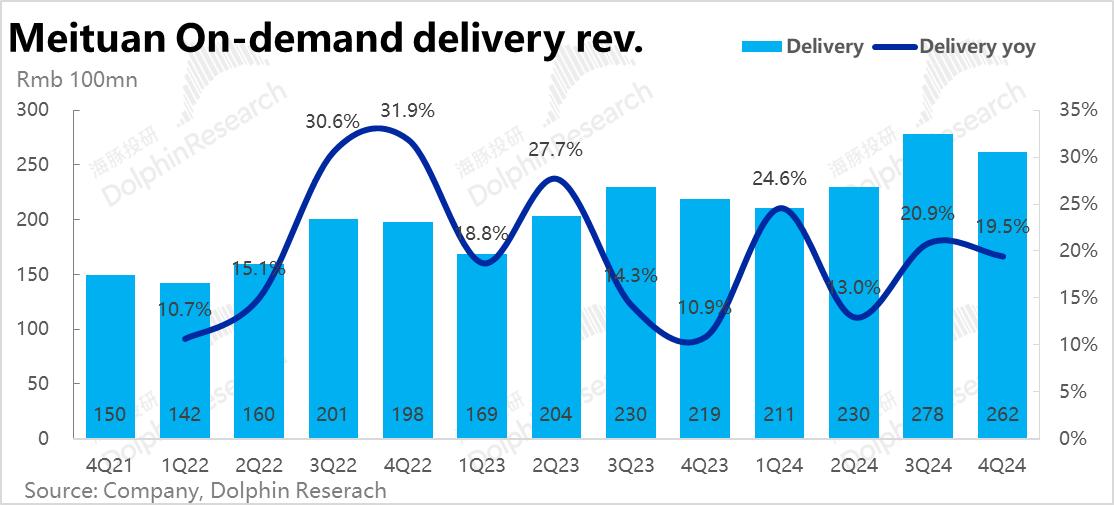

1、本季美团最后一项非财务的经营性指标--即配单量本季也不再公布,导致我们无法在比较单量和相关收入间的增速差,来对业务变化趋势进行一些判断。 从财务信息上,本季配送收入的同比增速为19.5%,较上季稍稍放缓1.4pct。

按管理层上次的指引,4Q的即配单量同比增速应当相比3Q略有下降,即稍低于14.5%。配送收入增速环比略降,暗示即配单量增速大概率是略降的;另外从配送收入增速仍大幅跑赢单量,单均配送收入仍是同比提升的。

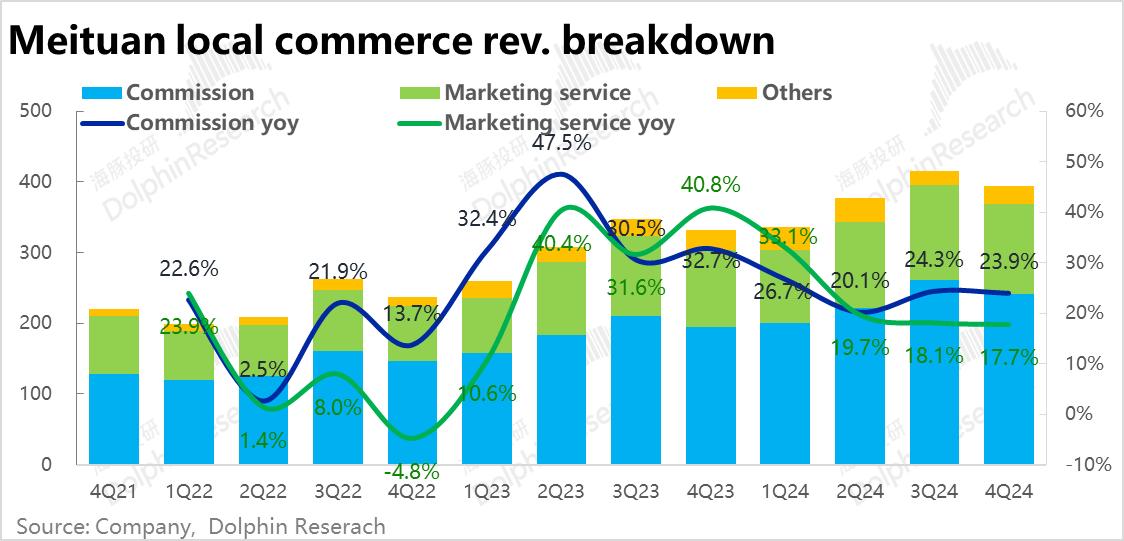

2、佣金和广告营收的同比增速分别为23.9%和17.7%,两者都较上季度增速放缓不到1pct,同样平稳,大概率暗示着底层到店&酒旅的GTV增速和上季大体相当、稍稍趋缓。

值得注意的另一点,上季度开始再度出现的佣金性收入增速>广告收入的情况,本季依旧且增速差大体不变。上季度时我们就认为,这可能表明: 美团和抖音对商家广告投流的竞争又再度明显抬头; 由于宏观因素,商家减少了偏向宣传的广告投入预算,将更多资源转移到与成交强相关的佣金支出上。

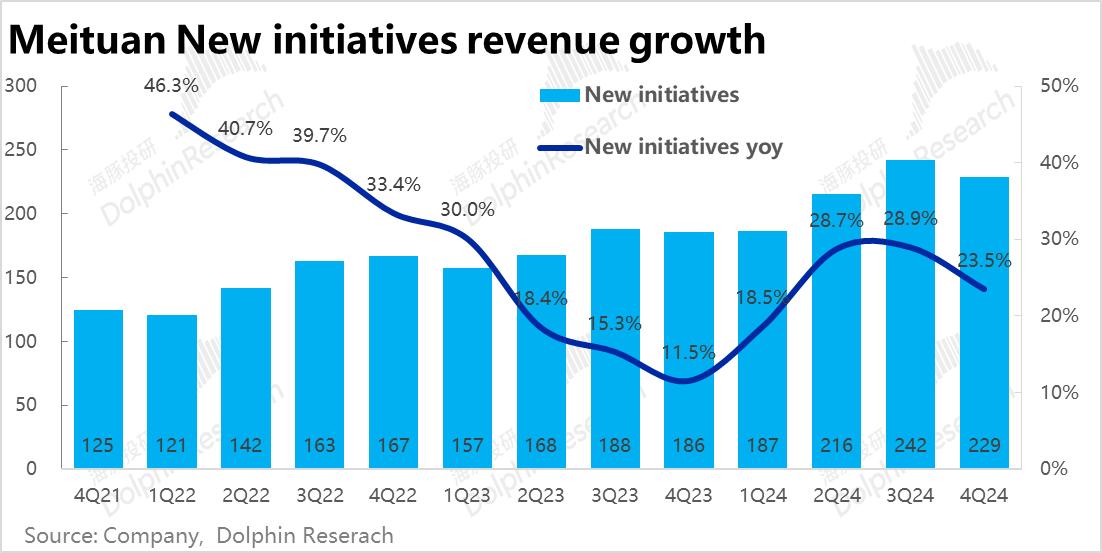

3、以美团优选和小象超市为核心,以及单车、海外业务等一众的创新业务本季营收229亿,同比增长23.5%。虽然公司正拓展海外业务,创新业务整体的收入额和增速却都是环比下降的。公司的解释是因为4Q淡季导致的。但海豚投研认为,也不排除是投入重点倾向海外后,其他创新业务可能更偏向收缩,以保证整体的亏损额不会太过扩大。

对应的,本季创新业务的亏损环比近乎翻倍到21.8亿,确实因海外业务的投入再度明显扩张。不过管理层对此早有指引,彭博一致预期的亏损额实际更高达22.6亿。实际亏损可控,没有给市场带来惊吓。

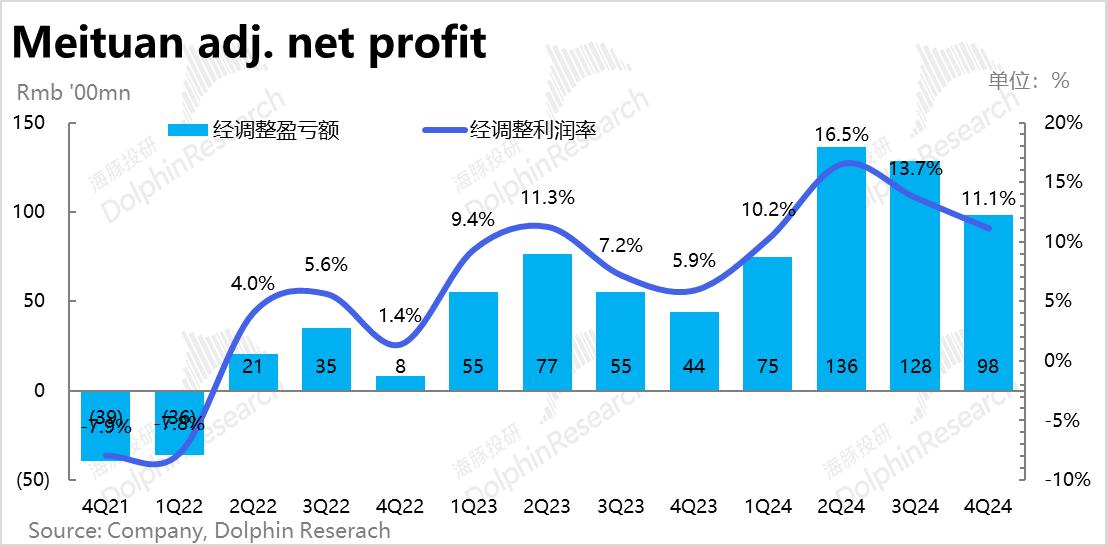

4、盈利层面,本季美团整体的经营利润为67亿,乍看比彭博一致预期低了近14亿(相当于17%),看似明显miss。但主要是本季确认了约16.7亿的海外资产记入报表产生的汇兑损失。剔除此一次性影响,Non-GAAP口径下的净利润为98亿,是和一致预期大体相同。

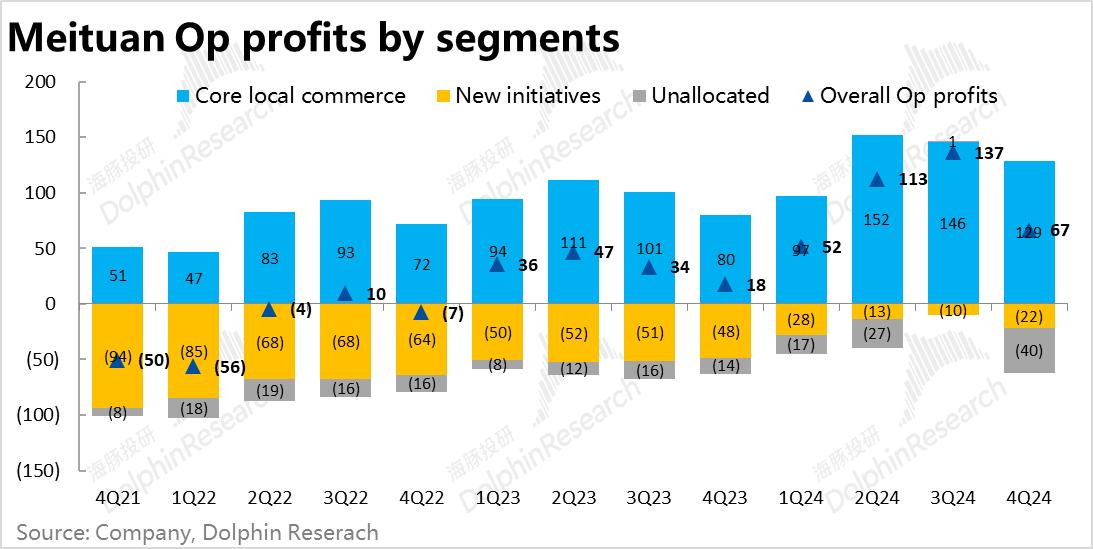

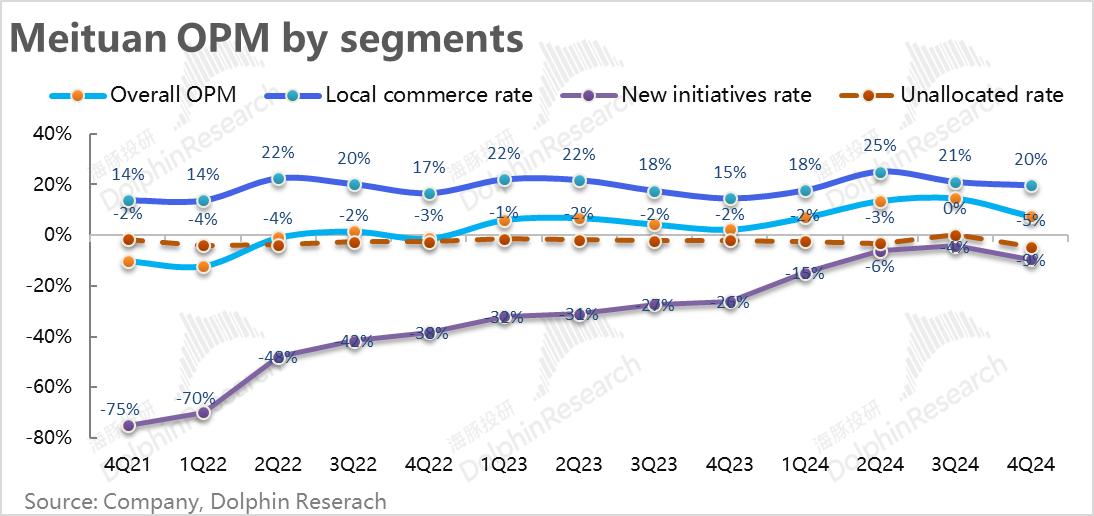

分部门来看,核心的本地商业板块的经营利润为129亿,利润率为19.7%。在淡季下,利润额和利润率都虽略有下降,也仍比彭博卖方预期稍多出约12亿。核心业务的利润表现不错。

主要是创新业务亏损扩大、环比增多12亿,集团层面未分配亏损也因上述汇兑损失,扩大到了40.3亿, 才导致了集团整体在GAAP口径下的经营利润明显缩窄。

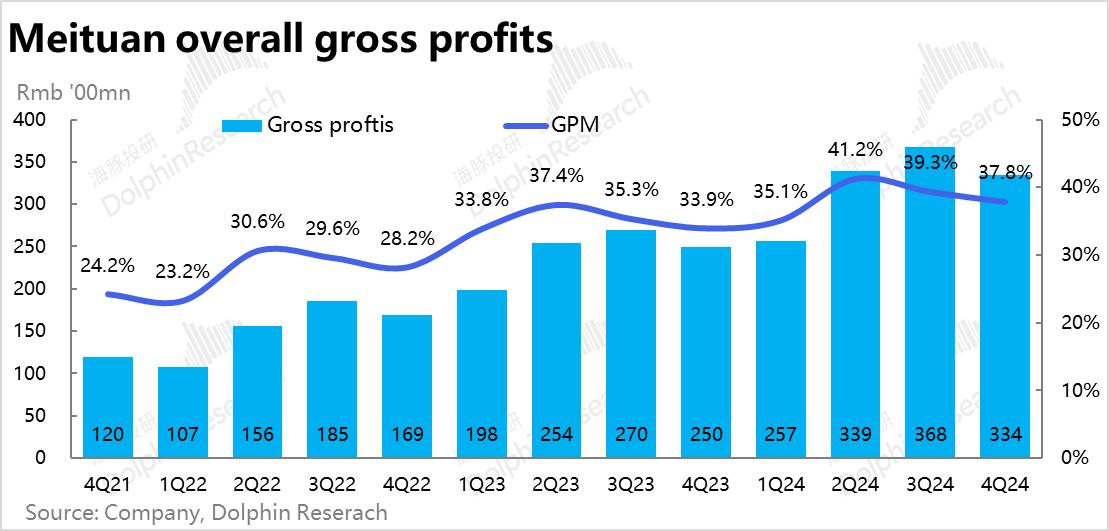

5、成本和费用角度,本季度美团毛利润达334亿元,毛利率为37.8%环比下降了1.5pct。相比2023年4Q比3Q下降1.4pct的幅度基本一致,可见属于正常的季节性变化。

营销费用相比去年同期仅小幅增加3%,研发费用也同比近乎0增长。仅有管理费用增长了约9%,据公告中解释主要是因业务规模扩大导致的营业税增加所致。

从三费同比增速最高也仅为个位数%,可见虽有海外业务的拓展,截止4季度并没花费太多。美团整体依旧在控费提效,释放利润的周期内。也从侧面暗示着,到4季度美团面临的竞争环境还是比较宽松和平稳的。

海豚投研观点:

根据以上点评,可见美团这次的业绩表现基本全面在市场预期之内,美团与机构和投资人的充分沟通,使得当季业绩的表现大概率并不会对近期股价走势产生多大影响,业绩后公司的电话会和小范围沟通中的信息更加关键。

但在得到小范围沟通的信息前,单从此次业绩看,到家和到店业务的增长,从营收指标看都相当平稳,仅是正常的略微趋缓。依旧保持着20%左右的不俗增长。从费用支出仅个位数%的低增长,且核心本地商业的利润率也保持在相对高位(正常季节性的环比略降),依旧在利润改善和释放周期之内。

创新业务虽确实因海外等投入有所扩大,但单季20亿的亏损,相比23年时的动辄50亿上下,也在可控、可接受的范围之内。至少没有出现亏损预期外大幅拉升,导致市场担忧严重拖累集团整体利润的情况。

换言之,本季度美团整体的业绩表现,属于不错执行力下,各项指标至少达标交付的不错答卷。(当然也能说缺乏了惊喜)

估值角度,业绩前美团的市值对2025年市场预期的non-GAAP净利润大约17x PE估值(若按GAAP口径,估值上升到约19x)。对应25/24年15%~20%上下的营收和利润增速预期,我认为,当前的估值属于中性偏乐观的水平。没有显而易见的估值修复或回调的倾向。

对于后续的看法,美团所处的生意模式和其优秀的执行力,给了其更具确定性的竞争环境和领先地位;其所处的即时零售和到店业务也尚未完全熟透,具备相对更好的成长性。这几点都是在中期内不太会改变的因素,足以中期的逻辑上持续看好美团的发展。

更短的视角内,近期的边际主导因素包括: 由京东掀起的对餐饮及非餐即时配送上的竞争情况(这点的影响短期内应当会比较有限),以及伴生的外卖骑手社保问题带来对利润的潜在侵蚀(影响可能更大); 过去几年美团中业务多元化上并没亮眼成绩的背景下,近期开始的海外业务,在初见成效带来增量估值之前,随着海外业务规模的增长,对集团整体盈利的拖累后续会增加到什么程度。

可以看到,上述短期内的因素都是偏负面的。无论是京东的竞争、社保带来的增量费用,还是因海外业务导致的亏损扩大(后续大概率是会继续走高的,但最早会达到什么量级还有待观察)。这些问题在得到解答之前,中短期内大概率会限制美团进一步上行的空间。相比其他更容易讲AI故事的中概同行们,更缺少了能带来向上的弹性的利好催化。

以下是财报详细点评:

一、配送收入增长平稳略缓

由于本季度,美团最后一项非财务、经营性指标--即配单量本季也不再公开公布,我们失去通过比较单量和相关收入间的增速差,来初步判断外卖业务的变现率的变化趋势,以及到家和到店业务间增速差的途径。更多细节只能等待后续的电话会和小范围沟通中的细节。

从公开的财务角度上,本季配送收入的同比增速为19.5%,较上季稍稍放缓1.4pct。按照管理层上次财报后的指引,4Q的即配单量同比增速应当相比3Q略有下降,即稍低于14.5%。因此,配送收入增速环比略降,符合单量增速略降的指引;不过单均配送收入本季应当还是同比提升的。

二、佣金和广告收入增长同样平稳,两者增速剪刀差依旧

交织着到家和到店业务两者的佣金和广告营收上,本季佣金和广告营收的同比增速分别为23.9%和17.7%,两者都较上季度增速放缓不到1pct,同样平稳,大概率暗示着底层到店&酒旅的GTV增速和上季大体相当、稍稍趋缓。

值得注意的另一点,上季度开始再度出现的佣金性收入增速>广告收入的情况,本季依旧且增速差大体不变。上季度时我们就认为,这可能表明: 美团和抖音对商家广告投流的竞争又再度明显抬头; 由于宏观因素,商家减少了偏向宣传的广告投入预算,将更多资源转移到成交强相关的佣金性支出。

汇总后,核心本地商业本季总收入近656亿,同比增长18.9%,比上季增速略降1.4pct,比彭博一致预期稍高0.5pct。维持着近20%的增长,可谓不错。

三、创新业务整体收入继续收缩,亏损如期扩大并不惊吓

以美团优选和小象超市为核心,以及单车、和海外业务等一众的创新业务本季营收229亿,同比增长23.5%。虽然公司正拓展海外业务,但创新业务整体的收入额和增速比上季度却都是下降的。据公司的解释,主要是因为部分业务在4Q属于淡季导致的。但海豚投研认为也不能排除,公司因将投入重点倾向海外后,其他创新业务可能更偏向收缩了,以保证创新业务整体的亏损额不会太过扩大。

如管理层先前指引的,本季创新业务的亏损环比近乎翻倍到21.8亿,却是因为海外等业务的投入,再度明显扩张了。不过因为管理层早有指引,彭博一致预期的亏损额实际更高达22.6亿。并没有给市场带来亏损大幅扩大的“惊吓”,依旧可控。

四、剔除一次性因素,利润同样达标交卷

盈利层面,本季美团整体的经营利润为67亿,乍看比彭博一致预期低了近14亿(相当于17%),看似明显miss。但主要是本季确认了约16.7亿的海外资产记入报表产生的汇兑损失。剔除掉此一次性影响,Non-GAAP口径下的净利润为98亿,实际和一致预期大体相同。因此,利润表现也是符合预期的。

分部门来看,核心的本地商业板块的经营利润为129亿,利润率为19.7%。在淡季利润额和利润率都虽略有下降,仍是比彭博卖方预期稍多出约12亿。核心业务的利润表现不错。

主要是,上文提及的创新业务亏损扩大到21.8亿(环比增多12亿),集团层面未分配亏损也因上述海外资产产生的汇兑损失,显著扩大到了40.3亿, 才导致了集团整体在GAAP口径下的经营利润明显缩窄。

成本和费用角度,本季度美团毛利润达334亿元,毛利率为37.8%环比下降了1.5pct。相比2023年4Q比3Q下降1.4pct的幅度基本一致,可见是正常的季节性变化所致。

费用层面,营销费用相比去年同期仅小幅增加3%,研发费用也同比近乎0增长。仅有管理费用同比增长了约9%,据公告中解释主要是因业务规模扩大导致的营业税增加所致。

从三费同比增速最高也仅为个位数%,可见虽有海外业务的拓展,至少截止4季度并没花费太多。美团整体依旧在控费提效,释放利润的周期内。也从侧面暗示着,到4季度时美团面临的竞争环境还是比较宽松和平稳的。

<正文完>

本文作者可以追加内容哦 !