一、2024 年生产经营财务情况与矿产资源状况

(1)营收与利润:2024年公司实现营收3,036亿元(+3%),归母净利润321亿元(+52%),经营性净现金流489亿元(+33%),实现扣非归母净利润 314 亿元,同比增长约 45.3%。资产负债率降至53.5%(2023年:59.7%),资产负债率降至53.5%(2023年:59.7%)。

(2)矿产生产:核心品种量价齐升

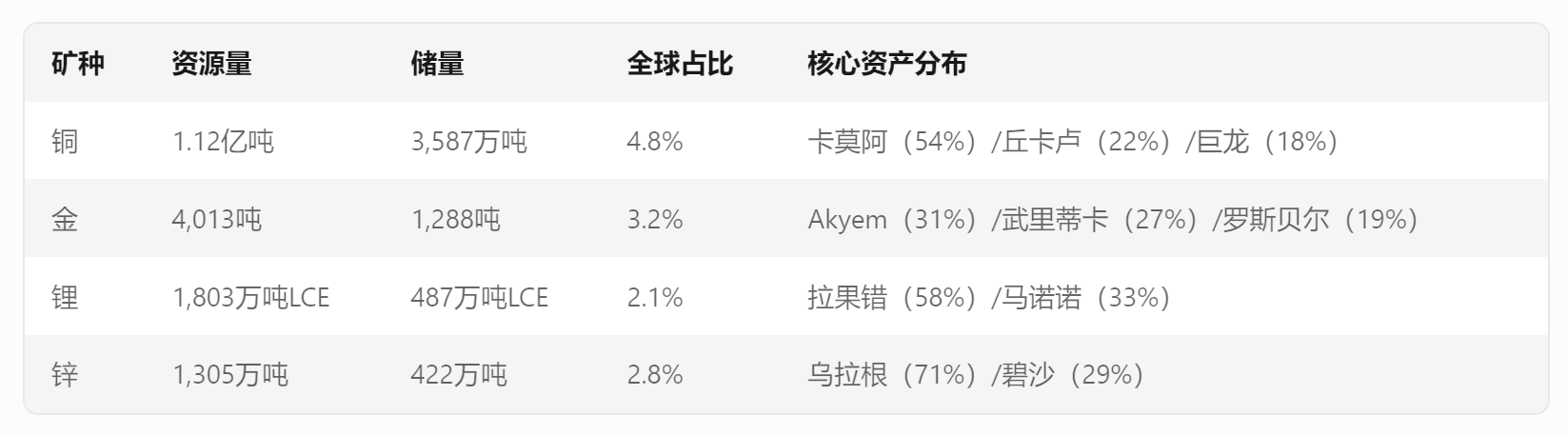

(3)资源储量:全球矿业巨头地位夯实

二、2025年战略冲锋:产量跃升与价格博弈

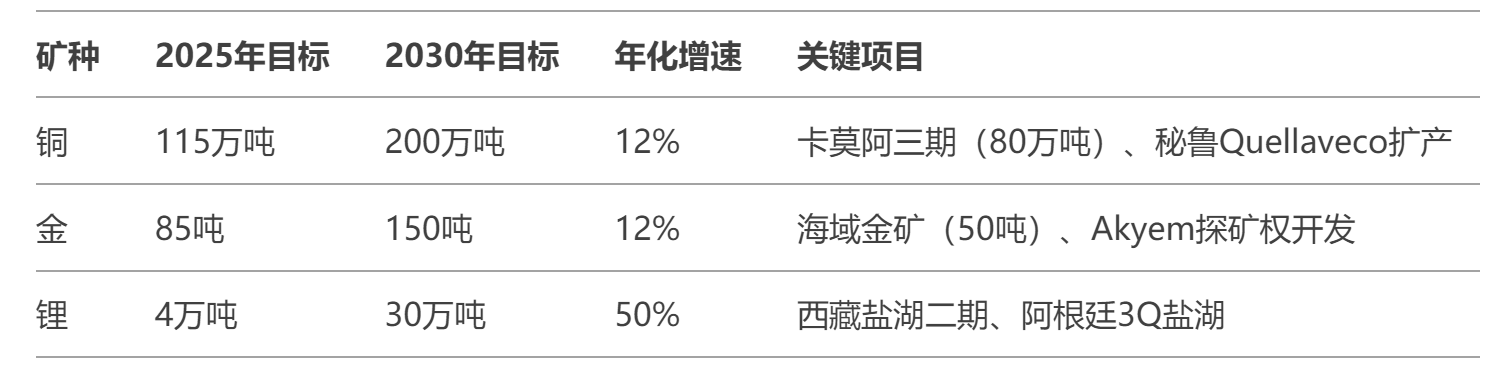

(1)生产目标:铜金锂全面提速

(2)金属行业整体格局观点

战略矿产资源价值重估,金属价格与传统分析框架(如金价与美元负相关性)脱钩,供需矛盾转向战略资源稀缺性主导。资源供应扰动常态化,地缘政治冲突、资源民族主义加剧资源争夺,优质矿产成关键;

新能源汽车、电网投资、AI及具身智能推动铜、锂需求增长(预计2030年电气化贡献全部铜需求增长,AI数据中心用铜占比达1.5%-2%)。央行购金连续三年超千吨,金属稀缺属性凸显,黄金避险需求上;

勘查投入不足,全球金属勘查预算连续两年下滑(较2012年峰值降39%),新项目开发滞后,铜矿资本开支不足导致长期供应刚性。头部企业依赖并购而非内生增长,资本流向存量项目,铜、锂供应集中度可能提升。地缘冲突、关税壁垒及资源国有化倒逼企业构建韧性供应链,全产业链优势企业更具竞争力。

对2025年金属价格观点

1.铜

价格韧性:供应刚性支撑价格,矿端扰动(智利、刚果金等主产区)及冶炼加工费为负值构成短期催化。

长期逻辑:新能源与电网需求增长(中国及东南亚新兴需求释放),矿端资本开支不足激励长期价格上行。

2025年预测:宏观波动加剧(美国大选政策不确定性),基本面弱平衡,价格中枢维持高位,短期受冶炼减产预期支撑。

2.黄金

上行驱动:央行购金持续(2024年全球净购1,045吨)、地缘风险及美联储降息周期推动投资需求(黄金ETF资金流入回升)。

风险点:美元走强或限制涨幅,但美元信用弱化趋势下黄金作为替代资产地位巩固。

2025年预测:价格震荡上行,地缘政治及再通胀预期或推升波动率,中长期看涨。

3.锂

短期压力:供应过剩(非洲及南美新项目投产),成本压力倒逼高成本产能出清,价格低位震荡。

长期需求:电动车及储能需求增长(预计2030年需求超300万吨,CAGR约18%),固态电池技术或催生新需求。

2025年预测:等待供应出清信号,价格中枢有望触底回升,但需关注地缘及政策扰动。

4.锌

供需双弱:矿端增量释放(加工费小幅回升),但冶炼利润低迷限制精炼锌供应;传统基建及新能源托底需求。

价格走势:前高后低,上半年受矿端短缺支撑,下半年转向供应修复主导。

2025年预测:价格维持较高水平,但上行空间受制于需求弱复苏。

金属行业正经历结构性变革,战略资源稀缺性主导长期价值,铜、黄金因需求增长及供应约束具备较强价格韧性;锂短期承压但长期受益于能源转型;锌受制于供需弱平衡,需关注政策及宏观波动。

三、2025-2030年战略规划:资源扩张与技术驱动的黄金十年

核心矿种产能目标

对紫金矿业2024年年报的客观评价

(1)2024年的业绩表现出色,营收和利润均实现了显著增长,尽管略低于市场预期,但整体仍显示出强劲的竞争力和业务拓展成效。矿产铜、矿产金等主要矿产产量稳步提升,财务状况保持稳健,资产负债率等指标处于合理水平;

(2)长期战略规划明确且具有前瞻性,公司通过全球化布局和资源储备,为未来发展奠定了坚实基础。在传统铜金业务的基础上,公司积极拓展锂、钼等新能源金属领域,顺应全球能源转型趋势,为长期增长开辟新空间。尽管公司体量较大,短期内实现巨幅增长难度较大,但未来五年规划明确,市场需求与价格预期向好,为公司的持续增长提供了有力支撑。

(3)面临的主要风险集中在矿产品价格波动和宏观经济不确定性上。公司主要产品铜、金、锂等矿产品价格受宏观经济、市场供需等因素影响较大,价格波动可能导致公司业绩出现较大波动。特别是铜和金,其价格波动对公司的盈利能力影响显著。全球经济的不确定性,如经济增长放缓、通货膨胀等,可能影响矿产品的需求和价格,进而影响公司的业绩。

写在最后:紫金的铜看点很大,锂矿也可能是未开的最主要利润来源之一,但是就中短期而言,我对全球的经济预期依旧偏弱,这几个金属价格不如上市公司这么乐观,当然从长期来看问题都不大。如果商品价格都是目前水平,预计25年利润增速依然乐观,紫金矿业目前是作为配置来用,主要精力还是放到纯金股跟锑上,如果未来经济增速更好,预期紫金的弹性空间会更大。

$紫金矿业(SH601899)$ $紫金矿业(HK|02899)$

本文作者可以追加内容哦 !