中远海控 2024年四季度 财务要点:

利润表指标:

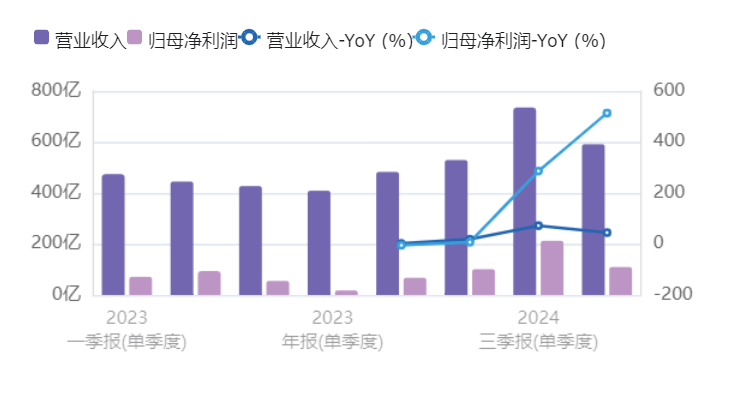

收入:人民币 591.20 亿元,同比增长 44.58%

毛利率:25.94%,同比增长 18.33%

营业利润:人民币 148.70 亿元,同比增长 485.74%;营业利润率为 25.16%

净利润:人民币 120.50 亿元,同比增长 402.64%;净利润率为 20.38%

扣除非经常性损益后的净利润:人民币 109.60 亿元,同比增长 519.79%;净利润率为 18.54%

归母净利润:人民币 109.80 亿元,同比增长 513.49%;归母净利润率为 18.57%

摊薄每股收益:人民币 0.70 元

现金流量指标:

经营活动现金流量净额:人民币 176.20 亿元,同比增长 743.83%

投资活动现金流量净额:人民币 -114.80 亿元,同比增长 24.84%

筹资活动现金流量净额:人民币 138.20 亿元,同比增长 324.50%

资产负债指标:

总资产为人民币 4,975.00 亿元,总负债为 2,124.00 亿元,资产负债率为 42.72%。

年初累计数据:

利润表指标:

收入:人民币 2,339.00 亿元,同比增长 33.29%

毛利率:29.54%,同比增长 13.19%

营业利润:人民币 670.00 亿元,同比增长 102.32%;营业利润率为 28.65%

净利润:人民币 554.00 亿元,同比增长 95.08%;净利润率为 23.69%

扣除非经常性损益后的净利润:人民币 490.20 亿元,同比增长 106.36%;净利润率为 20.96%

归母净利润:人民币 491.00 亿元,同比增长 105.78%;归母净利润率为 21.00%

摊薄每股收益:人民币 3.08 元

现金流量指标:

经营活动现金流量净额:人民币 693.10 亿元,同比增长 206.50%

投资活动现金流量净额:人民币 -269.70 亿元,同比增长 43.46%

筹资活动现金流量净额:人民币 406.20 亿元,同比增长 67.65%

资产负债指标:

总资产为人民币 4,975.00 亿元,总负债为 2,124.00 亿元,资产负债率为 42.72%。

结论:

中远海控 2024 年四季度及全年业绩表现强劲。从单季度指标来看,公司收入和利润均实现大幅增长,毛利率和净利润率显著提升。经营活动现金流量净额大幅增加,显示公司经营状况良好。投资活动和筹资活动的现金流量也表现出积极态势。资产负债率保持在合理水平,财务结构稳健。整体来看,中远海控在 2024 年实现了显著的业绩增长,显示出公司在市场中的竞争力和盈利能力。

财务指标变动归因

1. 营业收入

变动情况:2024年Q4营业收入为591.20亿元,同比增长44.58%。

变动原因:

2024年第四季度,中远海控的营业收入大幅增长,主要得益于全球贸易的复苏和市场需求的增加。公司在全球航运市场的份额进一步提升,特别是在亚洲、欧洲和北美等主要航线上的业务量显著增长。此外,公司通过优化航线布局和提升运营效率,进一步提高了运输能力和市场竞争力。

2. 毛利率

变动情况:2024年Q4毛利率为25.94%,同比增长18.33%。

变动原因:

毛利率的显著提升主要归因于公司成本控制的有效实施和运营效率的提高。在燃油成本、港口费用等主要成本方面,公司通过优化采购策略和提高谈判能力,有效降低了运营成本。同时,公司通过技术创新和管理优化,进一步提升了运输效率和服务质量,从而提高了整体毛利率。

3. 营业利润

变动情况:2024年Q4营业利润为148.70亿元,同比增长485.74%;营业利润率为25.16%。

变动原因:

营业利润的大幅增长主要得益于营业收入的显著增加和成本控制的有效实施。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了营业利润。

4. 净利润

变动情况:2024年Q4净利润为120.50亿元,同比增长402.64%;净利润率为20.38%。

变动原因:

净利润的大幅增长主要得益于营业收入的显著增加和成本控制的有效实施。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了净利润。

5. 扣除非经常性损益后的净利润

变动情况:2024年Q4扣除非经常性损益后的净利润为109.60亿元,同比增长519.79%;净利润率为18.54%。

变动原因:

扣除非经常性损益后的净利润的大幅增长主要得益于公司主营业务的强劲表现。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了扣除非经常性损益后的净利润。

6. 归母净利润

数据来源:妙想大模型

数据来源:妙想大模型变动情况:2024年Q4归母净利润为109.80亿元,同比增长513.49%;归母净利润率为18.57%。

变动原因:

归母净利润的大幅增长主要得益于公司主营业务的强劲表现。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了归母净利润。

7. 摊薄每股收益

变动情况:2024年Q4摊薄每股收益为0.70元。

变动原因:

摊薄每股收益的显著增长主要得益于公司净利润的大幅增加。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了每股收益。

8. 经营活动现金流量净额

变动情况:2024年Q4经营活动现金流量净额为176.20亿元,同比增长743.83%。

变动原因:

经营活动现金流量净额的大幅增长主要得益于公司营业收入的显著增加和成本控制的有效实施。公司在全球航运市场的业务量大幅增长,同时通过优化航线布局和提升运营效率,有效降低了运营成本。此外,公司通过加强内部管理,进一步提高了运营效率和服务质量,从而显著提升了经营活动产生的现金流量净额。

9. 投资活动现金流量净额

变动情况:2024年Q4投资活动现金流量净额为-114.80亿元,同比增长24.84%。

变动原因:

投资活动现金流量净额的增加主要归因于公司在固定资产、无形资产和其他长期资产上的投资增加。公司在全球航运市场的业务扩张和航线布局优化,需要增加对船舶、港口设施等固定资产的投资。此外,公司在技术创新和信息化建设方面的投入也有所增加,从而导致投资活动现金流量净额的增加。

10. 筹资活动现金流量净额

变动情况:2024年Q4筹资活动现金流量净额为138.20亿元,同比增长324.50%。

变动原因:

筹资活动现金流量净额的大幅增长主要归因于公司通过多种融资渠道筹集资金,以支持业务扩张和资本支出。公司在2024年第四季度通过发行债券、银行贷款等方式筹集了大量资金,用于船舶购置、港口设施建设和技术创新等项目。此外,公司通过优化资本结构,进一步提高了资金使用效率,从而显著提升了筹资活动现金流量净额。

11. 总资产和总负债

变动情况:2024年Q4总资产为4,975.00亿元,总负债为2,124.00亿元,资产负债率为42.72%。

变动原因:

总资产和总负债的增加主要归因于公司在全球航运市场的业务扩张和资本支出的增加。公司在2024年第四季度通过多种融资渠道筹集了大量资金,用于船舶购置、港口设施建设和技术创新等项目。此外,公司通过优化资本结构,进一步提高了资金使用效率,从而显著提升了总资产和总负债。资产负债率保持在合理水平,显示公司财务结构稳健。

业务亮点

中远海控在2024年第四季度展现了强劲的业务表现,其业务战略主要集中在提升全球集装箱航运和码头业务的效率与服务质量,同时积极应对市场变化,推动绿色低碳和数字化转型。

在集装箱航运业务方面,中远海控通过优化航线布局和提升服务质量,实现了货运量和收入的显著增长。2024年,公司总货运量达到25,939,273标准箱,同比增长10.12%。其中,跨太平洋航线货运量为4,814,246标准箱,同比增长13.00%;亚欧(包括地中海)航线货运量为3,778,795标准箱,同比减少13.30%;亚洲区内(包括澳洲)航线货运量为8,878,814标准箱,同比增长11.11%;其他国际(包括大西洋)航线货运量为2,892,437标准箱,同比增长10.37%;中国大陆航线货运量为5,574,981标准箱,同比增长28.92%。中远海运集运在各航线的表现尤为突出,其货运量达到18,343,797标准箱,同比增长13.12%。

收入方面,中远海控集装箱航运业务收入达到2,259.71亿元,同比增长34.40%。其中,跨太平洋航线收入为65,940,570千元,同比增长63.18%;亚欧(包括地中海)航线收入为46,456,277千元,同比增长41.03%;亚洲区内(包括澳洲)航线收入为53,884,694千元,同比增长22.94%;其他国际(包括大西洋)航线收入为32,896,450千元,同比增长27.16%;中国大陆航线收入为12,137,048千元,同比增长6.15%。中远海运集运在各航线的收入表现同样亮眼,其总收入达到1,560.60亿元,同比增长34.48%。

中远海控还积极应对全球绿色低碳和数字化转型的趋势。公司通过订造甲醇双燃料等新能源船舶,加速船舶绿色技术改造,构建绿色燃料供应链体系,推进绿色低碳转型发展。同时,公司加速推出一系列绿色数字化供应链产品,满足客户日益增长的绿色需求。在数字化方面,中远海控通过打造全程数字化供应链服务能力,提升运输服务的效率和安全性,满足全球客户对供应链安全和韧性的要求。

此外,中远海控在报告期内还通过投资或收购产业链上下游全球性资源,为高质量全球通道建设提供供应链资源节点保障。公司持续优化全球码头网络,提升现有全球网络服务效能,强化关键枢纽港服务能级,推动港口智能化、数字化和绿色化转型。

总之,中远海控在2024年第四季度的业务亮点凸显了公司在全球集装箱航运和码头业务领域的领先地位。公司通过优化航线布局、提升服务质量、推动绿色低碳和数字化转型,以及加强全球网络建设,为未来的持续增长奠定了坚实基础。

中远海控当前盈利预测总结

一致预测

市场对中远海控未来三年的关键财务指标预测如下:

营业总收入:预计从 2024 年的 2,339 亿元增长到 2026 年的 2,064 亿元,年均增长率分别为 33.29%、-11.54% 和 -0.24%。

归母净利润:预计从 2024 年的 491.0 亿元下降到 2026 年的 222.0 亿元,年均增长率分别为 105.78%、-47.20% 和 -14.38%。

EPS(稀释):预计从 2024 年的 3.08 元下降到 2026 年的 1.39 元。

ROE(摊薄):预计从 2024 年的 20.92%下降到 2026 年的 8.45%。

ROA:预计从 2024 年的 11.54%下降到 2026 年的 4.12%。

具体机构预测

各机构对中远海控的盈利预测普遍持积极态度,多数给予“买入”或“推荐”评级。具体预测显示,大多数机构预计公司在 2024 年至 2026 年的 EPS 将稳步增长,其中 2024 年的 EPS 预测值集中在 3.08 元,2025 年的 EPS 预测值集中在 1.46 至 1.76 元之间,2026 年的 EPS 预测值则在 1.08 至 1.74 元之间。此外,各机构对公司的营业总收入和归母净利润也给出了较高的增长预期,显示出市场对公司未来发展的信心。

中远海控估值分析

数据来源:妙想大模型

数据来源:妙想大模型当前估值

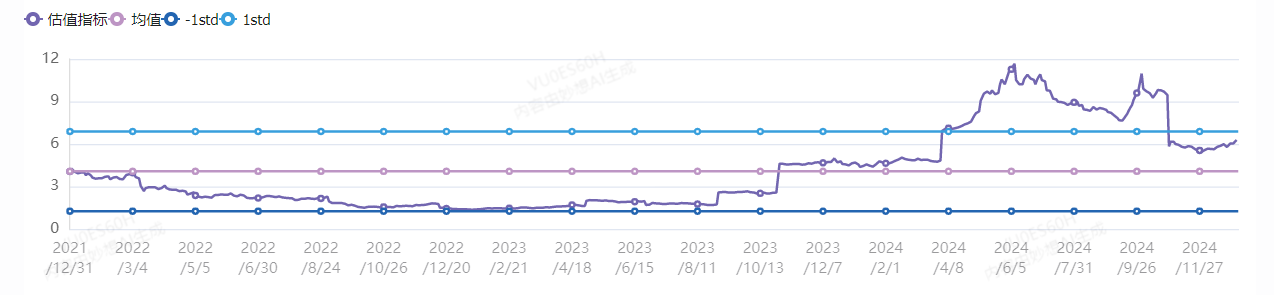

截至 2024 年 12 月 31 日,中远海控的市盈率(PETTM)为 6.20。这一数值高于历史均值 4.07,但仍在 1 标准差(6.88)范围内。这表明市场对中远海控的未来盈利持相对乐观的态度,但尚未达到极端高估的水平。

历史估值变化趋势

市盈率(PETTM):

近期趋势: 近几个月来,中远海控的 PETTM 在 5.50 到 6.20 之间波动,整体较为稳定。这表明市场对其盈利能力的预期相对平稳,但并未出现显著改善。

长期趋势: 从 2021 年底到 2024 年底,PETTM 从 4.06 逐渐上升至 6.20,显示出市场对中远海控的盈利预期有所提升。这一变化可能与公司业绩改善、行业景气度提升以及投资者信心增强有关。特别是在 2022 年和 2023 年初,PETTM 曾经出现过显著的波动,但总体上呈现上升趋势。

综合分析

中远海控的估值在过去三年中经历了显著的上升,尤其是在市盈率方面。这可能反映了市场对其未来盈利能力和成长性的乐观预期。尽管当前的 PETTM 高于历史均值,但仍在合理范围内,表明市场对中远海控的未来表现持谨慎乐观的态度。

总体来看,中远海控当前的估值水平适中,市场对其未来表现存在一定的信心。投资者在做出投资决策时,应综合考虑公司的基本面、行业趋势以及宏观经济环境。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路# $中远海控(SH601919)$

本文作者可以追加内容哦 !

![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[发财]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot90.png "发财")