#盘逻辑:深度解析,理清投资思路# $金龙鱼(SZ300999)$ 金龙鱼2024年财报公布业绩,营收双双下滑, 很多股票投资者非常担心。但是同行业的上市公司道道全以及京粮控股,他们的业绩也都是下滑的,这是整个行业的问题吗?还是只是个别公司的经营不善问题?

下面卧龙就简单聊聊看法,仅供参考。

金龙鱼、道道全以及京粮控股在2024年均出现了业绩下滑的情况,这反映了整个食用油行业面临的一些共性问题,但各家公司的情况又有所不同。不能简单地归结为整个行业的问题或只是个别公司的经营不善。

以下是对这三家公司及食用油行业现状的详细分析总结参考:

一、行业整体背景

食用油行业是一个与民生密切相关的行业,其业绩受到宏观经济环境、原材料价格波动、消费者需求变化等多重因素的影响。近年来,食用油行业面临着市场竞争加剧、消费者需求多样化、原材料价格波动等挑战。

二、各公司业绩下滑原因

1. 金龙鱼

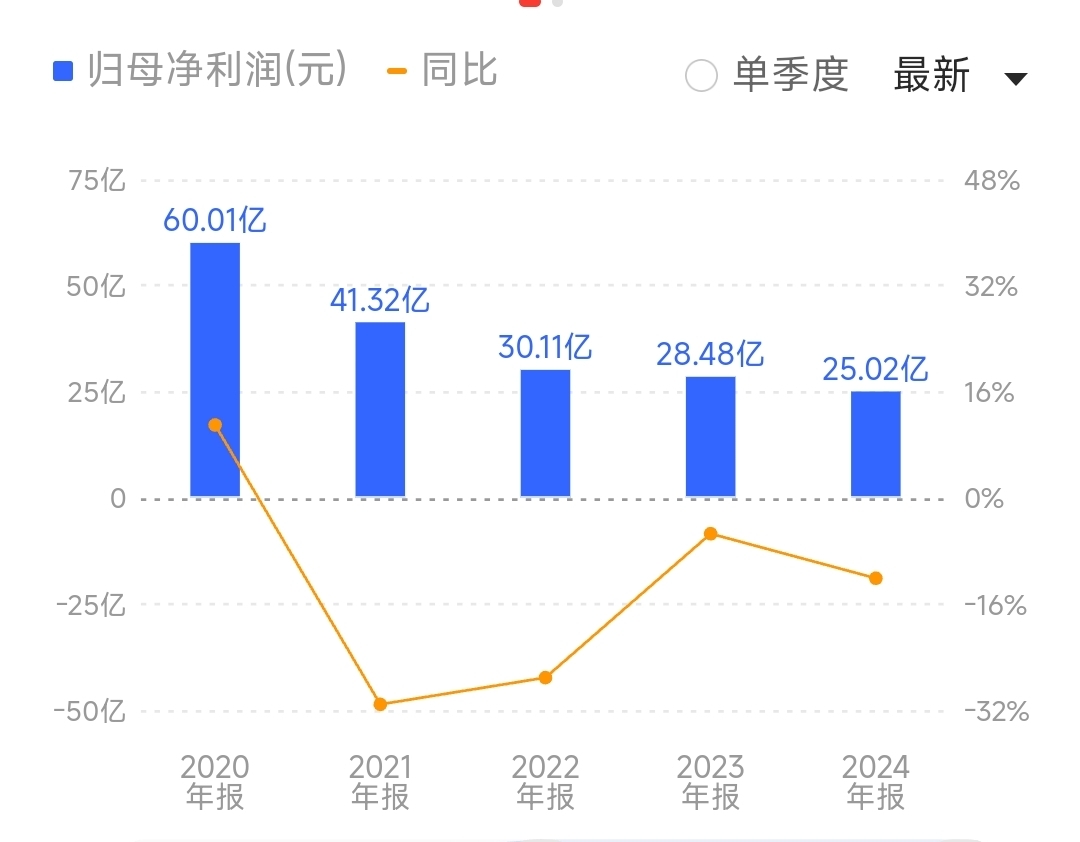

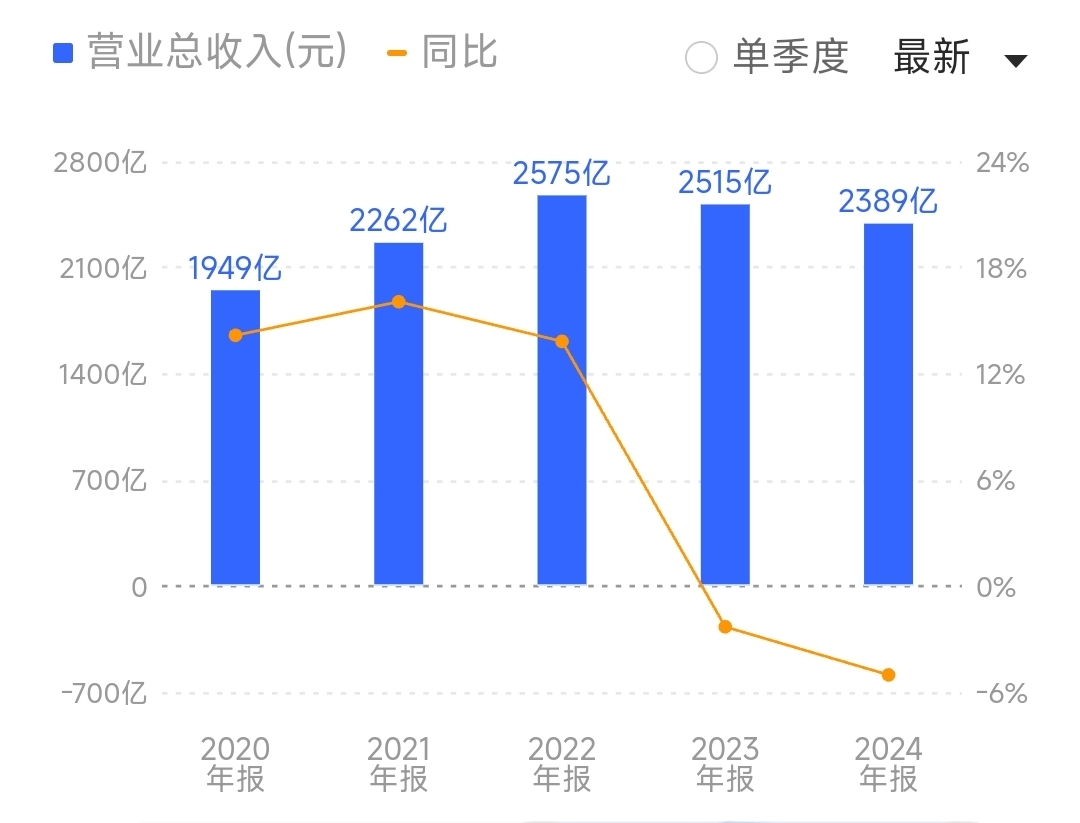

• 营收与净利润下滑:金龙鱼2024年营收为2388.66亿元,同比下降5.03%;归母净利润为25.02亿元,同比下降12.14%。

• 主要原因:

• 产品价格下跌:金龙鱼的主要产品价格随着大豆及大豆油等主要原材料价格下跌而下降,导致营收下滑。

• 消费不振与竞争加剧:零售渠道产品受消费不振、竞争加剧的影响,利润不及同期。

• 成本结构问题:金龙鱼对成本端缺乏掌控力,对销售端缺乏溢价能力,导致在应对上下游价格波动时显得被动。

• 新项目投资影响:近几年新项目的投资较多,在短期内对公司利润造成了一定影响。

• 换股交易影响:金龙鱼与鲁花集团的换股交易虽然实现了税前利润,但也产生了较大的所得税负担。

2. 道道全

• 营收与净利润表现:道道全2024年营收为59.43亿元,同比下降15.12%;归母净利润为1.77亿元,同比增长133.50%。但扣除非经常性损益后的净利润为1.22亿元,同比增长33.6%,增速明显低于整体净利润。

• 主要原因:

• 市场需求疲软:食用油市场需求疲软,导致公司营收下滑。

• 原材料价格波动:原材料价格波动对公司业绩产生了一定影响。

• 成本控制与非经常性损益:道道全通过成本控制和非经常性损益的增加实现了净利润的大幅增长,但主营业务盈利能力提升有限。

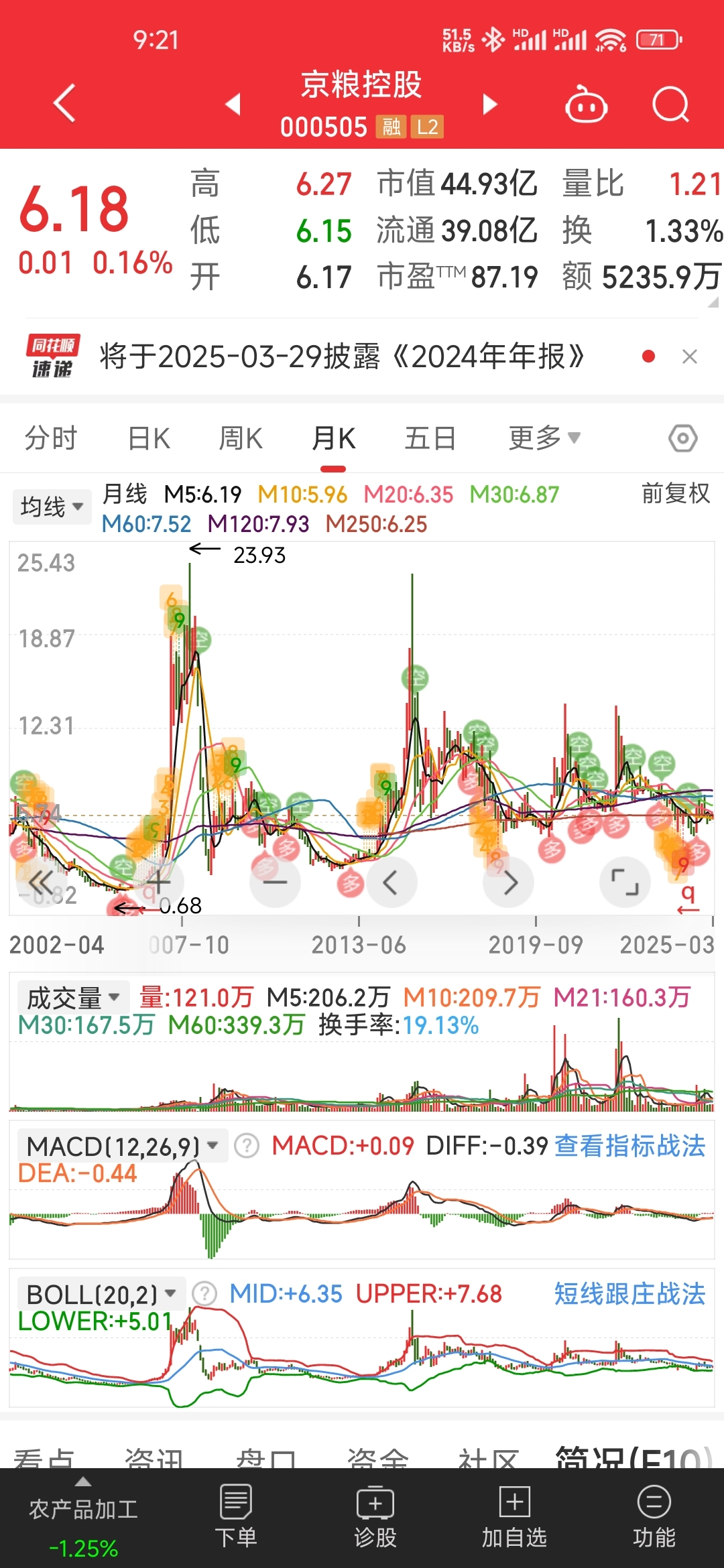

3. 京粮控股

• 业绩预告:京粮控股预计2024年归母净利润为1650万元至2450万元,同比下降76%至84%。

• 主要原因:

• 油脂板块压力:市场供过于求,产品价格下滑,加工成本增加,导致油脂业务利润同比减少。

• 食品板块挑战:受市场竞争及传统渠道不景气影响,产品销量下滑,毛利额减少。

• 资产减值与预计负债:公司对可能发生减值损失的相关资产计提了减值准备,对未决诉讼中可能承担的损失计提了预计负债。

三、行业共性问题

1. 市场竞争加剧:食用油市场竞争激烈,品牌众多,消费者选择多样化,导致各公司面临较大的市场竞争压力。

2. 原材料价格波动:食用油的主要原材料如大豆、菜籽等价格波动较大,对公司的成本控制和盈利能力产生影响。

3. 消费需求变化:随着消费者健康意识的提高和饮食结构的改变,对食用油的需求也在发生变化,公司需要不断调整产品结构以满足市场需求。

四、最后结论

金龙鱼、道道全以及京粮控股在2024年均出现了业绩下滑的情况,这既有整个食用油行业面临的共性问题,如市场竞争加剧、原材料价格波动、消费需求变化等,也有各家公司自身的经营问题。

因此,不能简单地将业绩下滑归结为整个行业的问题或只是个别公司的经营不善。对于各家公司来说,需要深入分析自身情况,采取针对性的措施,来应对市场挑战和提升业绩。

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[爱心]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot48.png "爱心")

![[拜神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot51.png "拜神")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

本文作者可以追加内容哦 !