作者|深水财经社 冰火

3月18日晚间,苏州长光华芯(688048)发布公告,“一把手”带头集体减持套现约3000万元,这一动作让投资者对公司的信任大打折扣。

年薪百万、身价过亿还不起贷款?这减持理由你信吗?但是如果联想到,公司在业绩连亏2年,近半年股价却能暴涨1.8倍,这些高管套现的时机拿捏可谓精准。

3月19日,在发布减持结果之后的几个交易日里,长光华芯股价连续三天大跌,总市值一日蒸发超过6个亿。

01

董监高的精准减持

长光华芯成立于2012年,注册地在苏州,2022年4月在科创板上市,公司专门搞各种激光芯片和器件的研发生产,第一大股东是苏州华丰投资中心(有限合伙),持股18.38%,公司股权相对分散,无控股股东和实控人。

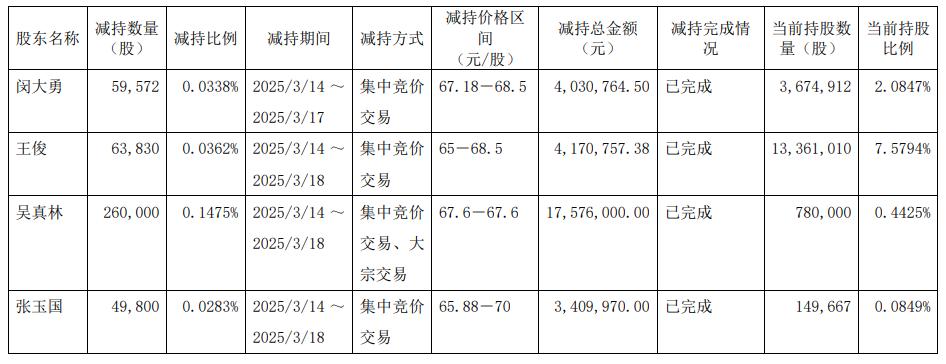

据长光华芯公告,公司董事长兼总经理闵大勇、副董事长王俊和吴真林、监事张玉国集体减持结束,其中,闵大勇、王俊二人为长光华芯二股东苏州英镭的合伙人。上述董监高合计减持43.32万股,套现近3000万元。据深水财经社测算,董监高们减持均价约为67.38元/股。

来源:长光华芯董监高减持结果公告

深水财经社观察到,从公告减持计划的第一个交易日到减持结束,用时仅短短3~4天,真可谓急不可耐。

长光华芯公告称,减持目的是为了“归还贷款等个人资金需求”。但这个理由在股民眼中,有点过于牵强。

长光华芯的高管们缺钱吗?据公司2023年报披露,闵大勇、王俊、吴真林和张玉国,年薪分别为167.6万元、167.94万元、77.46万元、44.40万元;年末持股分别为373.45万股、1342.48万股、104万股和26万股;截至3月19日收盘,持股最新市值分别为2.4亿元、8.6亿元、0.67亿元和0.17亿元。

“身价上亿、年薪过百万的大佬们还不起贷款?那我们普通人是不是该去要饭?”网友神吐槽。

“这并非‘自家人’首次减持。”深水财经社进一步观察到,2月14日,因自身资金需要,公司股东国投创业宁波基金、伊犁苏新、南京道丰等多位股东减持完毕,其中国投创业宁波基金“清仓式”减持。

除此之外,深水财经社还发现,从2023年12月开始,长光华芯的高管们就开始纷纷离职。其中公司副总廖新胜在2023年12月离职,副总刘锋在2024年10月离职,财务总监在郭新刚和董事会秘书叶葆静同时在2024年9月离职。

这几位高管均在长光华芯工作很多年,其中刘锋在2017年12月加入,廖新胜在2012年就加入了。而这些人还有个共同点就是,全部是公司的原始股东,持股最少的郭新刚手里有57200股,叶葆静有203970股,廖新胜有287300股,刘锋有390000股。这些持股公司上市12月后,也就是大约在2023年4月开始解禁。

而根据当时的上市招股书关于董监高股份锁定承诺,如果公司上市后未盈利,他们的股份要锁定三年。

但是巧得很,长光华芯刚好在上市第一年实现了盈利,然后就是连亏三年,而且营业收入连续四年下滑。

还有更巧的!根据当时的承诺,如果上市6个月内,公司股价出现连续20个交易日跌破发行价的情况,他们的限售就延长6个月。

而长光华芯在2022年4月1日,也就是上市首日就破发了,一直到6月22日才收复发行价。所以这些高管的锁定期实际上延长了6个月,也就是到2023年10月1日才解禁。

但是他们只承诺了6个月,如果上市6个月后再破发,就不影响他们解禁了。而长光华芯在2022年10日10日再次破发,之后很长一段时间都在发行价上下震荡,在高管们限售股解禁时,股价只有68元。

那么这些“老臣”为何要在公司上市两年后,也就是2023年12月之后纷纷离职呢?对于这个问题,我们也只能呵呵。

02

业绩“大变脸”,上市前后判若两人

A股市场大股东、高管们的减持理由可谓“五花八门”,听起来都是冠冕堂皇,可细想一下就让人总觉得不对劲:真要看好公司未来,为什么不趁股价更高的时候再卖?这波操作的真实原因,恐怕不是那么简单。

长光华芯主营半导体激光芯片,核心产品线挺全乎的,主要分三大块:

高功率半导体激光器芯片:简单说就是大功率的激光芯片,能给工业激光器当“心脏”用,比如激光切割、焊接这些高端制造设备都靠它供能;

激光雷达与3D传感芯片:这几年自动驾驶和智能传感火得很,这类芯片能帮激光雷达“看清”周围环境,算是未来智能汽车和机器人的关键部件;

高速光通信芯片:这玩意儿是光纤通信的核心,速度快、信号稳,专门用在5G、数据中心这些需要高速传输的场景。

这些芯片,从工厂里的激光设备、医疗美容仪器,到通信基站、智能汽车的传感器,甚至咱们手机里的人脸识别都用得上。不过,从业绩来看,长光华芯2022年上市前后“判若两人”,变脸速度之快“令人咋舌”。

上市前:2019年~2021年,长光华芯营收连续保持3年50%以上高增长,2020年~2021年,归属净利润连续保持2年翻倍增长。

上市后:公司营收连续3年负增长,2022年~2024年,同比增长率分别为-10.13%、-24.74%和-6.28%;更惨的是连续2年亏损,2023年~2024年,归属净利润分别亏损9195万元和9158万元。

对于2024年亏损原因,长光华芯在业绩快报中表示,激光器市场竞争激烈,工业市场光纤耦合模块等产品价格进一步下滑,导致毛利水平下降。另外,公司研发费用同比有所增加,部分存货出现减值现象,相应的资产减值准备计提影响了利润。

更惨的是,公司购买信托产品还踩了个大雷。公司在2023年1月购买了中融信托产品6000万元,期限为1年,然而这笔钱至今也未兑付,公司在2023年度财报中已经计提了4800万元损失,而剩余1200万本金损失可能在2024年计提,另外信托产品承诺收益率为6.6%,至今已将超过两年,这将近800万的收益也打了水漂。

如果长光华芯的实力真这么强,他们的产品真这么市场广阔,为什么这些高管在上市才两年就纷纷“开溜”?为什么要在公司股价跌破发行价这么多的时候,这么着急地要去减持?

03

给你画大饼,就问你吃不吃?

从二级市场来看,虽然业绩拉胯,但长光华芯近半年股价却暴涨1.8倍。与公司基本面严重背离的背后,究竟藏着什么“秘密”?

深水财经社观察到,减持计划公布一周前,2月11日公司密集接受华安基金、兴全基金、建信基金、交银施罗德基金、国金证券、天风证券等多家机构调研,闵大勇亲自接待,其在会上释放“订单回暖、业绩拐点”等积极信号,之后股价大涨20%左右,来到年内最高点74.80元/股。

“公司将从低谷期回升至稳定增长的拐点,2025年业绩预期较为乐观。”公司在接受机构调研时表示,主要增长点来自于工业领域,尤其是高附加值模块业务。此外,光通信和智能驾驶等新兴领域也将为公司带来新的收入增长。

公司连亏两年,2025年才过去1个多月,董事长就亲自下场,向机构宣称公司全年业绩增长,这靠谱吗?

“公司在激光雷达芯片领域的技术已达到行业领先水平,尤其是高性能车载激光雷达芯片已突破技术瓶颈,准备进入量产阶段。公司还在智能驾驶的其他应用场景中进行了技术储备,未来将继续拓展更多应用场景,例如机器人的‘眼睛’、消费电子领域等。”公司在接受机构调研时表示。

众所周知,机器人是今年市场最火的题材。明眼人一看就知,闵大勇这是在说故事、蹭热点,而究竟公司产品在机器人领域有无实际应用或者订单,公司并没有提及。

深水财经社认为,长光华芯减持事件引发市场信任危机,暴露出典型“市值管理”链条,即调研利好释放-机构资金拉升-高管高位减持-散户接盘“割韭菜”,希望监管部门好好查一查,其背后是否涉嫌信息披露违规?是否有内幕交易? $长光华芯(SH688048)$

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

本文作者可以追加内容哦 !