撰稿|多客

来源|贝多财经

近日,北汽蓝谷新能源股份有限公司(SH:600733 $北汽蓝谷(SH600733)$ ,下称“北汽蓝谷”)发布公告,宣布了多项高层重要人士变动。

根据公告,北汽蓝谷董事会同意选举张国富为董事长、十一届董事会战略委员会委员、提名委员会委员、薪酬与考核委员会委员,并担任战略委员会主任委员职务,自董事会决议通过之日起履职。

同时,北汽蓝谷聘任刘观桥为经理、乔元华为董事会秘书。由于乔元华尚未取得董事会秘书任职培训证明,董事长张国富将暂时代行董事会秘书职责,该公司对乔元华的聘任将于其取得相关证明后正式生效。

值得注意的是,此次人事变动距北汽蓝谷前任董事长代康伟上任不到一年。毫不客气地说,高级管理层的人员变动相当频繁,势必会在一定程度上影响公司内部经营战略实施的稳定性和可持续性。

诚然,能源市场“淘汰赛”提速的当下,北汽蓝谷正在加快战略调整的步伐,张国富、刘观桥这对搭档也的确在过去的一年帮助该公司取得了销售层面的显著进展。

但业绩增长乏力、连续多年亏损仍是阻碍北汽蓝谷发展的“绊脚石”。北汽蓝谷新任领导班子的当务之急,是在进一步拓展销售矩阵的基础上,帮助该公司找到业绩支撑点,走上稳定盈利的正轨。

更重要的是,北汽蓝谷需要进一步明确自身定位,而不是“起了大早,赶了晚集”。

一、销量明显增长,高管阵容再现“巨震”

公开信息显示,张国富出生于1977年7月,毕业于北京理工大学项目管理专业,先后在北汽福田、北京海纳川汽车部件、北汽研究院、北汽集团越野车等公司任职,具有二十余年汽车行业经营管理经验,履历丰富。

同是“75后”的刘观桥则毕业于清华大学工商管理专业,研究生学历。自2002年起刘观桥先后在东南汽车、上海大众、北京现代等公司从事销售管理工作,长期活跃在汽车销售一线,还曾任北汽集团经营与管理部副部长。

2024年7月,张国富升任北汽蓝谷总经理,同时担任党委书记一职,有内部人士透露,上任之初他便多次强调“北汽蓝谷是一个创业型公司”,并搭建起一套高效的决策机制和组织架构。刘观桥则出任北汽蓝谷副总经理,主管营销工作。

新任经理上任后的经营思路,对北汽蓝谷的销售提振作用堪称立竿见影。最好的例证便是,北汽蓝谷旗下新能源品牌极狐汽车的销量在二人上任次月便突破万辆大关,后续的单月销量更是节节攀升,12月的销量已达到12032辆。

2024年全年,极狐汽车的总销量达到81017辆,同比增长169.91%。张国富亦信心满满地表示,极狐已从“辅路”开上“主路”、从“慢车道”驶入“快速路”,将争取在2027年实现年销量突破60万辆。

此外,北汽蓝谷与华为合作的高端品牌“享界”市场反响也相当热烈,享界S9车型正式上市后的短短24小时内预定量便突破2500辆,此后更是连续多个月稳居40万以上豪华纯电轿车销量冠军。

在旗下品牌的有力助推下,北汽蓝谷全年亦实现了11.38万辆的总销量,同比增长23.53%。2025年1月和2月,北汽蓝谷的单月销量分别为7219辆和6227辆,前两个月的累计销量达13446辆,391.99%的增速也相当显著。

可以说,此次北汽蓝谷主导的张国富、刘观桥升任是对两人过往贡献的肯定。但值得注意的是,本次人士变动后辞任北汽蓝谷董事长、且不再担任公司任何职务的代康伟,从总经理被提拔至董事长一职刚满8个月。

另据Wind数据统计,2018年起北汽蓝谷便开始频繁“换帅”,公司内部先后迎来了6任董事长、7任总经理,其中三任董事长的任职时间不足一年,最短的甚至不到4个月,人事变动时有发生。

在外界看来,内部人事的优化体现了北汽蓝谷对销售实践创新的重视,该公司未来有望以市场和营销拉动整体运营,实现品牌和销量的跃升。但高管层的持续动荡,既不利于公司内部的稳定治理,同时也折了北汽蓝谷的经营困境。

二、依赖外部输血,扭亏为盈仍是难题

公开信息显示,北汽蓝谷隶属于北汽集团,其子公司北京新能源创立于2009年。作为北汽集团新能源、智能化转型的核心载体,北汽蓝谷肩负的期望与重托不言而喻。

2018年9月,北汽蓝谷在上交所举办了重组更名暨上市仪式,宣布停牌两年的“ST前锋”更名为“北汽蓝谷”,标志着北汽新能源借壳重组上市计划的正式完成。

从此,北汽蓝谷登陆A股市场,成为“中国新能源汽车第一股”。与之对应的是,北汽蓝谷还是当时国内首家获得新能源汽车生产资质的车企。而今,北汽蓝谷的名声却远不及后来者。

借壳上市的第二年(即2019年),北汽蓝谷实现营业收入235.89亿元,同比增长30.39%;净利润9201.01万元,同比增长25.54%。但在此之后,该公司逐渐在新能源汽车市场发展中“掉队”,陷入了入不敷出的泥沼。

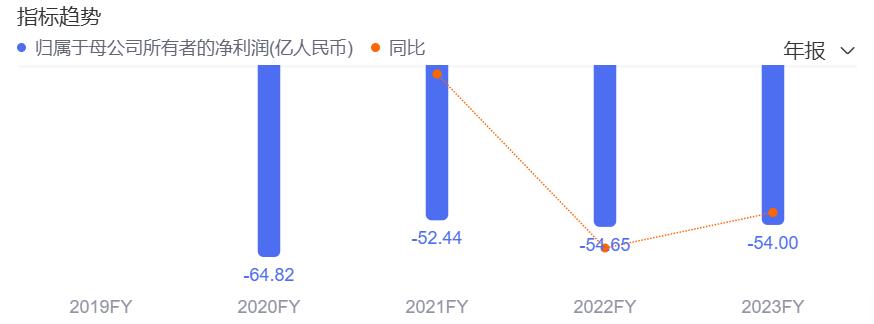

2020至2023年,北汽蓝谷的归母净利润分别为-64.82亿元、-52.44亿元、-54.65亿元和-54亿元,四年亏损超过225亿元。而该公司在2018年至2023年期间共计进行了四次定增,累计金额超411亿元,但仍未缓解其亏损困境。

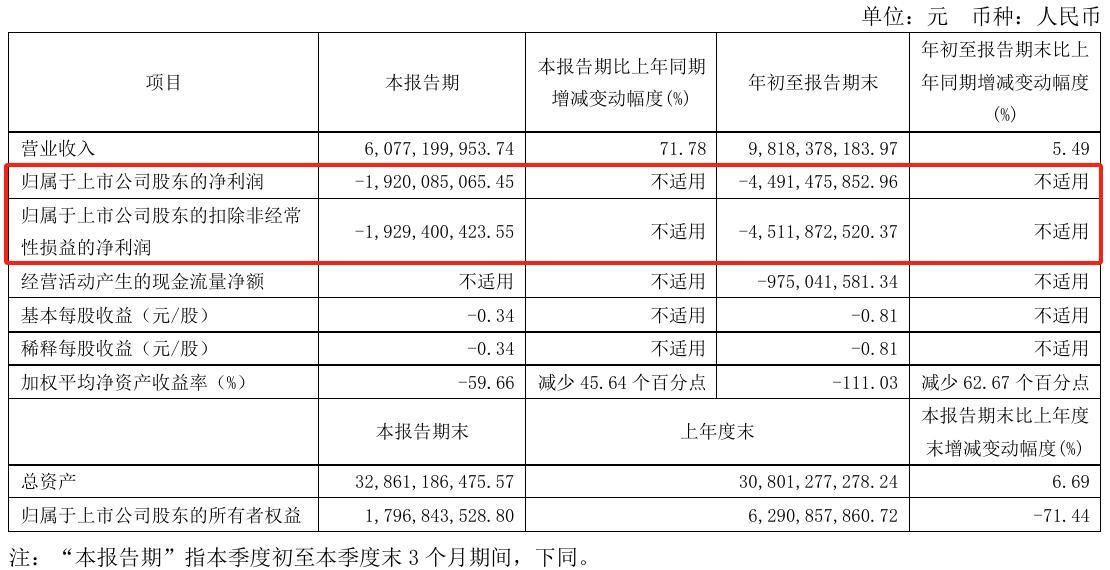

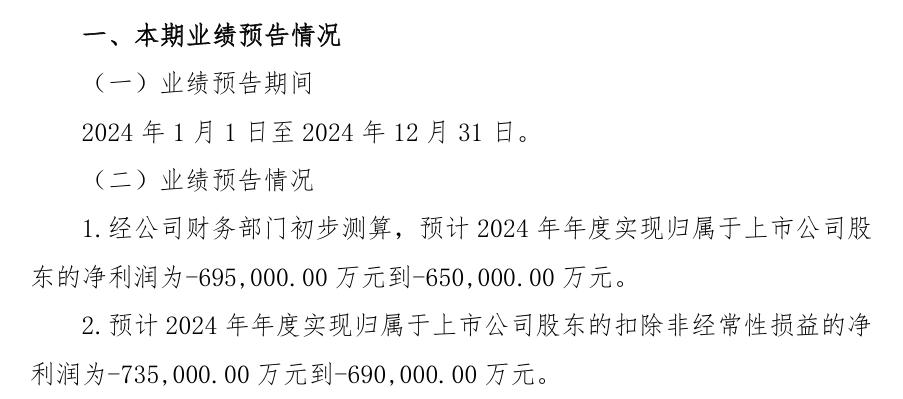

2024年前三季度,北汽蓝谷的归母净利润为-44.91亿元,扣非后净利润为-45.12亿元;另据北汽蓝谷最新发布的2024年度业绩预告,该公司预计其2024年的归母净利润为-69.5至-65亿元亿元;扣非后净利润约为-73.5亿元至-69亿元。

这也意味着,北汽蓝谷近五年的亏损额度将接近300亿元。即便下半年有极狐汽车、享界汽车轮番坐镇,北汽蓝谷在四季度依旧没能创造扭亏为盈的奇迹,约-24.59亿元至20.09-亿元的亏损大有“越卖越亏”的发展趋势。

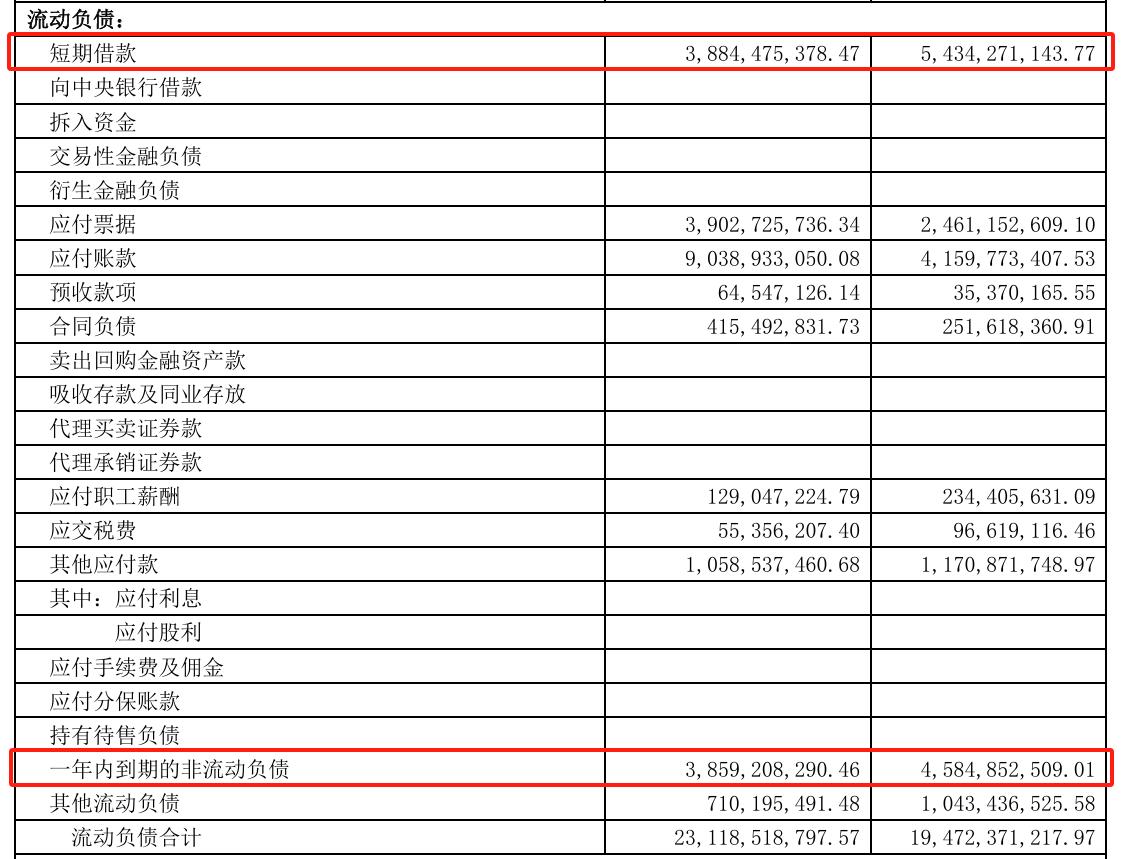

更不容乐观的是,北汽蓝谷的资金链条也十分紧绷,该公司截至2024年9月末的货币资金仅37.16亿元,而其短期借款、一年内到期的非流动负债便分别高达38.84亿元和38.59亿元,在手资金显然无法覆盖外债。

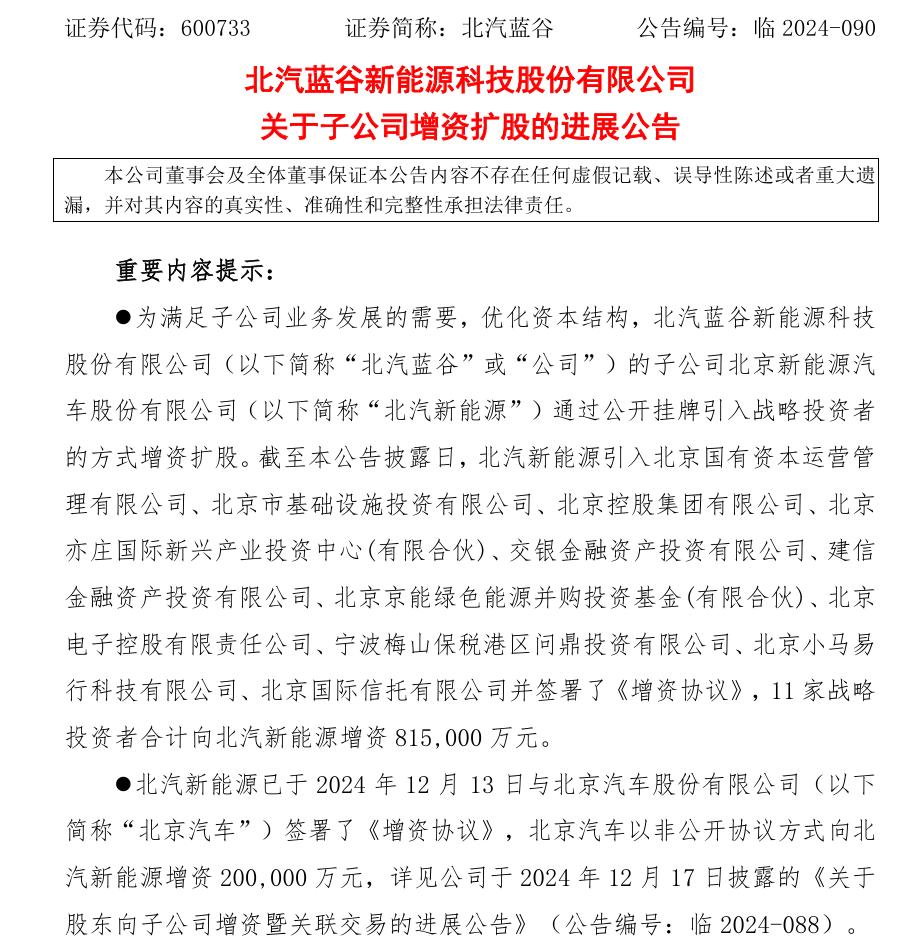

巨大的财务压力下,北汽蓝谷于2024年9月初发布公告称,其股东北京汽车计划向其子公司北汽新能源进行20亿元的增资,并通过引入战略投资者的方式进行增资控股,北汽新能源增资扩股不超过100亿元。

根据北汽蓝谷最新发布的公告,其子公司北汽新能源已于2024年末完成增资扩股。其中11家外部战略投资者合计将向北汽新能源增资81.5亿元,加上北京汽车增资的20亿元,北汽新能源共计可收到增资101.5亿元。

不可否认的是,外部“输血”在一定程度上缓解了北汽蓝谷的资金问题,但并未从根本上解决该公司的盈利困局。正如北汽蓝谷在预亏报告中所言,该公司的销量虽然实现了持续增长,但规模经济并未进入井喷期,最终导致产品成本的承压。

2025年是北汽集团“三年跃升”行动的启程之年,也是北汽蓝谷至关重要的发展之年。尤其是在新能源车企们纷纷找到业绩拐点的当下,若北汽蓝谷迟迟无法平衡成本投入与市场回报,其竞争力将岌岌可危。

相比之下,理想汽车、蔚来汽车、小鹏汽车、零跑汽车等新造车企业不仅后发先至,更是在销量上于北汽蓝谷这类玩家。以理想汽车为例,该品牌2024年的销量高达50万辆。

相比之下,北汽蓝谷2024年的累计销量为11.39万辆,才刚刚突破10万辆关口。作为新能源汽车领域的黑马,零跑汽车的销量亦在2024年逼近30万辆(约29.4万辆),约为北汽蓝谷的三倍。

除此之外,蔚来汽车2024年的销量约为22.2万辆,小鹏汽车约为19.01万辆,就连于2024年4月开始交付新车的小米汽车亦在2024年交付了13.69万辆新车,是极狐乃至北汽蓝谷无法企及的高度。

但在前不久,北汽蓝谷曾发布公告,拟将公司名称变更为“北汽极狐新能源汽车股份有限公司”,目的是“为了进一步聚焦新能源汽车主业,强化品牌在市场中的辨识度与影响力”。

北汽蓝谷方面认为,“(更名将)旨在以全新的企业形象,更好地契合公司未来发展方向,为用户提供更优质的产品与服务,推动公司持续、稳健、高效发展,实现品牌价值的最大化”。

不过,这一计划并未能成行。2025年2月23日,北汽蓝谷十一届六次董事会决议取消了原定于2025年2月27日召开的公司2025年第一次临时股东大会(原计划审议变更公司名称等)。

从这个角度来看,北汽蓝谷的“临时起意”更像是一场闹剧。

本文作者可以追加内容哦 !

![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

![[鼓掌]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot3.png "鼓掌")