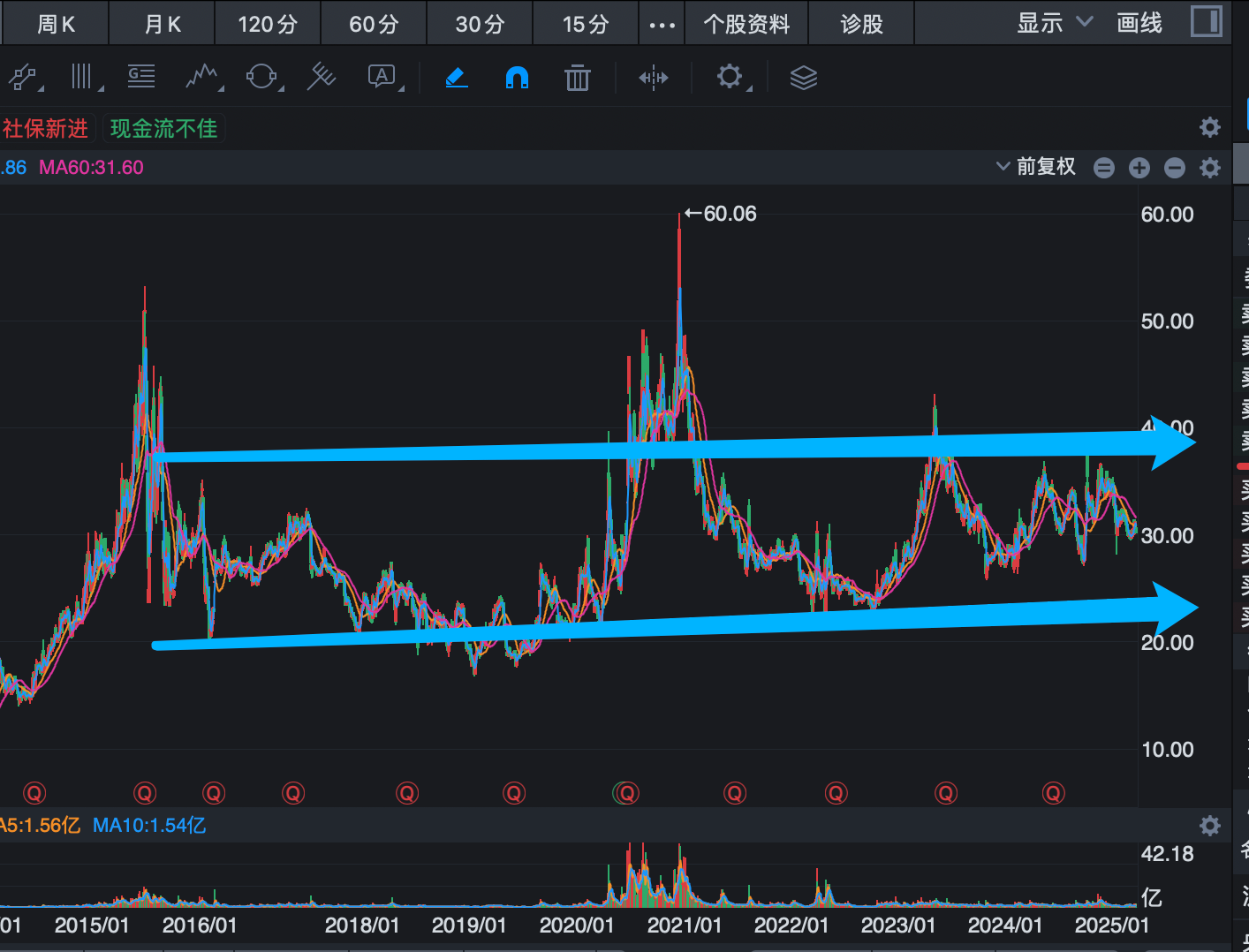

随着年报的公布,有一个中药龙头股非常有意思,这个股票股价腰斩后,底部持续横盘,横盘了2256天之后,社保基金刚刚大幅抄底,养老金也加仓都买成十大股东了,而公司的市盈率只有9倍,业绩即将创新高了。

这个股票从2015年后股价就腰斩了,2021年又腰斩一次,这两次腰斩后,股价基本都是横盘的状态,而且横盘的空间非常的窄,基本都是在25元到40元的窄幅空间中横盘,如果这次横盘能够突破,那么启动后空间应该也不小吧。

最近横盘的过程中,社保基金和养老基金都出手行动了。去年第四季度社保基金113组合刚刚买进了651万股,养老保险基金802组合刚刚加仓到704万股。而他们加仓后,目前来看都还没有赚钱,甚至是亏损的。

但即便如此,社保基金和养老金也要重仓甚至继续加仓,因为这个公司的成长潜力还不错。

公司的逻辑也非常不错:

从投资逻辑来看,公司作为国内仅有的三家具备全国性麻醉药品和第一类精神药品定点批发资质的企业之一,占据约 80% 的份额,拥有绝对的龙头地位,构筑起强大的竞争壁垒。其 ROE 长期稳定在双位数,2018 - 2023 年收入与归母净利润复合增长率分别为 5.1% 及 8.9%,利润增速快于收入增速,彰显出良好的盈利能力和成长特性。同时,公司医药商业覆盖领域全面,在北京区域份额保持优势,实现等级医院 100% 覆盖、基层医疗机构超 4700 家覆盖,且与上千家国内外上游供应商保持稳定合作,资源优势显著,为长期投资提供坚实支撑。

从业绩增长逻辑方面,麻精特药分销业务作为核心业务,随着医院诊疗常态化,麻药销售恢复,2023 年上半年城市公立医院市场规模同比增长超 20%,未来稳健增长可期,公司凭借高份额将充分受益。在医药商业板块,行业集中度持续提升,公司作为区域龙头,市占率有进一步提升空间,有望带动业绩增长。此外,公司通过参股宜昌人福巩固在麻精药品领域的总经销地位,宜昌人福收入利润稳健增长,2023 年收入 80.6 亿元(同比 + 15%)、净利润 24.3 亿元(同比 + 16.9%),也为公司业绩增长注入动力。

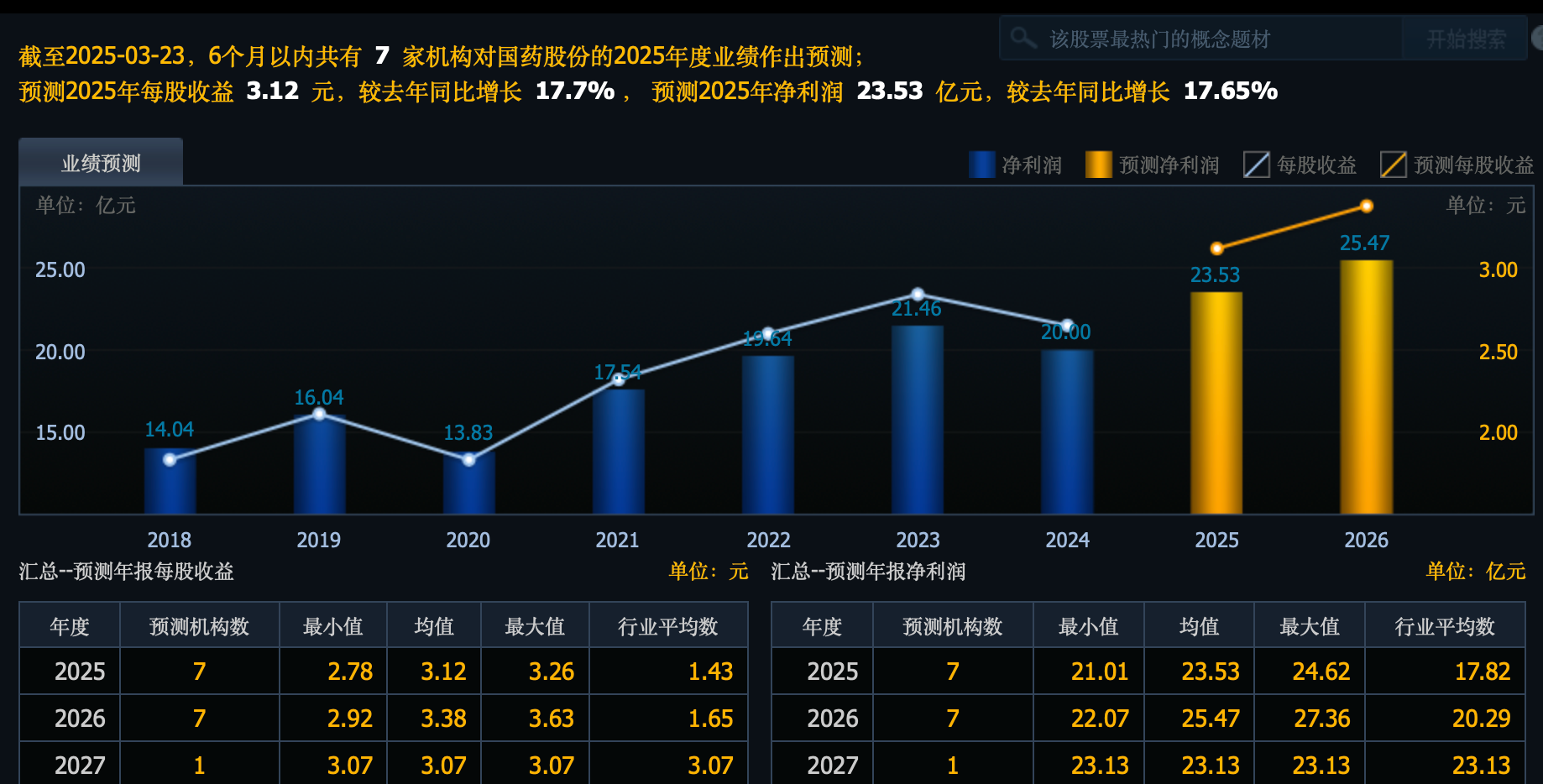

实际上这个公司股价虽然每涨,但是公司的利润却老早就新高了,2024年公司的净利润是20亿元,机构预计到2025年的净利润将会达到25亿元。

利润新高,但是公司的股价却持续横盘,这就导致公司的估值非常低,当前公司的市盈率只有9倍,创历史新低,一个中药龙头,市盈率个位数,业绩还能增长,难怪社保基金养老金都抱团买进。 $国药股份(SH600511)$ $济川药业(SH600566)$ $太极集团(SH600129)$

本文作者可以追加内容哦 !

![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸")