随着年报的公布,外资社保基金的交易动向也暴露了,最近我发现中东大佬阿布达比也看中了A股的投资机会,就在刚刚,阿布达比重仓抄底了全球第一的龙头股,这个龙头股股价暴跌60%下来,如今底部企稳了。

这个股票是2021年年初见顶的,随后股价一路从23元跌倒最低的8元附近,跌幅超过60%,随后在底部走了一个收敛三角形,最近突破了收敛三角形上轨,有趋势反转的迹象。

而这一波趋势反转,完全是超级主力买上来的。这个我们看最新的股东数据可以看到,阿布达比刚刚买了2133万股直接买成前十大股东,还有社保基金大幅买进或者加仓。

这么多机构敢于买进这个股票是因为这个公司是全球第一的企业。

公司是全球玻璃纤维行业的龙头企业,公司玻纤总产能近260万吨/年,电子布总产能近10亿米/年,规模均为全球第一。

公司规模第一,而且护城河非常深,公司在产能与规模上,其粗纱、电子纱设计产能分别为275万吨、33万吨,分别占据全球27%、23%份额,全球市占率超30%,在全球拥有六大生产基地,玻纤纱年产能近300万吨,位居全球首位。成本控制堪称典范,原材料和燃料采购价格低,如叶腊石采购价比对手低,天然气采购价也具优势,且生产基地靠近叶腊石矿产,降低运输成本;在电子纱/布领域产能规模第一,成本领先竞争对手30% 。技术研发实力强劲,拥有100%自主核心知识产权,累计有效专利1282件,研发出E6-E9等高性能玻纤配方,E9超高模量玻璃纤维定位超长风电叶片领域。市场渠道方面,产品销往全国近30个省市及全球100多个国家和地区,建立了广泛且稳定的销售网络。

这么强的护城河意味着公司的长期确定性非常强,而且未来两年公司即将周期反转,业绩前期非常好。因为有两个重要逻辑:

需求端,风电行业发展与叶片大型化,提升中高端风电纱需求,公司市占率约 1/3 且有技术优势;新能源汽车渗透率提高及轻量化趋势,拉动玻纤产品需求;消费电子、汽车电子等领域增长,带动高端电子布需求,公司在电子纱 / 布产能规模居首。自身优势上,公司在原材料、能源采购等方面成本优势显著,平均单位生产成本低于可比企业,毛利率领先;技术创新能力强,专利申请量和保有量行业第一,通过持续研发高性能玻璃配方等,提升产品附加值与市场份额。

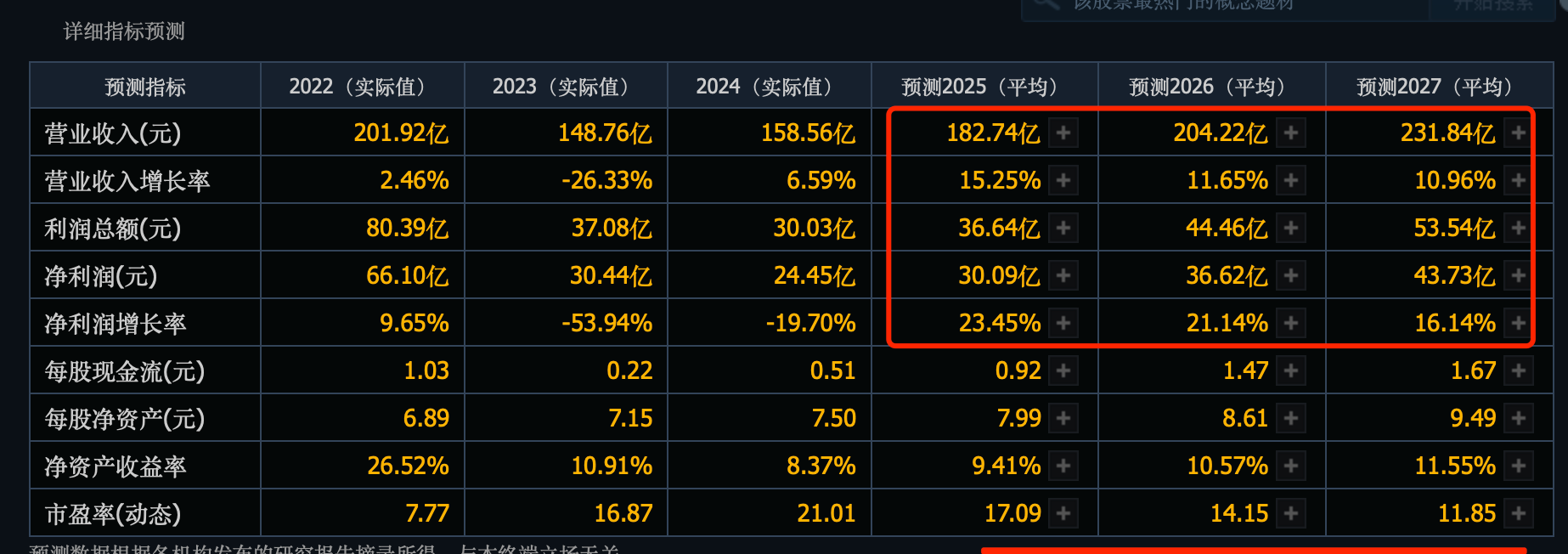

机构预计未来三年,公司的收入利润都会有两位数增长,预计到2027年公司的收入将会突破232亿元,净利润将会达到43.7亿元,对应的市盈率不到12倍。 $中国巨石(SH600176)$

本文作者可以追加内容哦 !