这几天看了东鹏特饮的年报,发现一个有意思的事情,我觉得挺感兴趣,就顺便的捋了一下公司的年报

引起兴趣的点是:

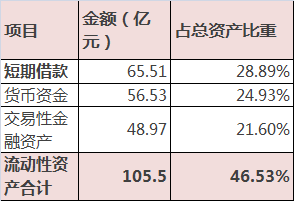

年报数据整理

年报数据整理

可能看过的人都会有这样的疑问:公司账上流动性资产(105.5亿)远高于短期借款(65.51亿),理论上可用自有资金覆盖债务,但实际为啥借款;

先按常规的顺序对年报进行一个捋一捋,言归正传,咱们接着往下走

一、财务指标方面

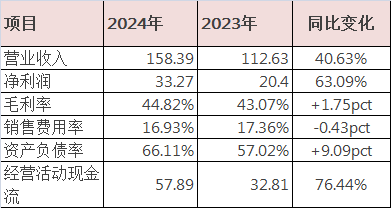

1、核心财务指标数据(单位:亿元)

年报数据整理

年报数据整理

2. 盈利能力分析

ROE:46.93%(同比+11.11pct),主要因净利润率提升(21.0%至21.0%)和资产周转率优化。

EPS:6.40元/股(同比+63.09%),高增长得益于利润规模扩张。

3. 偿债能力分析

流动比率:1.23(2024年末流动资产/流动负债=1,068/868)流动资产主要考虑存货,短期偿债压力可控。

资产负债率:66.11%(总负债149.9亿/总资产226.8亿),长期偿债能力关注短期借款激增(同比+118.69%)。

4. 运营效率分析

存货周转天数:约45天(存货10.68亿/年成本87.32亿×365),同比略有上升(存货增长87.84%)。

应收账款周转天数:约2天(应收账款0.81亿/年收入158.39亿×365),回款效率极高。

5. 现金流健康度

经营活动现金流:57.89亿元(净利润的1.74倍),只能说优秀;

自由现金流(FCF):正流入,支持分红(拟派现13亿元)和产能扩建(天津、昆明基地)。

通过年报从财务指标上面来看,有几个需要重点关注一下:

存货:存货期末余额增长87.84%(至10.68亿),新品动销是否不及预期这个关注一下还是可以的。

短期借款激增:短期借款65.51亿元(同比+118.69%),这样会有财务费用压力的。

接着往下,看一下行业方面的信息;

二、行业竞争方面

增长空间:中国饮料行业总产量1.88亿吨(同比+7%),功能饮料(能量、电解质)增速超9%

政策影响:国家推动消费复苏,鼓励绿色制造,东鹏通过环保认证和产能优化符合政策导向。

市场份额:东鹏特饮在能量饮料市场领先(销售量47.9%),竞争对手包括红牛(华彬)、农夫山泉(尖叫电解质饮料)

竞争力方面可以表现为以下方面,品牌力央视奥运合作、电竞IP联动强化年轻化形象,渠道端:3000家经销商+400万终端网点,供应链方面 冰柜投放超30万台。国13大生产基地,设计产能超480万吨/年。

以上这些市场的可预期的空间还是挺大的

以下想专门对杜邦的核心指标进行拆解在捋一捋

三、杜邦核心指标专项拆解

ROE = 净利率 × 资产周转率 × 权益乘数

2024年:46.93% = 21.0% × 0.70次 × 3.2倍(小数点四舍五入)

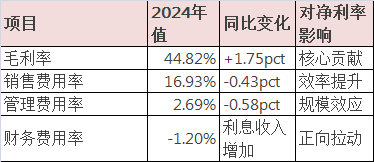

1、净利润21%

年报数据整理

年报数据整理

从净利润指标变化来看,有撒结论可以梳理呢,成本控制方面:原材料价格下降(PET、白砂糖)推动毛利率提升,产品结构升级:高毛利电解质饮料(毛利率29.72%)收入占比提升至9.45%

资产周转率不想拆解

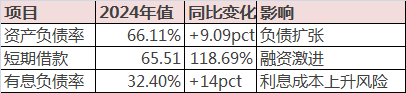

2、权益乘数(3.2倍)

从权益杠杆方面有撒可以思考的呢,短期借款激增支持产能扩张,推高财务风险,权益乘数高于饮料行业平均(约2.5倍),依赖债务驱动增长,可能的风险点是若销售增速不及预期,高杠杆对利润波动的影响还是挺大的,

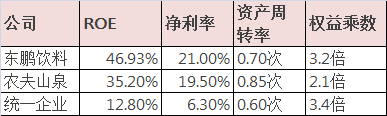

在来看一下同行业的这三个指标的情况

可以看出来,标的公司ROE显著高于同业,核心来自高净利率与适度杠杆(只能说适度,因为方便面似乎不想输)

捋完这些可以看出来标的公司盈利能力是很强的,但是为啥要借款那么多,似乎上面提的那个问题还没有答案

大概几方面可能的原因是可以参考的:

产能扩张需求方面,2024年新增浙江、长沙生产基地投产,天津、昆明基地建设中,总投资计划52.4亿元,短期借款可能用于支持资本开支;二是全国化战略推进(华北、西南收入增速超50%),需资金支持渠道铺设(新增669家经销商);

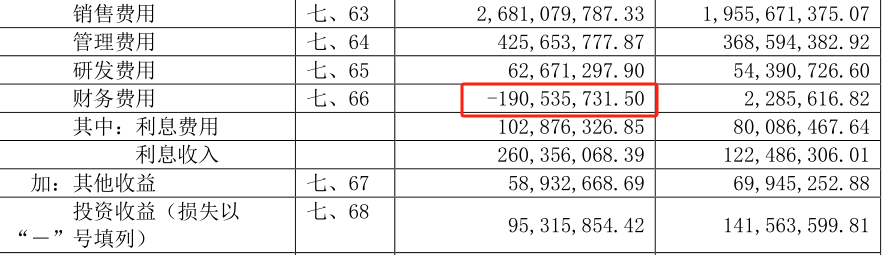

还有一个原因可能是利率套利,借款利率低于理财产品收益,赚取息差,这个在报表层面似乎可以发现

一个兴趣引起话题讨论,突然间时间就过去了

(个人观点,非投资建议,投资有风险)

本文作者可以追加内容哦 !

![[大笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot2.png "大笑")