$广联达(SZ002410)$ $振华重工(SH600320)$ $中信重工(SH601608)$ #绝代双“妖”继续霸榜,谁是“妖王”?# #炒股日记# #周度策略# #强势机会#

DeepSeek深度关联,未燃潜质,价值回归。他强由他强,清风拂山冈。他横任他横,明月耀大江。任尔东西南北风,咬定青山不放松。严重低估价值票,唯有前进,一心向上!广联达(002410.SZ)合理股价预估应在21.75元/股-23.02元/股区间,广联达本周五收市价14.34元/股,有51.67%-60.53%的上涨空间,请珍惜您手中的价值票,静待价值回归。

广联达(002410.SZ)按东方财富行业划分属于计算机软件行业,同行业共有265家上市公司,现均有2024年三季报财报数据。2024年三报营业收入43.96亿元,行业排位为17/265,2025年3月21日总市值排在行业17位的东华软件(002065.SZ)总市值359.33亿元;2024年三季报净利润2.13亿元,行业排位为15/265,2025年3月21日总市值排在行业15位的柏楚电子(688188.SH)总市值380.32亿元。2025年3月21日广联达总市值236.89亿元,行业排位为27/265(2025年3月21日收盘股价14.34元/股),所以从营业收入和净利润角度分析,广联达合理总市值应估值在359.33亿元-380.32亿元区间,合理股价预估应在21.75元/股-23.02元/股区间。广联达目前总市值和股价已在价值极低位。

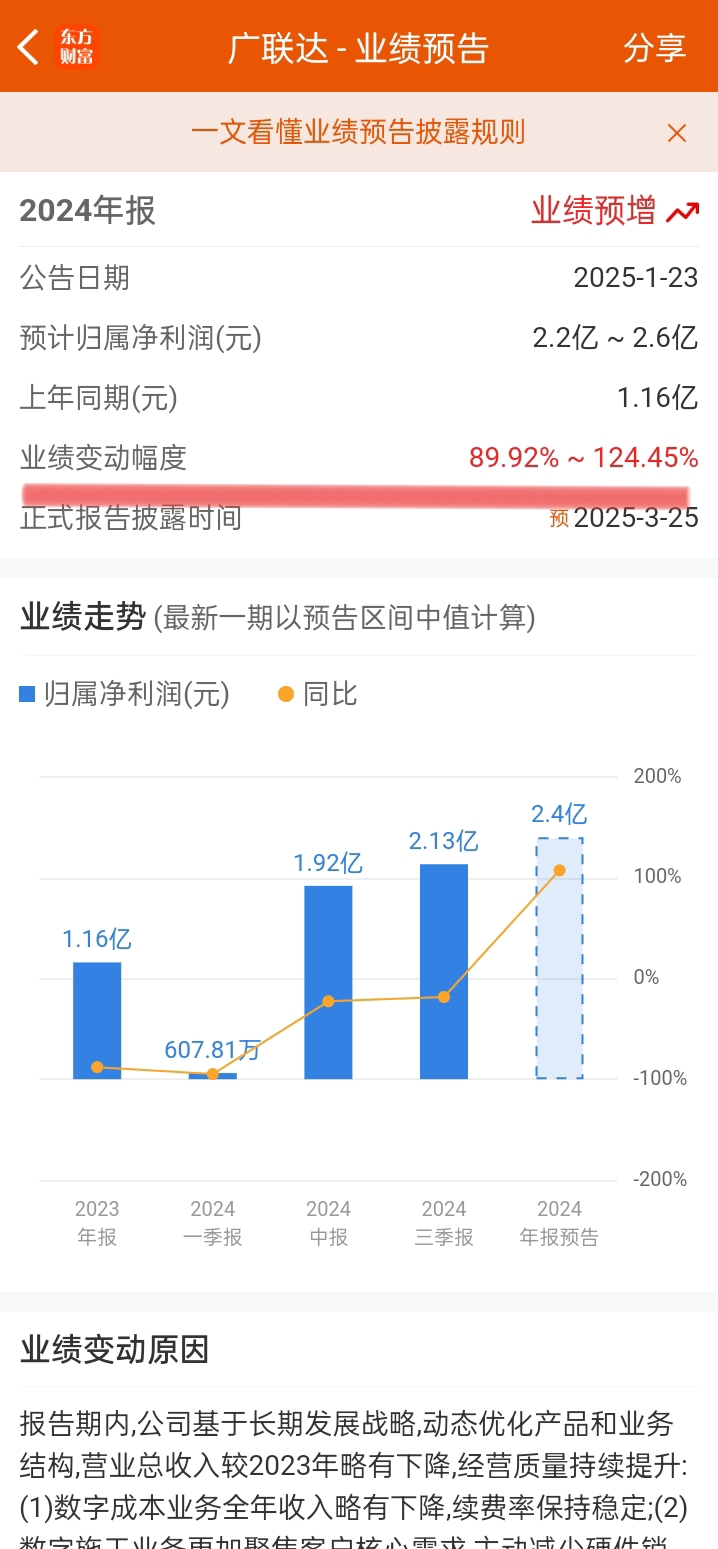

2022年一季度归属净利润1.088亿元,2023年一季度归属净利润1.198亿元,这两年平均的一季度归属净利润为1.143亿元。而2024年一季度归属净利润607.80万元,很好的底数,如2025年一季度归属净利润能完成2022年和2023年同期平均的1.143亿元,则将增长17.81倍,预期想象空间很大。2024年业绩预报全年归属净利润2.2亿元-2.6亿元,相较2023年全年归属净利润1.158亿元增长89.92%-124.45%,已彻底扭转前三季度归属净利润下滑趋势(2024年一季度归属净利润607.80万元,同比下降-94.92%;2024年中报归属净利润1.918亿元,同比下降-22.70%;2024年三季度归属净利润2.133亿元,同比下降-18.47%;2024年年报预报业绩预增89.92%-124.45%,财报是越来越好,节节向高)。就在下周一晚,2024年报即将正式披露,净利润同比由负向向正向增长,彻底反转;下下周一召2025年度第一次临时股东大会,股票期权激励计划将正式端上桌;2025年4月上旬大概率会公布2025年一季报预报。时间很近很紧,紧握手中筹,意坚度过股价在底部徘徊迂回期,满载迎接即将到来的快速活跃向上期!

广联达已开始打明牌,股价不飙都难。

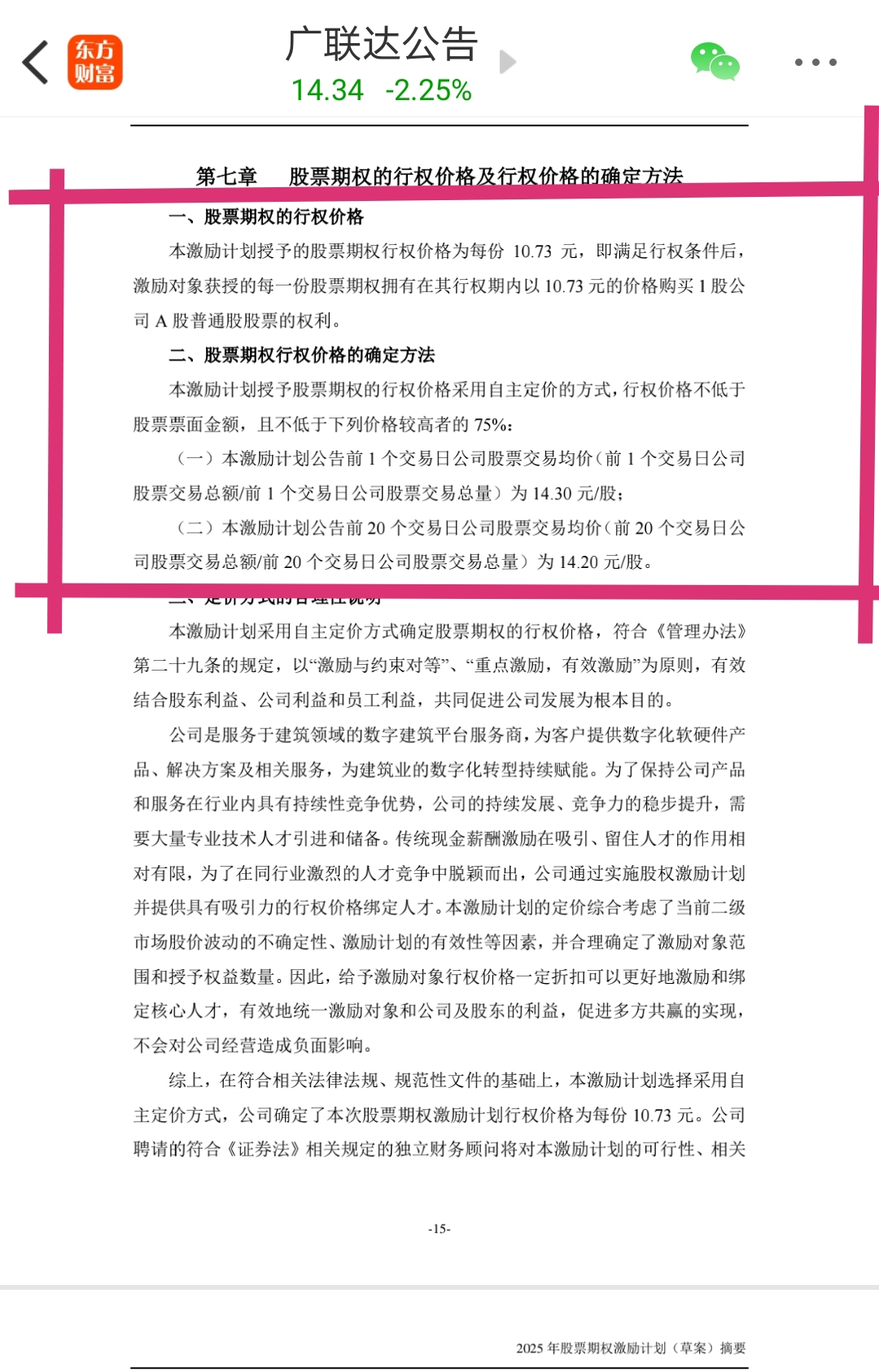

一、行权价格不低于股票票面金额,且不低于下列价格较高者的75%:

1.本激动计划公告前1个交易旧公司股票交易均价(前1个交易日公司胶票交易总额/前1个交易日公司股票交易总量)为14.30元/股;

2.本激励计划公告前20个交易旧公司股票交易均价(前20个交易日公司胶票交易总额/前20个交易日公司股票交易总量)为14.20元/股;

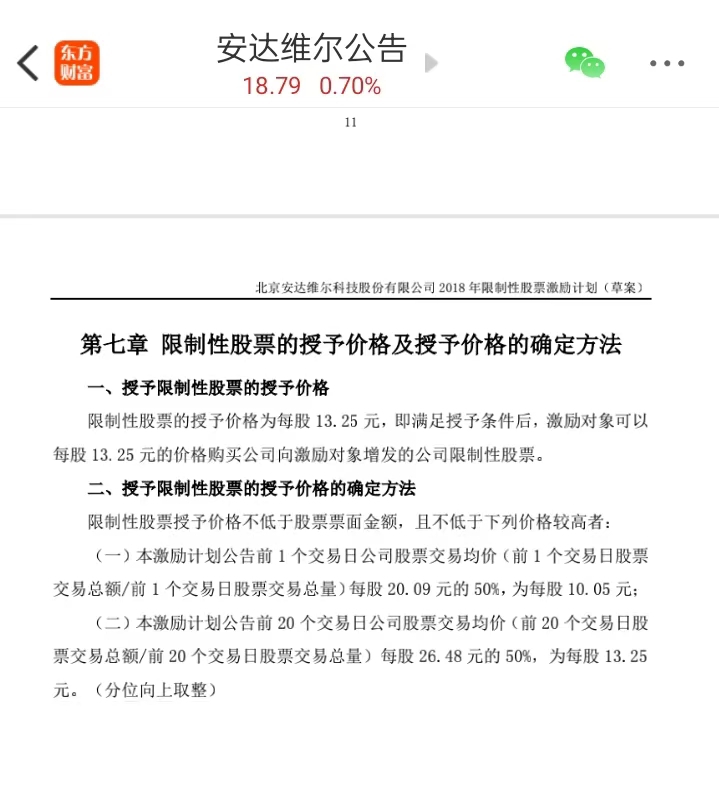

最终确定的行权价格是10.73元/股(=14.30元/股×0.75),这个价格应该是公允的,好多公司股权激励选取的系数是0.5,而广联达是按0.75系数定价,属于较高系数选择,也间接表明公司对后期股价上行是抱有很强信心。下面是安达维尔的股权激励计划,选择的系数是0.5,相较之下,广联达对后期股价上行的信心度更高。

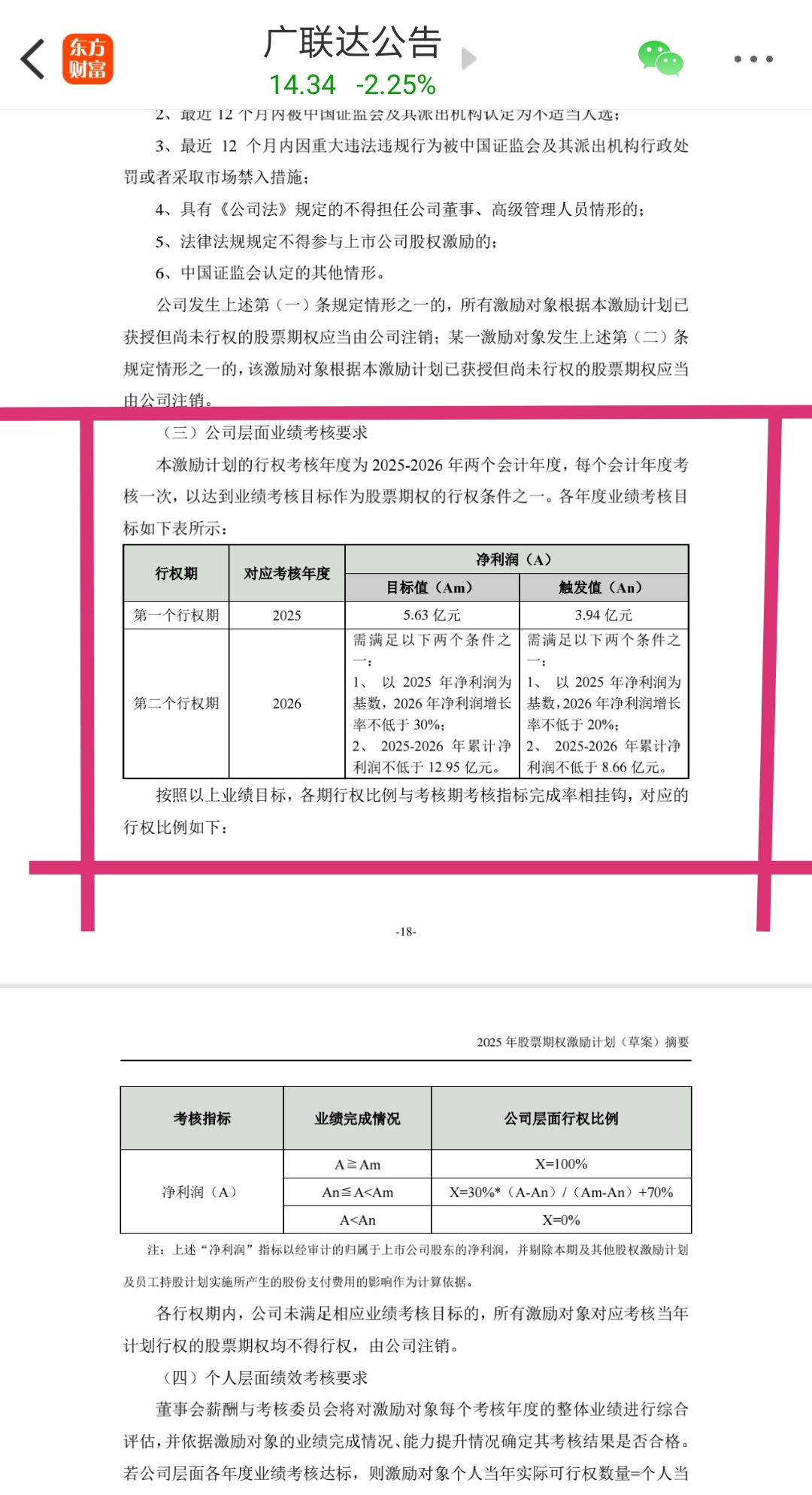

二、潵励计划的行权条件与公司业绩挂钩:

1.2025年归属净利润行权考核标准是不低于5.63亿元;

2.2026年归属净利润行权考核标准是在2025年基础上实现30%的增长率或2025年和2026年这两年累计净利润不低于12.95亿元;也就是2026年归属净利润至少7.32亿元以上。

正常情况,企业实施股权激励,业绩考核目标应该都是大概率能实现,否则激励参与者很难主动去认购。

广联达2025年归属净利润按5.63亿预估,这数字将是2024年业绩预告预计归属净利润2.2亿元-2.6亿元(相较2023年业绩增长89.92%-124.45%)的2.17倍-2.56倍,绝对高增!广联达年归属净利润近5年和这数字最接近年份是2021年报的6.610亿元,2021年一季度归属净利润7666万元,是2024年一季度归属净利润607.80万元12.61倍,2025的第一季度就令人期待!

本文作者可以追加内容哦 !