中国神华 2024年四季度 财务要点:

单季度数据:

利润表指标:

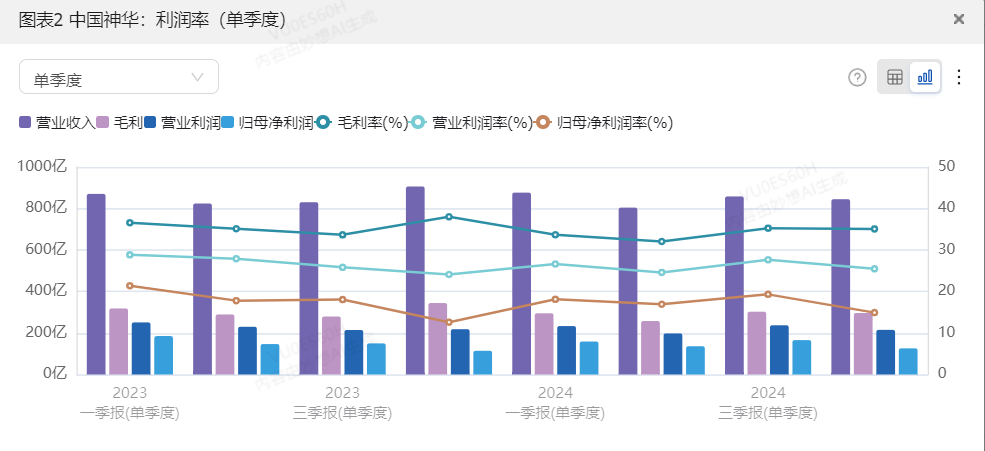

收入:人民币 844.80 亿元,同比下降 6.77%

毛利率:35.08%,同比下降 2.92%

营业利润:人民币 215.10 亿元,同比下降 1.43%;营业利润率为 25.46%

数据来源:妙想大模型

数据来源:妙想大模型净利润:人民币 150.80 亿元,同比增长 13.22%;净利润率为 17.85%

扣除非经常损益后的净利润:人民币 140.90 亿元,同比下降 6.42%;净利润率为 16.68%

归母净利润:人民币 126.00 亿元,同比增长 10.26%;归母净利润率为 14.91%

摊薄每股收益:人民币 0.6340 元。

现金流量指标:

经营活动现金流量净额:人民币 98.44 亿元,同比下降 40.87%

投资活动现金流量净额:人民币 -334.20 亿元,同比下降 294.71%

筹资活动现金流量净额:人民币 11.26 亿元,同比增长 28.22%

资产负债指标:

总资产为人民币 6,581.00 亿元,总负债为 1,541.00 亿元,资产负债率为 23.41%。

年初累计数据:

利润表指标:

收入:人民币 3,384.00 亿元,同比下降 1.37%

毛利率:34.04%,同比下降 1.86%

营业利润:人民币 883.60 亿元,同比下降 3.29%;营业利润率为 26.11%

净利润:人民币 688.70 亿元,同比下降 1.05%;净利润率为 20.35%

扣除非经常损益后的净利润:人民币 601.30 亿元,同比下降 4.36%;净利润率为 17.77%

归母净利润:人民币 586.70 亿元,同比下降 1.71%;归母净利润率为 17.34%

摊薄每股收益:人民币 2.9530 元

现金流量指标:

经营活动现金流量净额:人民币 933.50 亿元,同比增长 3.00%

投资活动现金流量净额:人民币 -853.60 亿元,同比下降 128.31%

筹资活动现金流量净额:人民币 511.70 亿元,同比增长 67.04%

资产负债指标:

总资产为人民币 6,581.00 亿元,总负债为 1,541.00 亿元,资产负债率为 23.41%(很优秀的)。

结论:

中国神华 2024年四季度的业绩表现较为稳健。尽管单季度收入同比下降 6.77%,但净利润同比增长 13.22%,显示出公司在成本控制和盈利能力方面的提升。全年累计来看,收入同比下降 1.37%,净利润同比下降 1.05%,整体财务状况保持稳定。经营活动产生的现金流量净额同比增长 3.00%,表明公司经营现金流状况良好。资产负债率维持在 23.41%,财务结构较为健康。

财务指标变动归因

1. 营业收入

变动情况:2024年Q4营业收入为844.80亿元,同比下降6.77%。

变动原因:

受气候变化、煤炭电力市场供需关系、煤价电价波动等外部因素影响,以及本集团成本费用结算周期、资产减值测试、营业外支出事项等因素影响,本集团季度间经营结果存在一定波动性。

2. 毛利率

变动情况:2024年Q4毛利率为35.08%,同比下降2.92%。

变动原因:

2024年四季度,公司自产煤单位售价527元,同比-3.7%,外购煤653元/吨,同比-3.9%。尽管煤价有所下降,但成本端自产煤单位成本292元,同比-0.1%,外购煤641元,同比-3%。毛利端,自产煤吨煤毛利235元,同比-8%。这些因素共同导致了毛利率的下降。

3. 营业利润

变动情况:2024年Q4营业利润为215.10亿元,同比下降1.43%;营业利润率为25.46%。

变动原因:

尽管四季度营业收入有所下降,但公司通过有效的成本控制和管理,使得营业成本和费用的增幅低于收入的降幅,从而保持了营业利润的相对稳定。

4. 净利润

变动情况:2024年Q4净利润为150.80亿元,同比增长13.22%;净利润率为17.85%。

变动原因:

净利润的增长主要得益于公司对成本和费用的有效控制,以及投资收益的增加。2024年四季度,公司投资收益为4,871百万元,同比增长27.7%。

5. 扣除非经常损益后的净利润

变动情况:2024年Q4扣除非经常损益后的净利润为140.90亿元,同比下降6.42%;净利润率为16.68%。

变动原因:

扣除非经常损益后的净利润下降主要由于非经常性损益的减少。2024年四季度,公司非经常性损益为10.90亿元,较去年同期有所减少。

6. 归母净利润

变动情况:2024年Q4归母净利润为126.00亿元,同比增长10.26%;归母净利润率为14.91%。

变动原因:

归母净利润的增长主要得益于公司整体盈利能力的提升,以及投资收益的增加。

7. 经营活动现金流量净额

变动情况:2024年Q4经营活动现金流量净额为98.44亿元,同比下降40.87%。

变动原因:

经营活动现金流量净额的下降主要由于四季度的经营活动产生的现金流入减少,同时支付的各项税费和成本费用增加。

8. 投资活动现金流量净额

变动情况:2024年Q4投资活动现金流量净额为-334.20亿元,同比下降294.71%。

变动原因:

投资活动现金流量净额的大幅下降主要由于公司在四季度加大了资本性支出,包括多个发电项目的建设和扩建,以及对铁路和港口等基础设施的投资。

9. 筹资活动现金流量净额

变动情况:2024年Q4筹资活动现金流量净额为11.26亿元,同比增长28.22%。

变动原因:

筹资活动现金流量净额的增加主要由于公司在四季度通过发行债券和银行贷款等方式筹集了更多的资金,以支持资本性支出和日常运营。

10. 资产负债率

变动情况:2024年Q4资产负债率为23.41%。

变动原因:

资产负债率的下降主要由于公司通过有效的财务管理和资本运作,优化了资本结构,降低了负债水平。

业务亮点

中国神华在2024年第四季度展示了其在多个业务领域的稳健表现和持续增长。公司在煤炭、发电、运输和煤化工等核心业务板块均取得了显著进展,进一步巩固了其行业龙头地位。

在煤炭业务方面,公司继续优化生产和销售策略,确保了煤炭产量和销售量的稳步增长。2024年,公司实现商品煤产量3.271亿吨,同比增长0.8%;煤炭销售量4.593亿吨,同比增长2.1%。尽管煤炭平均销售价格有所下降,但公司通过提高长协比例(2024年前三季度达到85.6%)和优化成本控制,有效缓解了价格波动对公司业绩的影响。此外,公司积极推进新街矿区的建设,新街一井和新街二井项目完成开工备案,预计将于2028年上半年投产,这将为公司未来的煤炭资源接续提供有力保障。

在发电业务方面,公司继续扩大装机容量和优化发电结构,以满足不断增长的电力需求。2024年,公司总发电量达到2232.1亿千瓦时,同比增长5.2%;总售电量2102.8亿千瓦时,同比增长5.3%。截至2024年末,公司总装机容量达到46264兆瓦,其中燃煤发电装机容量43184兆瓦。2024年第四季度,公司新增装机容量1325兆瓦,进一步提升了发电能力。公司还计划在2025年继续增加发电业务的资本开支,以支持未来的发展。

在运输业务方面,公司通过优化运输网络和提升运输效率,确保了煤炭和其他物资的高效运输。2024年,公司自有铁路的运输周转量达到3121亿吨公里,同比增长0.9%;黄骅港装船量2.144亿吨,同比增长2.3%。尽管天津煤码头装船量略有下降,但公司通过推进神朔铁路3亿吨扩能改造工程、巴准铁路暖水集运站铁路专用线和三道渠铁路专用线的开通,以及东月铁路的核准批复,进一步提升了运输能力。此外,黄骅港五期工程和天津港务二期工程的核准批复,以及黄骅港油品码头工程和珠海港高栏港区国能散货码头工程的开工建设,为公司未来的运输业务提供了新的增长点。

在煤化工业务方面,公司继续推进煤化工项目的建设和优化生产。2024年,受设备检修影响,公司聚乙烯和聚丙烯的销量分别下降8.8%和8.2%。尽管如此,公司包头煤化工煤制烯烃升级示范项目(生产能力75万吨/年)建设有序推进,预计将在未来几年内为公司带来新的盈利增长点。公司还计划在2025年增加煤化工业务的资本开支,以支持项目的顺利推进。

此外,公司在公司治理和管理层方面也进行了重要调整。2024年,公司选举了新的董事会成员,包括吕志韧、张长岩、康凤伟、李新华、王虹和焦蕾等新任董事。这些新任董事均取得了法律意见书,明确了其作为上市公司董事的责任。同时,公司还进行了管理层的调整,张长岩被聘任为总经理,接替因工作变动离任的吕志韧。

综上所述,中国神华在2024年第四季度的业务亮点主要体现在煤炭、发电、运输和煤化工等核心业务的稳步增长和优化。公司通过推进新项目和优化运营,进一步巩固了其在行业中的领先地位。

中国神华当前盈利预测总结

数据来源:妙想大模型

数据来源:妙想大模型

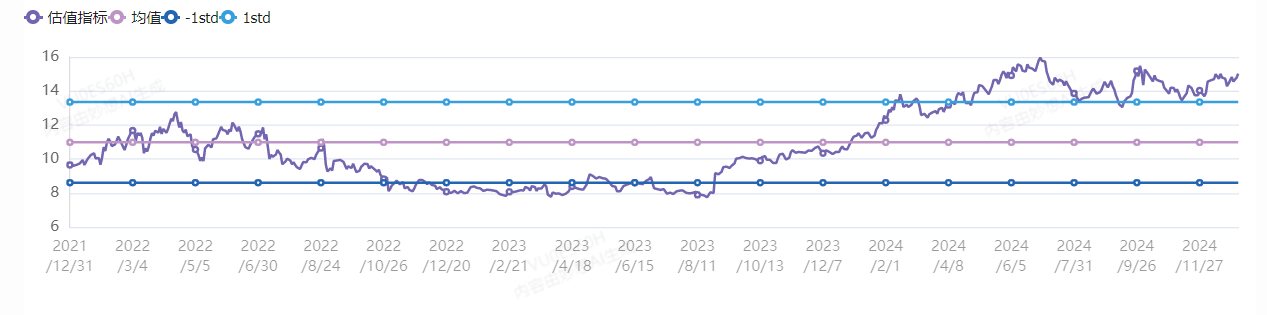

中国神华当前的估值水平较高,投资者在做出投资决策时,应综合考虑公司的基本面、行业趋势以及宏观经济环境。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路# $中国神华(SH601088)$

本文作者可以追加内容哦 !

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[发财]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot90.png "发财")