随着市场逐步回归正常估值,目前可定投的指数屈指可数,除了处于相对低位的医药与消费行业外,还有一类指数因为处于低估,获得了大家的关注,这便是红利质量类指数。

今天我们一起聊一聊常见的各类策略因子,如红利、低波、质量、价值、成长、动量、现金流等,看看哪些因子更适合A股较高波动“体质”?

再重点关注红利与质量因子,一起探索集合这两个因子的核心指数:中证全指红利质量指数(932315)与中证红利质量指数(931468)。

01 策略指数中常见的7大策略因子

一般认为,以非市值选样或非市值加权的指数,均可称为策略指数,如权益指数中常见的风格指数(价值、成长等)、因子指数等(红利、低波动、质量等)。

策略指数通过引入常见有效因子,参与指数的选样与加权,使其策略具有规则透明、风格清晰、特性明显的优势,指数通过增加特定因子风险暴露来获取市场Beta之外的超额收益,故而称之为SmartBeta(聪明贝塔)指数。

近几年红利策略的有效性已有目共睹,各种以价值、成长、低波、质量、动量、现金流等因子为核心的策略指数,正在快速丰富A股指数版图。

那么这些策略因子具体代表何种意义?

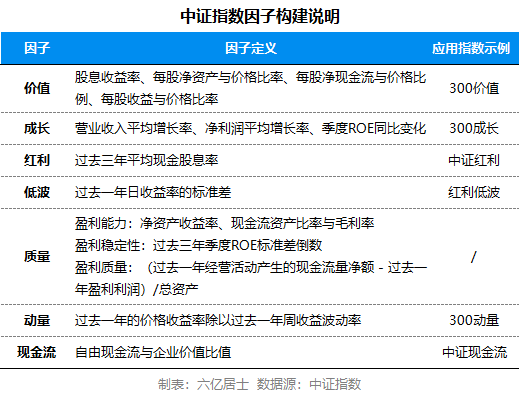

上图为中证指数发布的7大常见因子及各因子定义。基于中证指数数据显示,自2010年底至2024年底,A股中价值、红利、低波、质量、现金流五类因子较为有效,成长、动量因子表现较弱。

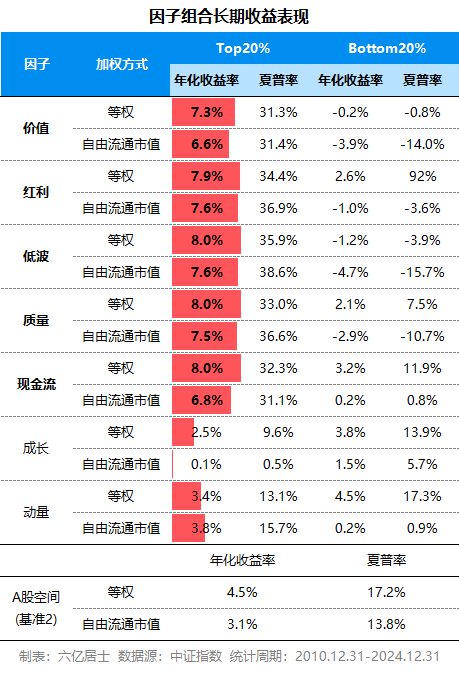

将上述因子按得分从高到低分为五组,测算得分最高(Top20%)的一组证券与得分最低(Bottom20%)的一组证券在等权与自由流通市值加权两种加权方式下的收益表现。从上表可以看出,A股市场价值、红利、低波、质量、现金流因子存在超额收益。

从加权方式可见,当策略采用等权加权时,其超额收益高于自由市值加权。这也侧面说明,策略指数应当基于符合策略特性的加强策略,比如股息率加权、低波动加权、质量得分加权等,从而强化策略的有效性。

另外,因子往往呈现出一定的周期性波动,不同市场阶段因子有效性将发生明显变化;当行情出现短期急涨急跌时,市场风格快速切换,因子轮动周期可能缩短;部分因子的表现较为一致,比如价值、低波、红利等,而部分因子则表现更为互补,如将质量、价值因子相结合可能可以进一步提升因子稳定性,获得更为稳健的超额收益。

因此,将长期有效且相关系数较高的因子进行两两组合,能否进一步增厚收益,提升策略长期表现;也可以将相关系数偏低的因子进行组合,则可以减少收益波动性,降低策略最大回撤,提升夏普比率。

于是,中证指数结合上述因子,推出了一系列多因子策略指数,如:红利价值、红利低波、红利质量、质量成长、质量低波等,未来相信还会推出更多相关指数。

02 红利+质量:让质量系上安全带

在以往的文章中,我们多次详细的回顾了红利类策略指数,包括中证红利、红利低波、红利低波100,以及部分港股红利指数,如对股息率有校验的恒生港股通高股息低波动指数。

红利类指数基于编制规则,表现出相对较好的防守性和较低的估值,在相对疲软的市场周期里,取得了较好的业绩。

随着市场进一步走强,不少投资者开始重视指数的成长性与基本面,希望在较好的市场周期里,同样获得一定的超额收益。

基于此,中证指数发布了红利质量系列指数,其中最为关键的是中证全指红利质量指数(932315)与中证红利质量指数(931468),这两者的名字极为类似,尤其前者简称“中证红利质量”,后者简称“红利质量”,比较容易搞混。

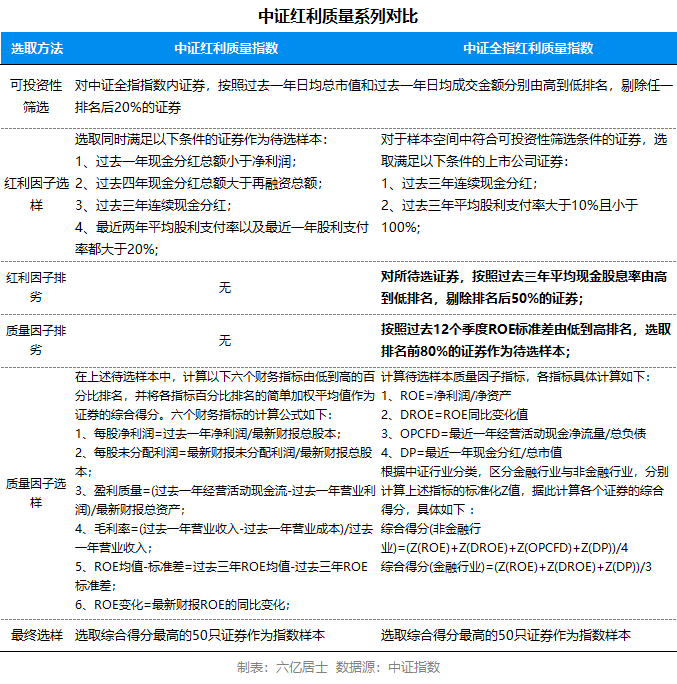

1、中证全指红利质量与中证红利质量的区别

中证红利质量(931438)发布于2020年5月21日,在大白马牛市中,得益于质量因子的帮助,该指数取得了较为优秀的长期收益率。

中证全指红利质量(932315)发布于2024年7月8日,在编制规则中,除了采用“红利+质量”双因子外,特地增加了股息率筛选与ROE稳定筛选,以期提升策略的稳定性与有效性。

从上述选样细节可见,关键的差异在于:

1、中证全指红利质量增加了红利因子排劣,其对所待选证券,按照过去三年平均现金股息率由高到低排名,剔除排名后50%的证券。

这加强了指数样本待选池的整体防守性,通过对股息率的排序,实现指数更高的安全边际,从而契合红利因子的核心特性。

2、增加了质量因子排劣,通过对于待选样本的ROE标准差由低到高排序,关注指数成份股ROE的稳定性,提升指数中长期成长性和收益率。

可以讲中证全指红利质量在红利质量的基础上,增加了两个关键筛选,一定程度上剔除了可能的不良样本,提升了指数的下限,稳定了指数的中长期表现。

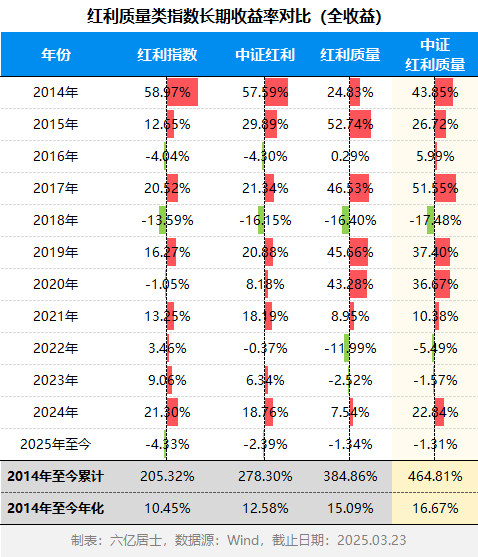

2、红利质量类指数中长期表现

由前文可见,在A股红利、低波、质量、价值、现金流等因子中长期效果较好。而这些因子相对偏防守与基本面,也从侧面说明基于A股的高波动、牛短熊长特性,我们在追求成长性的同时,要时刻关注指数的安全边际与质量。

基于红利指数的股息率加权规则的修正,我们一般用2014年至今的数据,作为分析红利类指数中长期收益率的基准。

从过去十几年的数据看,中证全指红利质量与红利质量均取得了超过红利基准的收益率,尤其是中证全指红利质量,自2014年至今累计取得了464.81%的收益,年化达16.67%。

受限于指数成立时间、统计周期、市场风格、策略特色等影响,上述收益率数据仅代表过去十几年的情况,并不一定代表未来也会同样获得类似收益率。

尤其红利质量类指数成立时间尚短,存在后视镜与过拟的可能。对待指数的中长期收益率,仍然要边走边看,注意理解指数编制的特色,强化自身的持仓风控。

3、相关跟踪产品及特色

中证全指红利质量发布至今也近8个月,之前没有相应的产品跟踪。最近中证红利质量ETF(159209)即将正式上市,该产品成立于2025年3月12日,将于3月25日正式上市交易。

招商基金在不断丰富红利系列产品的布局,以我们最早关注的中证红利ETF(515080)作为核心产品,不断丰富红利类ETF产品线。

其1月份发行的港股红利低波ETF(520550),是跟踪恒生港股通高股息低波动指数,该指数比较特色的在于采用“股息率校验”机制,从而应对港股市场可能潜在的伪高股息样本。

中证红利质量(159209)与港股红利低波ETF一样,采用市场较低费率档,即管理费0.15%+托管费0.05%的模式,并采用月度评估分红模式,把红利类产品的分红进行到底。

基于红利的有效性 + 指数编制特色 + 产品较低费率 + 基金分红策略,未来中证红利ETF、中证红利质量ETF、港股红利低波ETF均有望成为红利类投资者的主要待选标的。

最后,不得不再次提及一下红利质量指数的一个潜在困难。无论是中证全指红利质量还是中证红利质量,可能受策略空间要求,均未对单次调样限定比例,从而出现调样时,指数样本变化较大的情况。

这一点,对于基于指数历史数据,进行估值判断的我们,无疑增加了不少困难。需要我们不仅要了解指数编制策略,更需要深入指数样本,从权重股的变化和历史估值,去判断指数整体的估值。

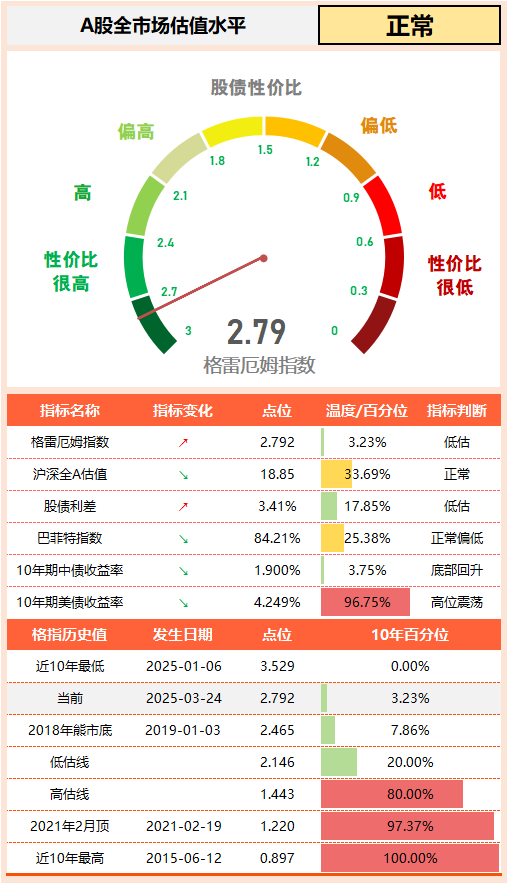

03 “61”全市场估值仪表盘

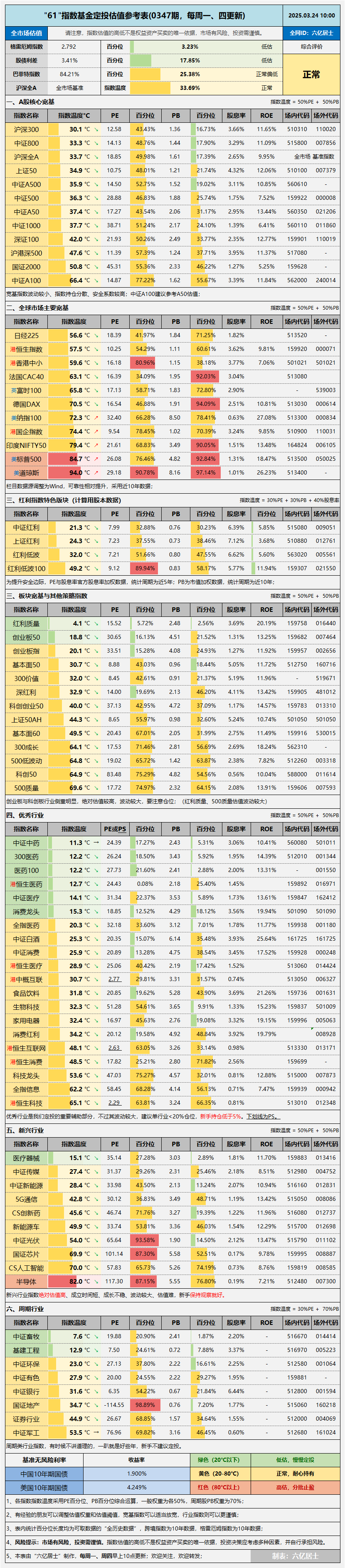

04 “61”指数基金估值表(0347期)

================

从中证指数发布的回测数据看,2010年底至2024年底,红利、价值、低波、质量、现金流因子的表现可圈可点,而寄予厚望的成长、动量因子反而表现一般,这个数据的提醒尤为关键。

可能受A股高波动、牛短熊长的影响,成长、动量等偏攻击因子中长期效果一般。如果一味追求高成长、高弹性,忽视潜在的风险,就可能得面对比较猛烈的回撤。

作为指数化投资者,一般风险偏好相对较低,选择多类资产配合、宽基指数打底、攻守平衡的策略,是长久生存于A股的优选。

=================

数据整理不易,还望多多点赞、推荐、转发支持。

$中证红利ETF(SH515080)$ $港股红利低波ETF(SH520550)$ $中证红利质量ETF(SZ159209)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")