摘要:

1、近期科技板块迎来调整,防御类资产表现较好。科技板块在估值修复之后、新的叙事出现之前可能处于震荡期。但科技巨头积极扩大在AI领域的投入,这是未来产生爆款应用场景以进一步抬升估值中枢的必要不充分条件,故仍可关注结构性的行情。在市场主线不清、海外不确定性因素较大时,有能力给投资者带来直接现金回报的资产可能有更好的表现。投资者可关注 $现金流ETF(SZ159399)$ ,该产品布局于自由现金流利率高的个股,具有大市值、低估值、高股息率等特点,可每月评估分红。

2、近期国家统计局公布2025年前两个月经济数据。从六大口径来看,工业、消费、服务业、投资、地产销售同比增速均高于去年,只有出口受外部因素以及基数的影响,低于去年年度增速。后市看,“更加积极”的财政政策及“适度宽松”的货币政策配合下,中长期A股或整体维持震荡上行态势。可以关注宽基标的,如 $中证A500ETF(SZ159338)$ 。

3、近期出台的《提振消费专项行动方案》等消费政策也值得关注。提高收入的政策导向有望带动必需消费品的消费,积极人口政策弹性也正在打开,有望中长期拉动消费倾向及经济增长。后市看,消费或为全年投资主线之一,内需相关的 $家电ETF(SZ159996)$ 、汽车ETF(516110)也值得关注。

正文:

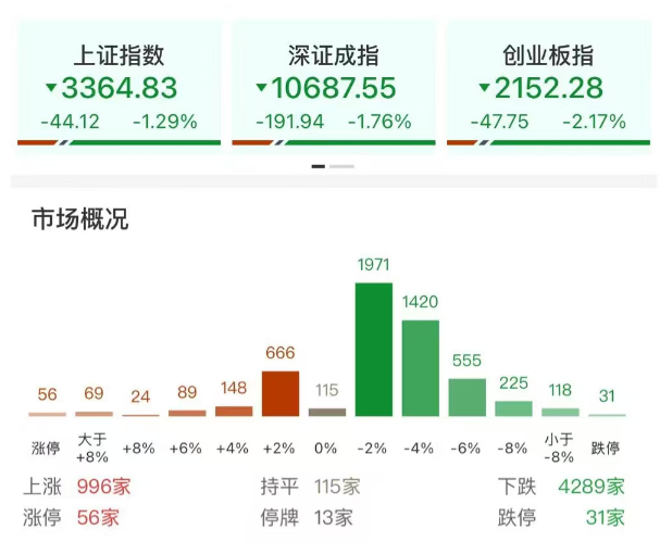

3月21日市场全天低开低走,创业板指领跌,沪指失守3400点,收于支撑位附近。沪深两市全天成交额1.55万亿,较上个交易日放量1093亿。盘面上市场热点较为杂乱,个股跌多涨少,全市场超4200只个股下跌。截至创业板指收盘,沪指跌1.29%,深成指跌1.76%,创业板指跌2.17%,中证A500指数跌1.60%。

来源:财联社

海外市场方面,美联储上周的3月FOMC会议如期维持基准利率不变,但在缩表方面偏鸽,并暗示关税对通胀的影响是一次性的,受此影响,美股稍有反弹。但市场仍担忧贸易战对实体经济的潜在影响及其给经济带来的不确定性,因此对美股中长期的表现并不乐观。不过,美股科技板块的反弹(如果持续)可能在短期内对港股科技板块的资金造成影响,从而拖累其表现。

----------

近期科技板块迎来调整,防御类资产表现较好,科技尤其是AI相关板块在估值修复之后、新的叙事出现之前可能处于震荡期。

3月21日截至收盘,港股科技ETF(513020)收跌3.92%,半导体芯片相关产品跌幅均高于大市;而央企共赢ETF(517090)、红利国企ETF(510720)、现金流ETF(159399)则分别收于0.14%、0.00%、-0.20%,明显强于市场表现。

半导体芯片相关产品跌幅均高于大市

来源:wind

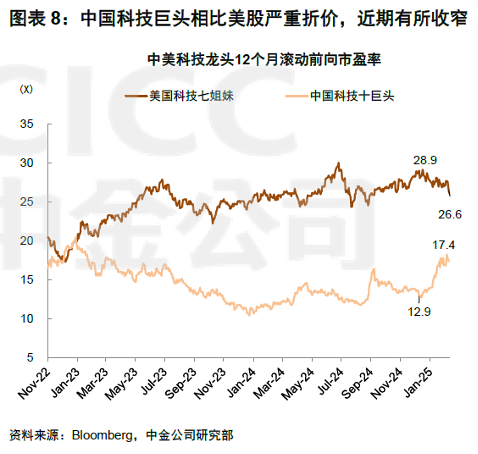

回顾今年以来的全球市场表现,中国市场,尤其是弹性较大的港股表现强劲;美股,特别是科技占比大的纳指则表现垫底。据中金公司统计,在“东升西落”的叙事背景下,此前中美两国科技股巨大的估值差已经有所收窄,港股的科技板块逐步回到合理的估值区间。但是从资金面来看,海外主动管理基金仍低配中国资产,长线资金的流入可能需要一定时间。

从更微观的个股层面来看,近期小米和腾讯发布强劲的24年财报后,均遭到大幅的获利回吐,也从某种意义上反映了投资者的普遍心态。不过与此同时,我们也看到科技巨头的资本开支及指引保持强劲,积极扩大在AI领域的投入,这是未来产生爆款应用场景以进一步抬升估值中枢的必要不充分条件。因此,在震荡调整期或仍可关注科技/AI上的结构性行情。(提及个股仅为说明行业观点,不构成投资建议,下同)

在市场主线不清、海外不确定性因素较大时,有能力给投资者带来直接现金回报的资产可能有更好的表现。投资者可关注现金流ETF(159399),该产品布局于自由现金流利率高的个股,具有大市值、低估值、高股息率等特点,可每月评估分红。

----------

近期国家统计局公布2025年前两个月经济数据。其中1-2月工业增加值同比5.9%(2024年年度同比为5.8%);1-2月社零同比增长4.0%(2024年年度同比为3.5%);1-2月服务业生产指数同比5.6%(2024年年度同比为5.2%);1-2月固定资产投资同比4.1%(2024年年度同比为3.2%);1-2月地产销售同比-5.1%(2024年年度同比为-12.9%); 1-2月出口同比2.3%(2024年年度同比为5.9%)。

因此从六大口径来看,工业、消费、服务业、投资、地产销售同比增速均高于去年,只有出口受外部因素以及基数的影响,低于去年年度增速。宏观数据来看,2025年前两个月开局良好,指向经济温和修复。

后市看,“更加积极”的财政政策及“适度宽松”的货币政策配合下,中长期A股或整体维持震荡上行态势。可以考虑逢低布局,重点关注中证A500ETF(159338)、上证综指ETF(510760)等宽基标的。

----------

近期出台的消费政策也值得关注。中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,包括建立育儿补贴、扩大学龄人口净流入城镇的教育资源供给、释放银发消费市场潜力、支持旅游景区拓展服务项目、优化营业性演出和体育赛事等活动审批流程、支持开发原创IP品牌、开拓国货“潮品”国内外增量市场、促进“人工智能+消费”等内容。

《方案》中特别提到“健全最低工资标准调整机制,科学合理提高最低工资标准”,“加大重点工程项目和中小型农业农村基础设施建设领域以工代赈实施力度,扩大劳务报酬发放规模”,提高收入的政策导向有望带动必需消费品的消费。“加大生育养育保障力度。研究建立育儿补贴制度”,体现出积极人口政策弹性正在打开,有望中长期拉动消费倾向及经济增长。

《方案》提到,用好超长期特别国债资金,支持地方加力扩围实施消费品以旧换新。国家发展改革委副主任表示,《方案》发布后,还会有若干部门的专项工作方案,各项政策将进一步细化实化。此前政府工作报告也提出“实施提振消费专项行动”,经济政策着重惠民生、促消费,明确消费品以旧换新规模为3000亿元。后续可进一步关注相关促消费政策的落地情况。后市看,消费或为全年投资主线之一,内需相关的家电ETF(159996)、汽车ETF(516110)也值得关注。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !