本周指数点评

上证指数近5日涨幅-1.60%,触碰压力区间出现回调,未出现趋势转弱特征;

上证50、沪深300、中证500、中证1000等指数表现来看,大小盘风格未明显区别,大盘估值占优;

科创50、创业板指数近5日涨幅分别为-4.16%和-3.34%,高估值压力带来上涨乏力;

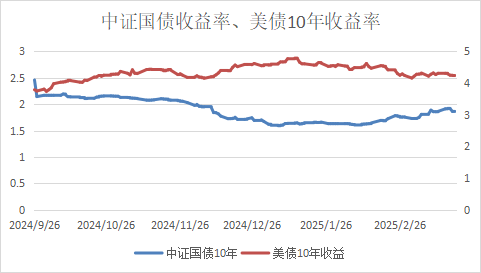

中国:中债国债到期收益率(10年),收于1.8661,较上周增加0.16BP。

美国:国债收益率(10年),收于4.25,较上周减少6BP。

内参观点

(话题+发言人,名次不分先后)

1. 回调预演与Q2震荡展望(星源系列)

本周市场调整幅度略超预期,但整体波动路径仍符合震荡上行节奏。短期来看,当前回调可能是对后续见顶的预演,预计下周将确认回调支撑位,随后进入宽幅震荡区间。3月底至4月或有进一步上探上轨,甚至创出阶段新高的可能。行业配置上,市场风格延续价值导向,消费板块仍为核心关注方向。建议在回调确认后继续布局,并跟踪关键消费品价格指数与市场资金流向。风险监测重点关注市场情绪变化及核心消费龙头个股估值回落幅度。

2. 原油承压回落,黄金避险支撑,股指调整即建多(晨鸣系列)

本周期货市场整体震荡分化,原油反弹至68美元附近承压,短期转向下行概率较大,国内化工板块同步承压,预计仍有一轮回落空间,空单可继续持有。铜价受供需面支撑短期强势,站稳万点关口后仍有冲击高位可能,适宜滚动操作。农产品方面,美豆区间震荡,国内市场相对健康,多单仍具配置价值,豆玉米相对强势。黑色系整体空头占优,若进一步破位,可考虑追空策略。黄金受国际局势动荡支撑,短期有望延续多头行情,但高位调整压力增大,建议逢回调布局多单。股指维持多头思路,短期调整提供加仓机会,策略以低位买入为主,耐心等待回调确认后的做多信号。

3. 商品阴跌筑底,股指短期承压但长线看好(睿涛绝对收益策略)

当前商品整体缺乏性价比,普遍呈现阴跌走势,原油与铁矿石虽处于相对高位,但仍处于底部构筑阶段,短期尚无明确止跌信号,需关注企稳迹象。股指方面,今日大跌触及支撑位,短期仍存下探可能,特别是小盘股指数(如中证1000),进一步回落后或迎来更优的进场机会。整体策略上,商品暂不具备明显做多价值,股指则维持长期看涨思路,等待更明确的企稳信号后布局多单。

4. 股指调整筑底,4月迎加仓窗口,军工板块受关注(韦继慷)

当前股指回调符合预期,前期空头保护策略已兑现部分收益,现阶段不宜继续看空。市场整体维持慢牛格局,短期调整提供逐步加仓的机会,建议采用分批加仓策略,回调幅度越大,增仓力度可相应提高。从技术面来看,指数在5日均线、五周均线及年线附近获得支撑,预计短期波动后仍将延续震荡上行趋势。基本面方面,4月为年报与一季报密集披露期,业绩落地后市场对经济刺激政策的预期有望增强,或成为重要加仓窗口。此外,军工板块因今年9月反法西斯战争80周年阅兵及地缘局势影响,具备中长期配置价值,建议重点关注相关机会。

5. 股指震荡上行,回调即加仓机会(夏芸龙)

当前股指整体维持震荡上行趋势,短期回调不改长期向上格局。此次回调提供了良好的加仓时机,建议积极提高仓位配置,顺势布局多单。市场结构仍有支撑,策略上应在调整过程中把握逢低加仓机会,重点关注关键支撑位的企稳信号,以强化上行趋势中的持仓信心。

重要新闻汇总

(宏观经济动向-政策、数据、趋势、事件)

1、中日达成二十项经贸共识,环保与供应链合作迎政策红利

评:3月22日,第六次中日经济高层对话在东京举行,双方围绕绿色发展、供应链合作、营商环境等领域达成二十项共识。重点包括2025年举办中日节能环保论坛、加强碳减排合作、深化产业链对接,并推进服务贸易及营商环境优化。针对福岛核污染水排海问题,中方重申反对立场,并确认对日本水产品输华问题进行磋商。

环保与绿色产业受益显著,节能设备、碳减排及海洋治理板块(龙净环保、碧水源、宁德时代)或迎催化剂。供应链合作强化,有望提升产业链稳定性,利好先进制造及高端材料企业(如华友钴业、恩捷股份)。短期内,关注环保、供应链自主可控及中日经贸交流活跃的投资机会。

2、特朗普关于俄乌停火协议及相关言论

评:特朗普在白宫椭圆形办公室的讲话中提出,俄乌冲突很快将全面停火,且美国已与俄罗斯和乌克兰达成了协议框架。这一消息引发了全球关注,并对地缘政治局势以及二级市场投资产生了深远影响。

首先,特朗普提出的停火协议可能显著缓解全球地缘政治紧张局势,尤其是欧洲的安全局势将可能趋于稳定。然而,由于俄罗斯的占领问题和乌克兰对北约加入的坚持,协议的实际执行仍存在挑战,缺乏有效监督机制可能导致协议的长期稳定性存疑。

从金融市场角度来看,俄乌冲突的缓和通常对避险资产如黄金产生压力,可能导致其价格回落。与此同时,俄罗斯可能重新集中力量于中东等其他地区,这对能源市场产生重要影响。此外,特朗普关于加拿大可能成为美国第51个州的言论可能引发市场对美加关系的重新评估,影响两国的经济互动。

3、波音获美军第六代战机合同,国内军工板块或迎新机遇

评:"2025年3月21日,美国总统特朗普授予波音公司美国空军“下一代空中优势”项目合同,即第六代战斗机F-47研发与生产任务,工程和制造开发合同价值超200亿美元,未来数十年订单或达数千亿美元。

上游隐身材料、发动机零部件供应商,中游航空发动机、电子设备制造商,下游整机生产厂商将依次受益。国内重点受益资产为航空发动机企业(如航发动力)、隐身材料企业(如光威复材)以及军工电子企业(如中航光电)

短期(1-3个月)关注国内军工板块中,航空发动机板块产能利用率超70%的企业,以及在隐身材料领域有技术突破的二线厂商,或有估值修复与业绩增长双重驱动机会"

4、美联储维持利率不变,放缓缩表步伐,美债市场或受益

评:"3月20日,美联储FOMC会议决定维持联邦基金利率在4.25%-4.5%不变,并宣布自4月1日起放缓资产负债表缩减,将美债减持上限从250亿美元降至50亿美元/月。鲍威尔强调,美联储不会急于调整货币政策,尽管短期通胀有所回升,但长期通胀预期仍稳定。美联储预计2025年将降息两次,长期利率预期中值为3.0%。

美债市场将直接受益于缩表放缓,利率下行预期增强,推动长债收益率下降,利好国债ETF(如TLT)、银行及地产等利率敏感板块。短期内,美债波动率或上升,关注利率对冲工具及优质债券基金的配置机会。"

5、央行多举措稳资本市场,科技消费板块迎新机

评:"2025年3月18日,央行货币政策委员会第一季度例会召开,强调用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化制度安排。同时,研究创设新的结构性货币政策工具,重点支持科技创新、促进消费和稳定外贸。

上游金融机构(如中信证券、中金公司)将受益于互换便利和再贷款政策,中游科技企业(如科大讯飞、海康威视)和消费企业(如贵州茅台、伊利股份)将获得结构性政策支持,下游终端消费市场将因政策刺激而活跃。国内重点受益资产为金融、科技、消费板块的龙头股。

短期(1-3个月)关注金融板块中估值较低、流动性充裕的券商股,以及科技板块中研发投入占比超10%且有政策扶持的二线科技股,把握估值修复与业绩增长双重机会"

6、上海海洋产业规划落地,相关产业链迎重大机遇

评:"2025年3月20日,上海市海洋局宣布将出台《上海市海洋产业发展规划(2025-2035)》及相关政策文件,明确海洋经济为未来10-15年重点发展方向,构建“2+3+X”现代海洋产业体系,涵盖船舶海工、航运服务、海洋新能源、生物医药、新材料等领域。

上游为海洋装备制造(如亚星锚链)、海洋观测设备(如赛福天);中游为海洋新能源开发(如吉鑫科技)、海洋生物医药研发(如上海凯宝);下游为航运服务(如中远海控)、港口运营(如上港集团)。国内重点受益资产为上海本地及长三角涉海龙头企业。

关注海洋装备、海洋观测等政策明确支持的细分领域,特别是技术壁垒高、订单增长明显的二线标的。中长期布局海洋新能源、海洋生物医药等前沿领域,关注技术突破和产业链整合带来的估值提升机会"

本周小结

本周近5个交易日陆股通参考大单流入资金-1766.35亿元。两市成交量继续释放。

本周市场进入回调,随着下跌初期成交量放大,表明当前市场是有较大分歧的,但是短期多空博弈不代表中期市场方向,对于此波的回调,我们需要观察支撑位的表现情况,对于持续看多的,可以在下周观察择机上车。需要注意的是,当前市场较为明显的风格切换,转向价值和新的事件方向,以之前较火的机器人概念为例,本周在较多相关事件发布后表现仍不尽如人意,主要受到高估值的影响。

免责声明:文中观点仅供参考,并不构成投资建议或承诺。市场有风险,投资需谨慎!

END

编辑 | 睿涛资产

本文作者可以追加内容哦 !