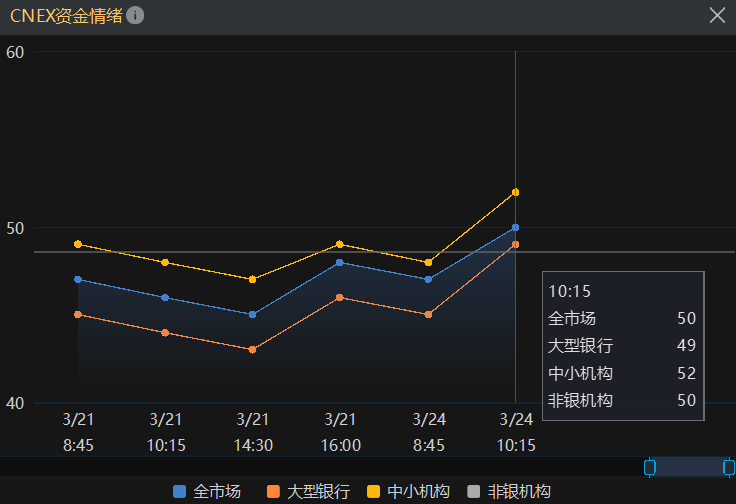

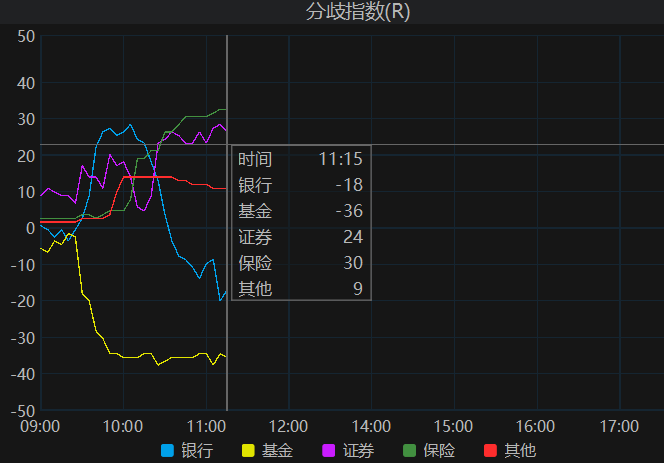

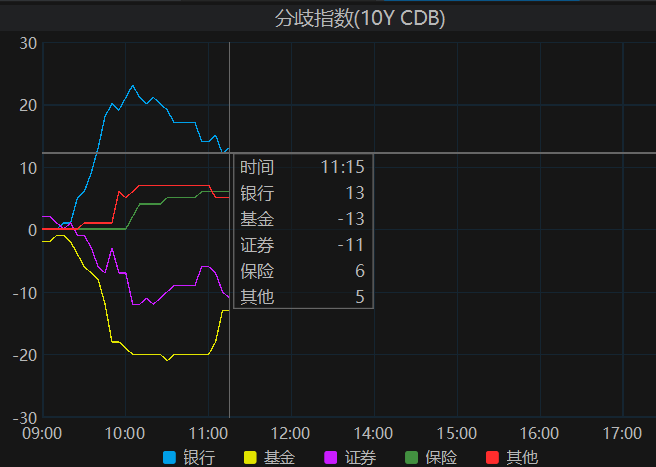

早盘简述:今早央妈净回笼资金较多,且今日新债发行量较大,造成资金面再现紧平衡。债市方面虽有小幅震荡,但整体表现尚可。利率债方面股债跷跷板表现的较明显,在股市走弱后国债期货和利率债震荡回升。信用债和存单仍表现较稳健。机构方面今早基金较多净卖出,银行小幅净卖出,券商和保险较多净买入。

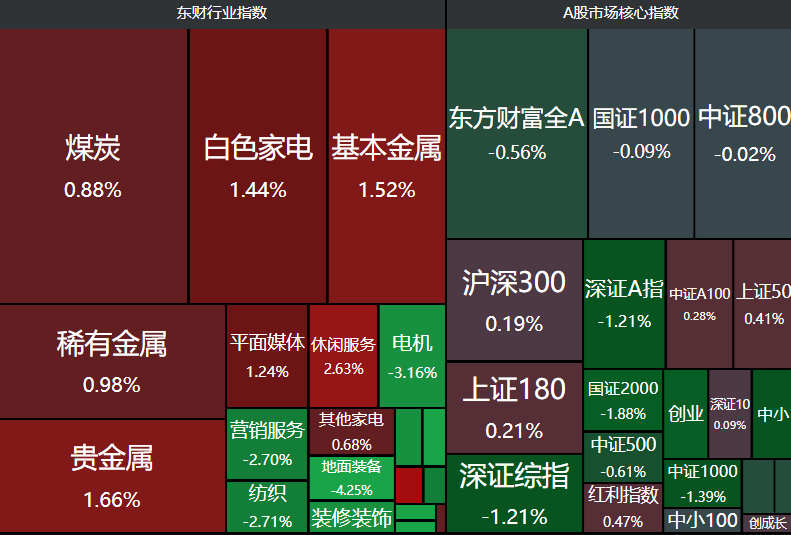

股市方面,早盘也呈现震荡,上证在30日均线附近小幅震荡,由于4月2日的贸易审查结果不确定性较高,且年报披露将进入最后阶段,资金避险和观望情绪较浓厚。业绩较稳定的权重大盘和红利高股息方向表现较好,有避险资金进入。3月EPMI较大幅度提升,3月底的官方PMI也有望继续回升,基本面仍对股市中形成支撑。

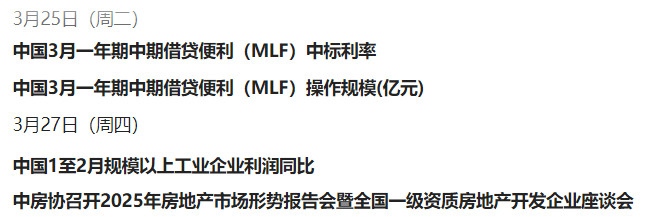

资金面:今日央行将开展1,350亿元7天期逆回购,4,810亿元7天期逆回购到期,净回笼3,460亿。央妈净回笼资金较多,且今日新债发行量较大,造成资金面再现紧平衡。明天关注3月MLF续作情况。

基本面:经济数据真空期,关注两会后各地方政策制定和落实情况。27号有工业企业利润数据,下周一有3月官方PMI数据发布,重点关注。

机构:今早基金较多净卖出,银行小幅净卖出,券商和保险较多净买入。上周理财规模小幅回落,受开年以来债市震荡影响,年初至今理财规模增长幅度小于去年。

盘面:早盘债市方面虽有小幅震荡,但整体表现尚可。利率债方面股债跷跷板表现的较明显。信用债和存单仍表现较稳健。

后市研判:

10年国债收益率在下破1.86关键位后,虽有震荡向上,但幅度较小。本周有可能再度触及通道上沿,但如无重大利空突破上沿,则仍有望继续震荡下行。震荡期操作上宜持仓观望,多看少动。

本周起,周二和周五的午评合并在下午的操作里一起发。

风险提示:1)政策不确定性;2)基本面变化超预期;3)海外地缘政治冲突。

本文仅代表作者个人观点,不做任何投资建议。未经允许不可转载,严禁洗稿。

如有错误或意见建议欢迎指出,非常感谢!

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")

![[赞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot53.png "赞")

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")

![[福]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot50.png "福")

![[财神]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot80.png "财神")