市场回顾

近一周,全球大类资产价格表现来看,商品>股>债。商品:商品市场整体表现较好,美联储鸽派立场及关税不确定性推动金价走高,地缘局势紧张提振油价上行,美国加征进口铜关税预期叠加供需紧平衡推动铜价攀升。债:美联储鸽派基调牵引美债收益率下行,10年期美债收益率下行至4.25%。欧元区债券收益率则因欧央行降息预期升温而下行。股:美股市场情绪受美联储鸽派信号提振,道琼斯工业指数上涨1.2%,但纳指受科技股拖累仅小幅上涨0.17%。欧洲股市表现分化,欧洲STOXX600上涨0.56%,德国DAX下跌0.41%,主要欧盟与美国关税谈判的担忧与政府支出预期交织影响。

核心要点

过去一周,全球大类资产核心驱动因素为美联储政策基调、美国经济数据分化及关税不确定性。美联储经济预测摘要引发滞胀风险定价,叠加美国4月2日关税deadline临近,全球政策博弈白热化。

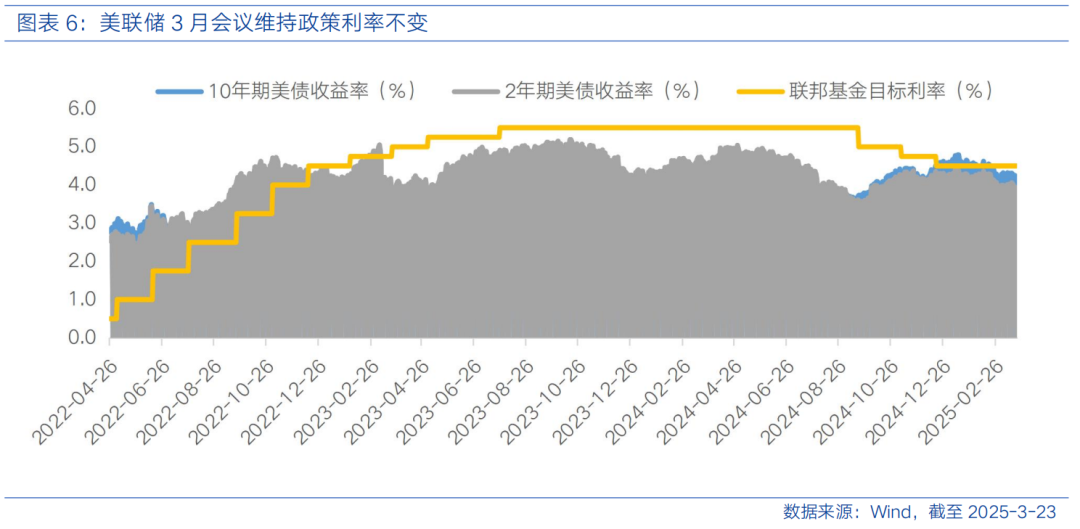

美联储3月会议释放鸽派信号,经济预测摘要引发滞胀风险定价。美联储3月议息会议宣布将联邦基金利率目标区间维持在4.25%-4.50%不变,符合市场预期,这是继1月会议后连续第二次暂停加息。此外,宣布自4月起将国债月度减持规模从250亿美元降至50亿美元,MBS减持350亿美元保持不变,不对称缩表表明美联储优先缓解国债市场流动性压力,同时继续收缩房地产相关资产。与此同时,政策声明及经济预测透露出三大关键信号。首先,政策声明措辞调整,删除“就业与通胀目标大致平衡”的表述,新增“经济前景的不确定性增加”,直接反映美联储对美国经济韧性的担忧升级。其次,经济预测分化,大幅下调2025年GDP增速预测中值至1.7%(前值为2.1%),同时上调PCE通胀预测至2.7%(前值2.5%)、核心PCE至2.8%(前值2.5%),显示对滞胀风险的警惕。第三,鲍威尔表态来看,认为关税推高短期通胀是暂时的,强调“硬数据”仍稳健,暗示降息时点取决于就业与通胀粘性。由于美国关税政策和潜在的报复性关税政策不确定性较高,其对于经济的影响较难以评估,以及特朗普其他利好经济增长的政策实施情况仍有待观察,美联储或仍处于“数据依赖”的观望状态。

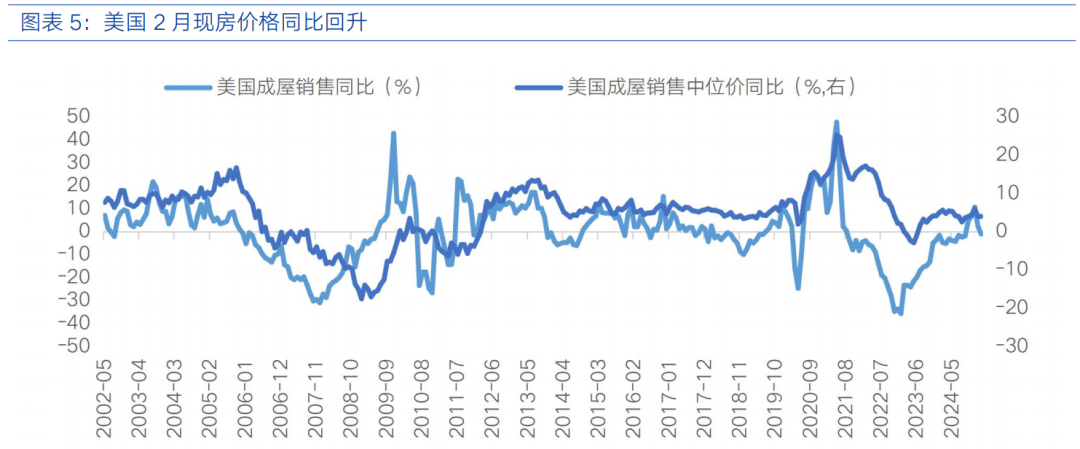

美国经济呈现冷热分化特征,美联储政策仍将锚定硬数据。一方面,零售销售疲弱,2月环比增长0.2%低于预期,前值更下修至-1.2%,但扣除波动项的对照组零售销售表现强劲,显示消费韧性存在结构性差异;另一方面,房地产市场量价齐升,2月现房销售环比增长4.2%,房价同比上涨3.8%,叠加工业生产连续三月环比扩张,产能利用率升至78.2%,反映出工业环境正在改善,实体经济仍具动能。尽管建筑商信心指数等软数据或预示成本压力,但硬数据的持续改善与鲍威尔强调的“数据验证”逻辑一致。当前美国经济呈现“调查数据悲观,实际产出相对坚挺”的错位特征,制造业回暖和房地产市场触底构成关键支撑,短期内衰退风险可控。美联储政策仍将锚定硬数据,高利率环境或延续更久,但需警惕消费分化和建筑成本攀升对经济传导的滞后冲击。

全球贸易摩擦升级风险,4月2日关税deadline前避险情绪或持续发酵。此前,特朗普宣布从4月2日开始启动“对等关税+行业加码”双重攻势。前者根据各国对美商品的关税和非关税壁垒,逐国计算综合税率,实施同等力度的反制,后者将对汽车、钢铁、铝等关键行业加征额外关税。全球贸易摩擦升级风险带来市场冲击,出口导向型行业及跨国企业或将面临盈利预期下调,汽车、钢铁等板块或面临成本上升与供应链重构风险,而避险情绪或将继续推升黄金配置需求。

港股策略

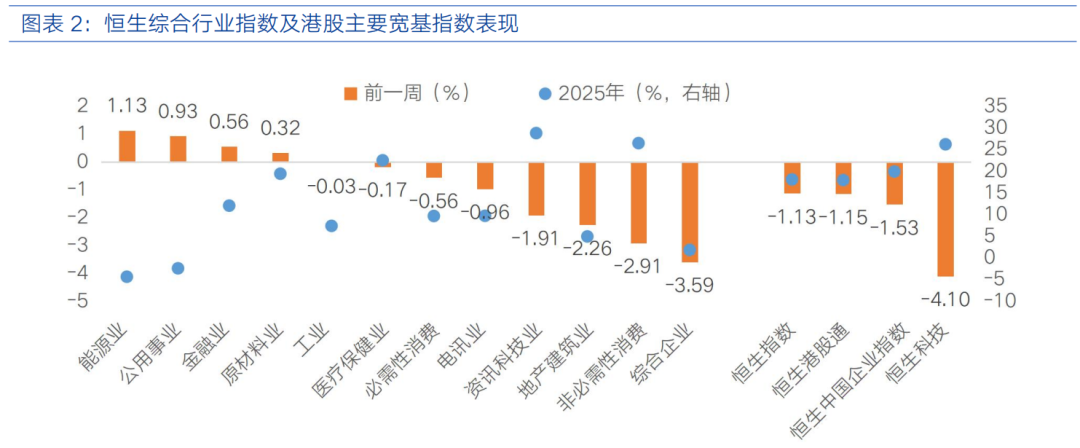

过去一周,港股市场经历显著调整,市场对前期涨幅较大的科技股存获利了结需求,叠加对美联储政策及美国关税风险的担忧,港股表现显著弱于全球主要指数。恒生指数下跌1.13%、恒生中国企业指数下跌1.53%、恒生科技下跌4.10%。能源业(1.13%)、公用事业(0.93%)、金融业(0.56%)表现相对较好,综合企业(-3.59%)、非必需性消费(-2.91%)、地产建筑业(-2.26%)表现相对落后。南向资金合计净买入230.25亿港元。

国内1-2月经济数据整体好于预期,表明经济今年开局稳健,持续的政策支持有望进一步巩固复苏基础。1-2月规模以上工业增加值同比增长5.9%,虽较2024年12月的6.2%略有回落,但出口导向型行业成为主要支撑,新能源产业链延续高景气,金融、信息服务等生产业表现亮眼。1-2月社会消费品零售总额增长4.0%,其中餐饮收入因春节效应增长4.3%,通讯器材、家具类和家用电器等升级类消费受政策补贴拉动显著。但大众消费增速低迷,反映中低收入群体需求尚未充分释放,消费修复存在一定分层现象。固定资产投资增速达4.1%,得益于设备更新政策和高技术产业,制造业投资增长9%,投资结构边际改善。然而,房地产开发投资连续32个月负增长、城镇失业率攀升至5.4%等信号,也暴露出内生动能不足的隐忧。2025年中国经济开局稳健,印证了政策逆周期调节的有效性,但房地产调整、内需偏弱等结构性问题仍需破解。全国两会明确将2025年经济增长目标设定为5%左右,并部署了一系列稳增长措施。当前中国经济正站在政策托底与内生修复的关键节点,持续的政策支持有望进一步巩固复苏基础。

外部因素来看,美联储暂停降息步伐,政策路径分化加剧,10年期美债收益率维持在相对高位震荡,抑制全球资金风险偏好,也对港股市场成长板块估值带来一定压力。虽然美联储3月会议维持政策利率预测中值路径不变,但2025年点阵图显示四位官员预计全年不降息,相较2024年12月仅一位官员持此观点,释放鹰派信号。一方面,若美联储维持高利率,港元融资成本上升,可能抑制市场流动性,尤其是对利率敏感的科技股、成长股估值承压。另一方面,若市场对美联储降息推迟的预期强化,美元资产吸引力回升,可能导致外资从港股回流美国,加剧市场波动。但换个角度看,若未来美国更多经济数据确认衰退,美债收益率大幅下行,港股有望迎来“估值修复+外资回流”的双击。此外,美国贸易政策风险博弈升温,关税落地前的避险情绪可能主导市场,加剧港股估值波动。

$腾讯控股(HK|00700)$

$恒生红利ETF(SH513950)$

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !