来源:官网

文/每日财报 南黎

在半导体产业蓬勃发展的当下,胜科纳米(苏州)股份有限公司(以下简称:胜科纳米)近期启动IPO招股,即将在上海证券交易所科创板上市。

半导体检测分析是半导体产业链中的重要环节,检测分析实验有助于加速客户研发进程、提升产品性能指标及良品率。胜科纳米称公司可以协助客户解决新产品开发、工艺改良等方面的疑难杂症,公司被形象地喻为“芯片全科医院”。

不过,胜科纳米存在不少槽点。胜科纳米检测使用的高端分析仪器依仗进口,供应商集中度较高。其中,对第一大供应商赛默飞集团的采购额一度超过六成。

另外,在IPO前夕,公司创始人李晓旻背负的高额债务及公司本身飙升的资产负债率,引发了市场的广泛关注。

营收规模小资产负债率高

胜科纳米是一家专注于半导体第三方检测分析的知名实验室,2004年创立于新加坡,2012年随着中新合作的脚步来到苏州。公司主要服务于半导体产业链的研发环节,客户类型覆盖半导体全产业链,被喻为“芯片全科医院”。其中,失效分析为该公司第一大主营业务。

据招股书数据,2024年国内半导体第三方实验室检测分析市场将超过100亿元,预计至2027年有望达到180-200亿元,CAGR超过10%。

虽说增长预期很不错,但由于行业极为分散,从营收及利润来看,胜科纳米整体规模较国际大型检测服务提供商以及第三方检测领域内的行业龙头相对较小。目前,公司国内市场占有率达4.23%,细分领域(失效分析及材料分析)市占率约7.86%。

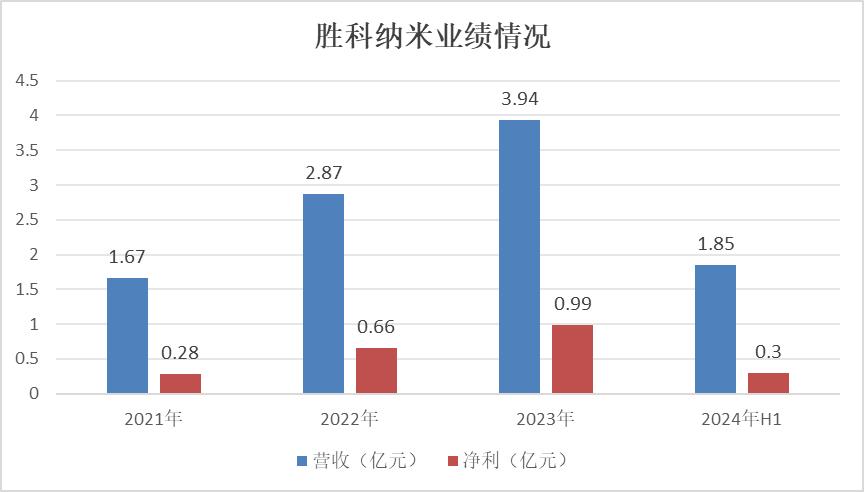

据最新版的招股书,胜科纳米于 2021 年至 2024 年上半年,实现营收分别为 1.67 亿元、2.87 亿元、3.94 亿元、1.85 亿元,归母净利润分别为 0.28亿元、0.66亿元、0.99亿元、0.3亿元,三年半合计 2.22 亿元。

毛利率方面,报告期各期,胜科纳米的公司综合毛利率分别为 54.41%、53.84%、54.28%和 45.04%,表现不是很稳定。

公司逐年大幅增长的负债金额显得格外醒目。报告期内,公司的负债金额分别为 3.13 亿元、5.67 亿元、6.85 亿元和 7.58 亿元,对应的公司资产负债率分别为 42.22%、55.49%、56.79%和 57.84%。未来三年,胜科纳米计划偿还的长期借款本金及利息金额分别为0.99亿元、1.12 亿元和0.99亿元。

高端仪器靠进口,供应商依赖度高

作为提供第三方检测分析服务的企业,设备仪器的重要性不言而喻。其中,高端仪器是胜科纳米开展业务的重要支撑工具。

采购方面,半导体检测分析业务具有技术要求高、精度要求高、响应速度要求高的特点,而我国分析仪器行业起步较晚。目前在技术实力、产品性能等方面与美国、日本等发达国家的仪器巨头尚存在一定差距,国内厂商高端仪器普遍依赖进口。

目前,公司的重要供应商包括赛默飞集团、滨松集团、蔡司集团、日立集团、Micro Control Company等。

目前,公司客户集中度较高。 2021 年至 2024 年上半年,公司前五大客户占当年主营业务收入的比例分别为36.99%、41.82%、54.32%和57.5%,比例不断升高。

此外,公司供应商也存在集中度较高的问题。期内,公司前五大供应商采购金额占比分别为74.2%、80.58%、78.17%和88.05%。

其中,胜科纳米对第一大国外供应商赛默飞集团依赖严重,近两年采购占比均超 60%,而且还有逐步增加的迹象,同期第二大供应商。截至2024年6月底,赛默飞集团采购占比为68.08%。

胜科纳米目前存在对单一供应商高度依赖的风险。报告期内,胜科纳米对第一大国外供应商赛默飞集团依赖严重,近两年采购占比均超 60%,而且还有逐步增加的迹象,同期第二大供应商。

在国际贸易环境复杂多变的当下,这种高度依赖蕴含巨大风险。一旦因贸易摩擦导致供应中断或质量问题,公司生产运营将陷入困境。

IPO前分红 实控人负债近亿元

一直以来,胜科纳米因在递交招股书之前突击大额现金分红以及今年毛利率骤降而被外界质疑。

值得注意的是,胜科纳米将近三年半赚到的一半的钱分给了股东。招股说明书显示,2022年和2023年,胜科纳米分别现金分红7500万元、3800万元,合计为1.13亿元。

同时,若以李晓旻直接持有43.79%的股权比例计算,近5000万元的现金分红已落入其口袋。

作为公司实际控制人,李晓旻拿走大比例分红,但他却很差钱。截至2024年10月31日,实际控制人李晓旻尚未到期的负债合同金额总计9375万元,应付利息金额合计为814.82万元。

李晓旻之所以高负债,原因是公司在对外融资时,李晓旻与外部投资人同步增资以进行反稀释,这也成为两轮问询关注的重点。

不过,胜科纳米表示,就上述待偿还债务,李晓旻先生的还款资金来源多样、形成依据合理,未来其可通过使用当前可支配资金、薪酬收入、公司现金分红款、自有房产变现等多种方式筹措偿还资金,相关还款资金预计能够覆盖李晓旻先生的还款计划,债务清偿安排与自身偿还能力相匹配。

业绩波动和实控人高额负债等问题也为公司未来发展蒙上了一层阴影。如何在机遇与挑战中实现可持续发展,将是胜科纳米上市后的重要课题。

本文作者可以追加内容哦 !