一、核心观点

固收市场方面,上周债市波动加大,债券收益率先上后下,触顶回落。但不同期限和品种之间的下行幅度不同,中长久期债券下行更多。整周来看债市呈现宽幅震荡格局,权益市场回调叠加央行资金净投放,现券市场在下半周表现出上涨。本周市场面临MLF续作及跨季考验等因素扰动,预计依然维持震荡波动。

二、市场回顾

(一)资金市场

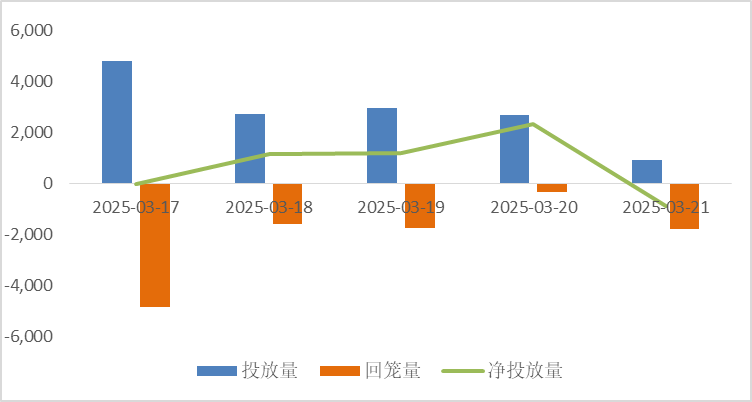

公开市场操作:上周央行累计有14117亿元逆回购投放,同时有5262亿元逆回购、3870亿元MLF及1200亿元国库现金定存到期,当周实现净投放3785亿元。

图6:上周公开市场操作情况

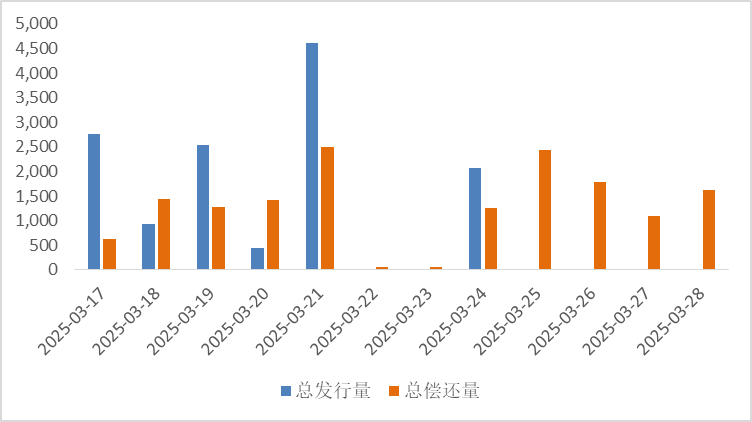

政府债发行:本周国债计划发行3500亿,地方政府债计划发行3363亿,整体净缴款6213元。

表1:3月24日-3月28日政府债发行缴款

单位:亿元

同业存单发行:本周存单到期8307亿元,规模较前一周的7337亿元抬升。不过,4月首周存单到期规模将大幅回落至1050亿元。

图7:同业存单到期与发行

回购市场:上周资金面“先紧后松”。税期资金利率明显上行,幅度略超季节性规律。上周内来看,上周一(17日)纳税申报截止,资金利率开始显著上行,上周一至上周三R001、R007分别上行12.9、22.4bp,分别至1.94%、2.05%

票据利率:整体区间震荡,趋势上跌后回暖,其中短期票价涨幅较大。上周初时点,票源供给时点性下滑,主要大行进场小幅调降价格收票,带动买盘中小行和非银收票,卖盘趁机压价,供需博弈下,票价小幅下行。但随着大行活跃度减弱和票源供给逐步攀升,买盘收票情绪平稳,卖盘继续出票,票价震荡回调,但幅度有限。上周五,早盘,主要大行继续进场收长期票,而短期票收口不足,卖盘继续出票。供需博弈下,长期票价震荡调整,短期票价上涨幅度较大。

(二)债券市场

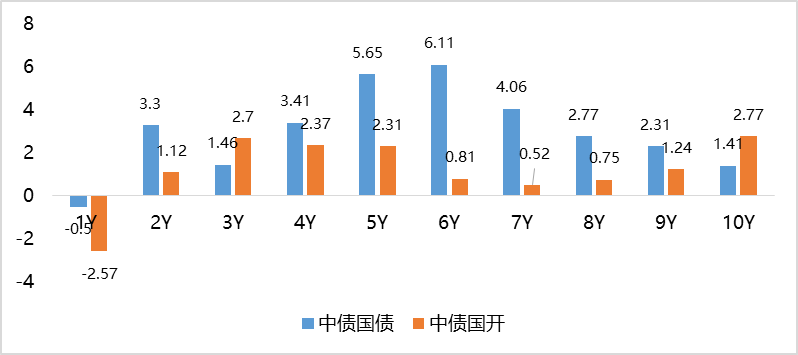

图8:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

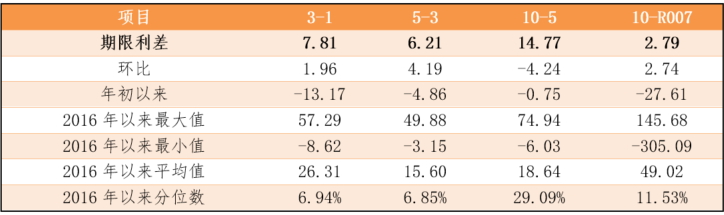

表2:中债国债期限利差

数据来源:Wind,最大、最小、平均值区间均为2016年至今

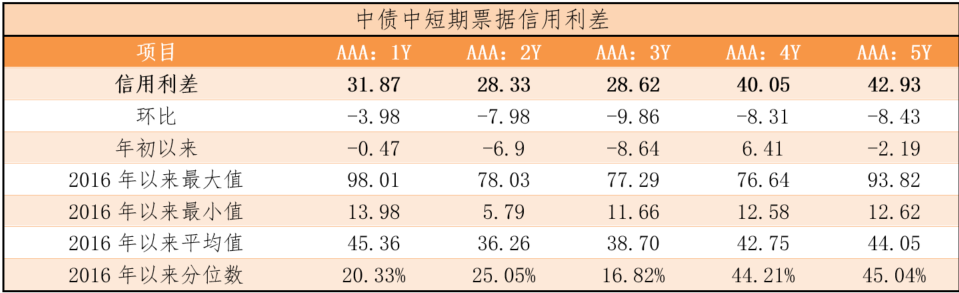

表3:中债中短期票据信用利差(2025年3月21日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率分化。其中,中债国债1年期收益率下行0.5BP至1.5579,3年期上行1.46BP至1.636,5年期上行5.65BP至1.6981,10年期上行1.41BP至1.8458。

长期限高等级票据信用利差短期、长期均收窄。中债1年期AAA级中短期票据信用利差收窄3.98BP,中债2年期AAA级中短期票据信用利差收窄7.98BP;中债3年期AAA级中短期票据信用利差收窄9.86BP。

三、债券市场展望和策略

从宏观基本面看,第一,当前国内经济修复情况仍有待验证,进入4月份后,仍需要观察数据改善的状况。

第二,货币政策来看,虽然一季度货币政策尚未有所行动,但上周3月18日提前召开的一季度货币政策例会,也显示出央行在政策方面的主动性有所提升,本次会议中央行对海外通胀、政策不确定性关注抬升,未来应对不确定事件,特别是4月份即将生效的关税,预计会及时出台政策对冲风险。

第三,在其他大类资产方面,近一段时间,虽然权益市场在科技股的带动下,走势强劲,但是大宗商品期货,特别是顺周期的黑色系商品,并未出现趋势性上涨,仍在底部区域徘徊。因此后续仍然要继续观察,各类宏微观数据的持续性。

微观交易策略层面,近期市场从下跌情绪中逐渐恢复至中性,但市场仍然处于初期脆弱情绪,技术层面也显示当前是反弹平台期或是反转初期。未来2-3周是公布一季度数据的关键时期,也同时会面临关税生效的考验,后期如果进一步降准或者实施其他货币工具,用以解决应对国内外复杂情况,在当前情绪修复初期,短端品种也更为安全,后期如果债券情绪全面好转,可逐渐加配长久期品种,如果经济数据持续改善或者出台超预期政策,短端的短久期特征也能够保证组合的安全性。

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !