一、核心观点

权益市场方面,上周市场调整主要受成交金额缩量、前期上涨逻辑难以持续及大类资产短期再平衡影响,万得全A指数下跌2.1%。展望后市,需关注成交金额能否在1.3万亿元左右企稳回升,以判断市场是否止跌。基本面方面,中美总量经济维持平稳,国内暂无强刺激或降息降准强烈诉求,美联储维持年内降息两次预期,美股进入技术性反弹区间。当前市场仍以“分母适度宽松+结构性分子景气”为主导逻辑,但短期缺乏催化剂,整体以震荡为主。行业上,重点观察港股核心互联网企业(腾讯、阿里)、A股人工智能核心算力,以及工程机械、军工等结构性景气行业的企稳情况,同时关注白酒、地产、券商等顺周期板块是否延续弱势,以研判市场短期走势。

二、宏观展望

国内经济开年表现较好,投资、工业生产持续复苏,但消费和房地产领域改善仍偏缓慢。预计消费促进政策将持续发力支撑需求回暖。央行货币政策委员会一季度例会建议加大货币政策调控强度,推动社会综合融资成本下降。

具体来看,国内1-2月经济数据方面,全国规模以上工业增加值同比增长5.9%(前值6.2%),表现超出市场预期。其中,装备制造业和高技术制造业表现突出,新能源汽车、3D打印设备、工业机器人产量分别增长47.7%、30.2%、27.0%。固定资产投资同比增长4.1%(前值3.2%),制造业投资增长9.0%,基础设施投资同比增长5.6%,房地产开发投资同比下降9.8%,但降幅较前值收窄0.8个百分点,房地产市场仍需关注。社会消费品零售总额同比增长4.0%(前值3.7%),低于预期但改善明显,餐饮收入同比增长4.3%,通讯器材、家具、家电类商品销售增速较快,分别为26.2%、11.7%、10.9%,显示以旧换新政策效果明显。1-2月份,全国城镇调查失业率平均值为5.3%(前值5.1%),显示就业市场存在一定压力,但总体平稳。CPI同比下降0.1%,PPI同比下降2.2%,表明通胀压力较弱,企业利润和需求复苏力度有待提升。

此外政策持续加码促进消费,政府发布《提振消费专项行动方案》,包括3000亿消费品以旧换新补贴及各类民生补贴,以提高居民收入、改善消费能力和优化消费环境,长期结构性消费政策持续推进。

三、市场回顾

(一)权益市场

1、权益市场走势

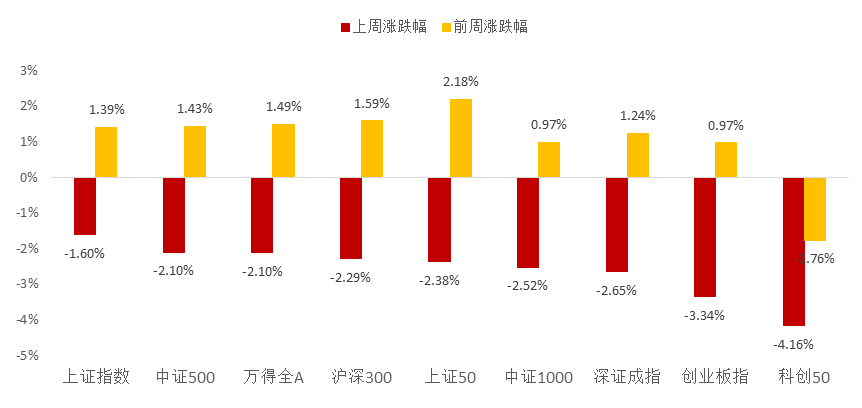

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数多数下跌。截至3月21日,上证指数下跌1.6%,中证500下跌2.1%,万得全A下跌2.1%,跌幅较少。从行业板块看,上周石油石化、建筑材料、家用电器领涨,计算机、传媒、电子领跌。

2、权益市场估值

图2:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

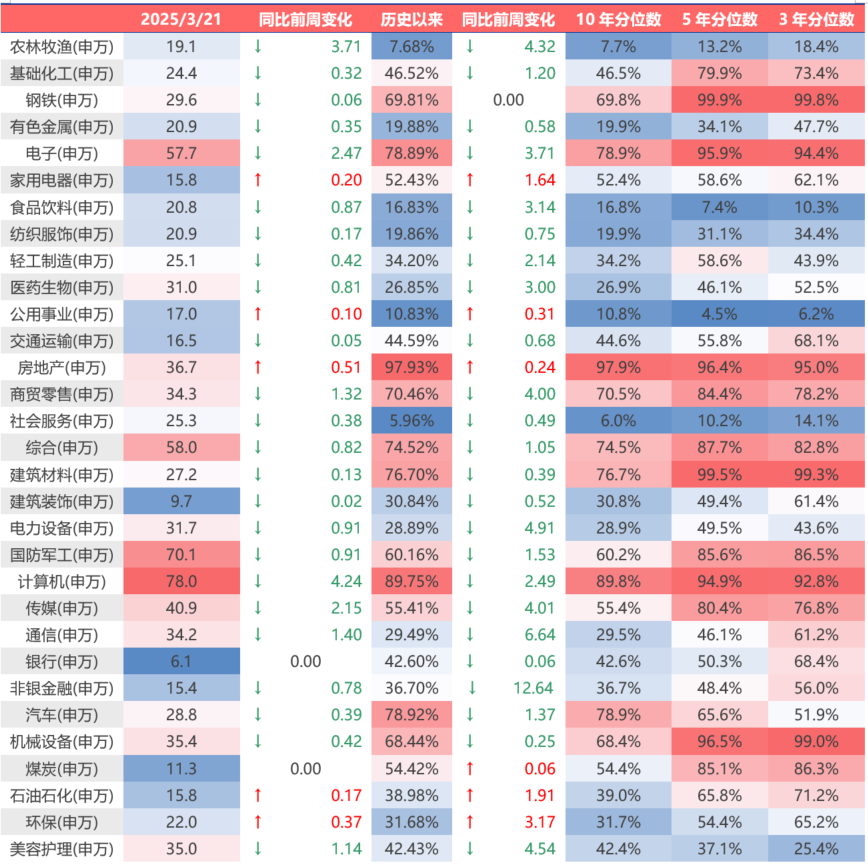

图3:上周A股市场申万一级行业PE(TTM)

数据来源:Wind、鑫元基金

上周各宽基指数和行业指数估值多数下行。当前各主要宽基指数估值水平,较多在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周房地产、环保、家用电器估值上行最多,计算机、农林牧渔、电子下行最多。当前房地产、计算机、汽车、电子、建筑材料板块估值处于历史较高水平;社会服务、农林牧渔、公用事业、食品饮料、纺织服装板块估值处于历史较低水平。

3、权益市场资金

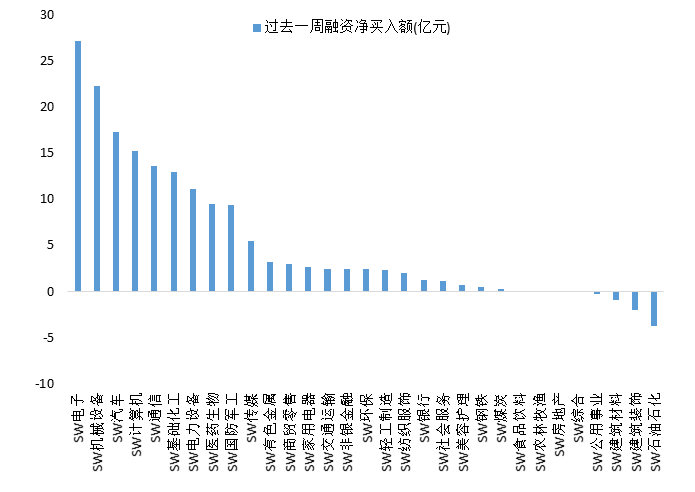

3月20日,两融资金占比为9.26%,3月14日为9.87%,反映出杠杆资金加仓意愿下降。截至3月21日,上周融资净买入的前三行业为电子、机械设备、汽车。

图4:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

四、权益市场展望和策略

上周权益市场经历调整,万得全A指数下跌2.1%,主要由于成交金额未能支撑市场继续上行且跌破1.5万亿-2万亿区间下限,市场动能不足。同时,前期市场对顺周期板块上涨的线性外推逻辑难以持续,导致指数走势受限。此外,大类资产的短期再平衡交易也影响了市场走势,中债和美股的止跌反弹,使得部分资金回流美国资产,港股科技股领跌,进一步加剧了A股市场的调整。

展望后市,首先需关注成交金额能否企稳回升,若能在1.3万亿元左右持稳并展开反弹,则市场有望止跌。其次,从宏观基本面来看,中美总量经济维持平稳,国内暂无强刺激或降息降准强烈诉求,美联储会议维持年内降息两次的预期,美股在当前位置震荡整理。国内央行在2025年第一季度货币政策委员会会议上维持择机降息降准的表态,整体流动性仍具备一定支撑,市场难以出现大幅下跌,但短期缺乏类似Deepseek或宇树机器人等边际催化剂,震荡或成为主流走势。

行业层面,需重点关注港股核心互联网企业(腾讯、阿里)能否止跌反弹,相应A股人工智能核心算力品种是否同步企稳。此外,工程机械、军工等结构性分子景气行业是否出现大幅补跌也是市场关注重点,若上述行业止跌回升,市场短期调整或将结束。同时,还需观察因风险偏好提升和市场预期驱动而上涨的白酒、地产、券商等顺周期行业是否延续弱势,若顺周期板块继续走低,市场短期仍可能维持震荡整理格局。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

本文作者可以追加内容哦 !