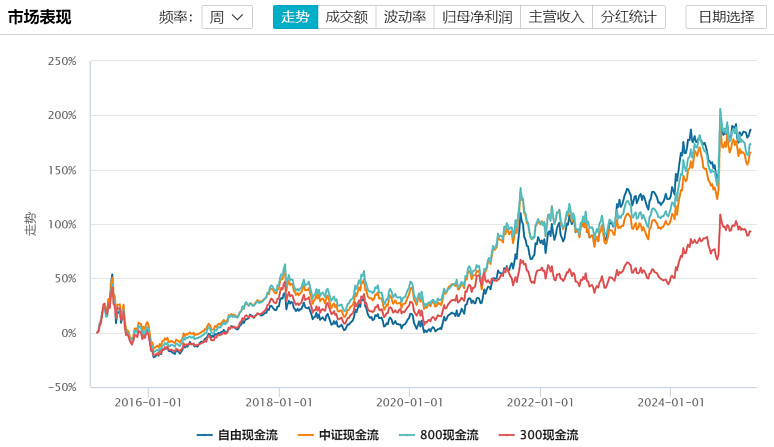

书接上回自由现金流指数那么多,该怎么选?(一),有小伙伴问到为啥300现金流在2021年后显著跑输其他指数,原因就在于4个指数的风格因子差异。

4)风格因子

我们知道A股在2021年后风格更偏向于中小盘,大市值的相对收益缩窄,这就导致风格最偏大盘的300现金流表现显著落后于其他现金流指数。

可以说,这四只现金流指数最大的差别之一,就是市值风格差异了。

5)行业分布

相似点:石油石化是四个现金流指数统一的前三大重仓行业之一,其次是家电,以及煤炭。

区别也挺大:800现金流明显超配能源(石油+煤炭含量40%)、食品饮料(11%),国证现金流超配汽车(16%),中证全指现金流超配有色(11%)、交通运输(11%),300现金流超配通信(12%)、电力设备(10%)。

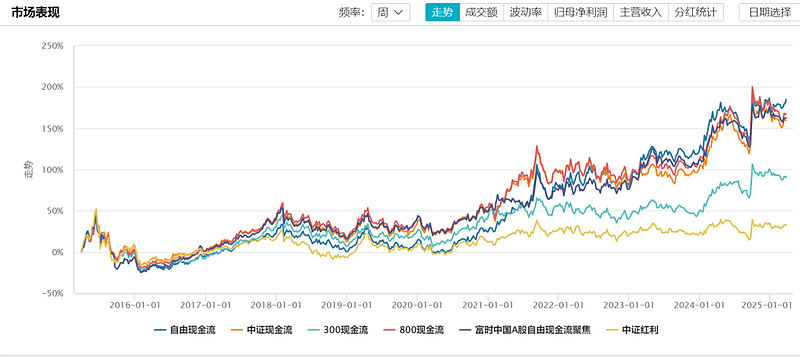

6)数据更新:对比富时等现金流指数VS中证红利

6.1)十年走势比较

中证红利过去10年行情表现确实不如其他几个现金流指数,富时现金流的表现相对均衡。

6.2)股息率

并不吃惊,几只现金流指数的股息率都不如中证红利高,毕竟股息率是红利指数的王牌,现金流指数其实并不聚焦红利因子,本质上是聚焦盈利因子。

如果要用两个词来概括现金流指数,“高盈利、低Beta”是现金流指数的两个本质性关键词。

7)其他特征:

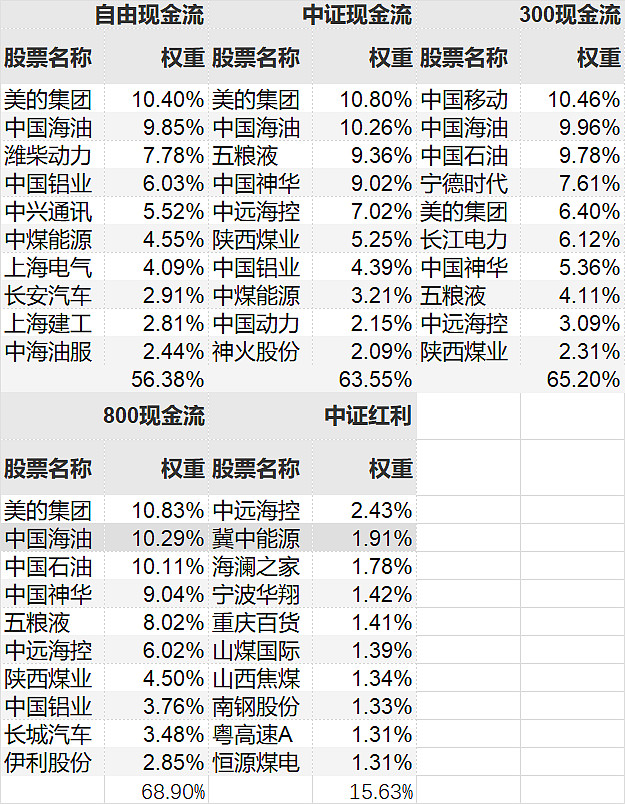

7.1)前十大重仓股集中,行业相对分散

800现金流指数的前十大重仓股占比之高,达70%。中证全指和国证现金流指数同为100只成份股,但前十大重仓股占比也分别达到63.55%和56.38%,相比中证红利的15.63%,无疑是集中了不少。

现金流指数权重股如此集中,主要一个原因在于指数是采用现金流绝对值加权,由于不同成份股之间差异巨大,导致权重股占比更高。而中证红利指数采用股息率加权,则差别相对较小。

另外,现金流指数的行业相比中证红利更分散。

中证红利的前三大行业占比超过54%,800现金流的行业集中度已经是四个现金流指数里最高的了,但前三加总也只有51%,其他三个现金流指数只有40%左右。

而且明显看出来现金流指数都排除了金融地产行业。

7.2)季度调仓

中证和国证的现金流指数都是季度调仓,另外指数公司对于调仓的上限应该都有一个比例限制,其实这对于快速跟踪盈利改善的企业,是有好处的。

#炒股日记# #李大霄:主力机构动手了,不砸盘了# #深海科技万亿蓝海启航!产业或迎爆发# $振华重工(SH600320)$ $亚星锚链(SH601890)$ $北方铜业(SZ000737)$

本文作者可以追加内容哦 !