作者:高智威、许坤圣

摘要

投资逻辑

过去一周,国内主要市场指数中,上证50、沪深300、中证1000、中证500指数均上升。其中,上证50、沪深300、中证500和中证1000指数的涨跌幅分别为2.18%、1.59%、1.43%和0.97%。

过去一周,中国公布1-2月社会零售总额同比报4%,较去年底数值上行0.3%。从该指标能看出,在政府各项促消费政策的支持下,国内消费热情逐步回暖。并且上周末出台的《提振消费专项行动方案》以及周一召开的提振消费有关情况新闻发布会,进一步强调了促消费是政府今年各项重点任务之首。所以我们对应能看到过去一周家电行业涨幅靠前,这一定程度上也是市场资金预期今年多项促消费政策能落实的确切反应。

另外,我们能见到短期市场风格的确有所改变,资金从前期的传媒和计算机等AI应用板块流出。这除了与市场整体进入宽幅震荡有关以外,我们认为与财报季逐渐来临也有密切关系。春节之后由于处于经济数据真空期,市场可以充分博弈两会政策预期以及各类概念主题,但随着4月业绩期的临近,投资者会选择规避短期业绩较差或有暴雷可能性的板块,增配未充分博弈的业绩预增板块。所以未来一周,对于战术性的组合仓位,我们建议关注预期景气度高增的银行、汽车、通信和非银板块。

本周央行通过7天逆回购投放14117亿元,到期5262亿元,整体通过公开市场操作净投放8855亿元。短端1周SHIBOR和DR007,分别报1.754%和1.8179%,较上周分别上升1.2 BP和下降1.33 BP。1个月SHIBOR和3个月SHIBOR分别报1.971%和1.968%,较上周分别上升0.8 BP和下降3.6 BP。

结合经济面和流动性来看,对于未来一周,我们建议核心仓位维持大盘成长,而战术性仓位我们建议关注预期景气度高增的银行、汽车、通信和非银板块。

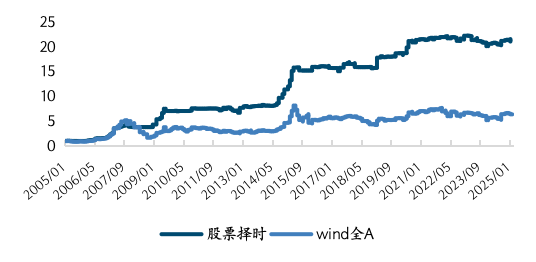

从中期来看,根据我们构建的宏观择时策略给出的信号,3月份权益建议仓位为30%。拆分来看,模型对2月份经济增长层面信号强度为0%;而货币流动性层面信号强度为60%。择时策略2025年年初至今收益率为-1.16%,同期Wind全A收益率为-2.32%。

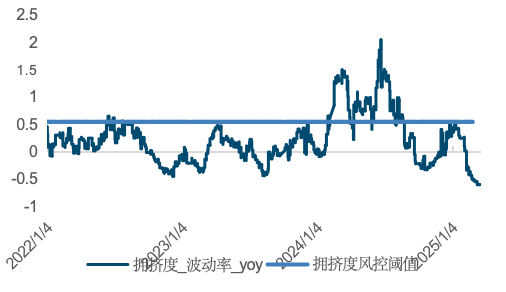

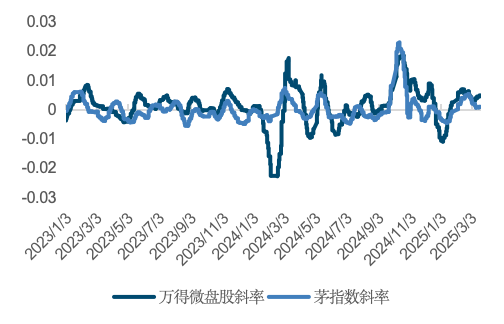

微盘股指数择时与轮动指标监控:1)微盘股茅指数轮动信号方面,微盘股茅指数相对净值在2024年10月14日触发上穿年线的信号,趋势一直延续。另外微盘股与茅指数的20日收盘价斜率均为正值,整体来看目前轮动策略后续更看好微盘指数的相对表现;2)在微盘择时模型中,在2024年10月15日,偏体现市场交易情绪的波动率拥挤度指标已经回落到阈值以下,触波动率拥挤度风险预警信号已经解除;而偏基本面的利率同比指标数值为-20.45%未触发利率风控阈值0.3。所以目前微盘择时模型未触发风控,所以对于希望长期持有微盘股风格的投资者,建议继续持有。

过去一周市场宽幅震荡,这使得市场资金风险偏好逐步回落,低成交量和低波等量价类因子表现良好。另外市场资金也提升了对于板块盈利预期的关注,一致预期因子表现良好。未来一周,由于财报季的临近,我们预期市场会维持对于业绩预期的关注。所以我们建议提升对于一致预期类因子的配置权重。

+

目录

一、市场概况

1主要市场及行业指数表现 2近期经济日历 3市场宏观环境概况 4中期权益配置视角二、微盘股指数择时与轮动指标监控

三、量化因子视角

1选股因子 2转债因子风险提示

正文

一、市场概况

1.1主要市场及行业指数表现

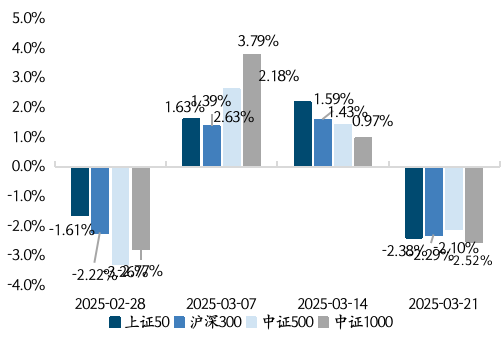

过去一周,国内主要市场指数中,上证50、沪深300、中证1000、中证500指数均下跌。其中,上证50、沪深300、中证500和中证1000指数的涨跌幅分别为-2.38%、-2.29%、-2.1%和-2.52%。

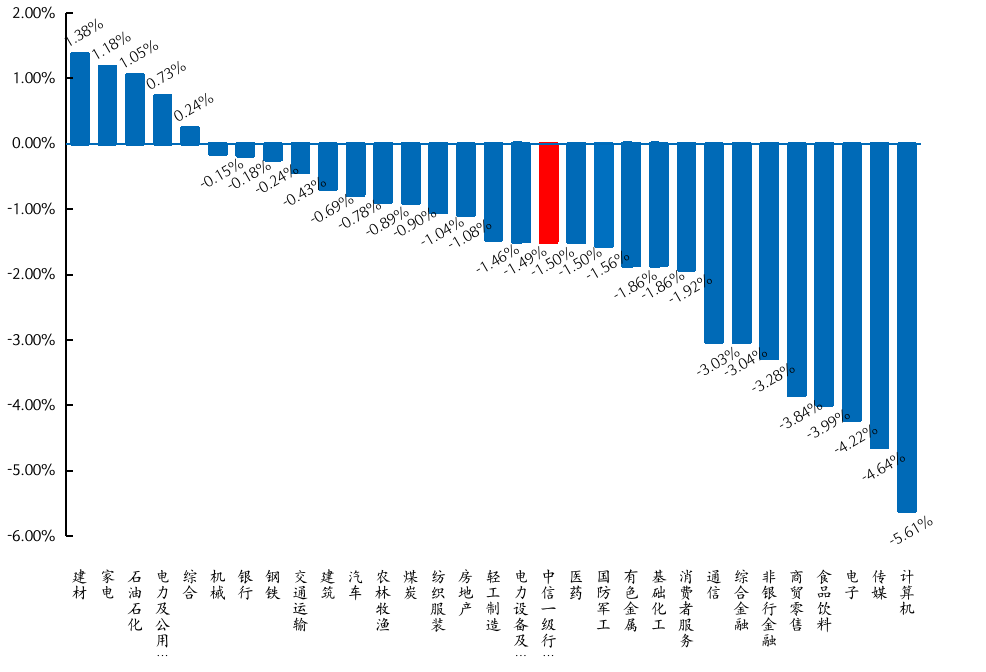

中信行业指数跌多涨少。建材、家电、石油石化、电力及公用事业及综合等5个行业指数上涨,其中建材行业指数涨幅最大,周涨幅达1.38%

图表1:主要市场指数近期周度涨跌幅

来源:Wind,国金证券研究所

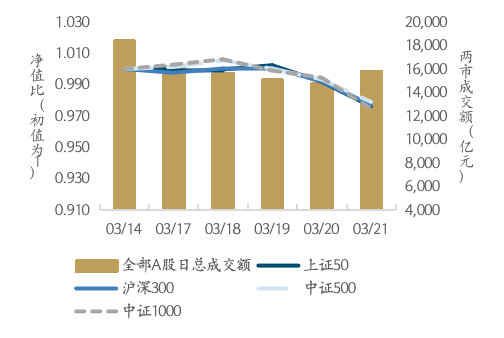

图表2:主要市场指数上周净值走势图

来源:Wind,国金证券研究所

图表3:A股市场全部行业(中信)涨跌幅情况

来源:Wind,国金证券研究所

1.2近期经济日历

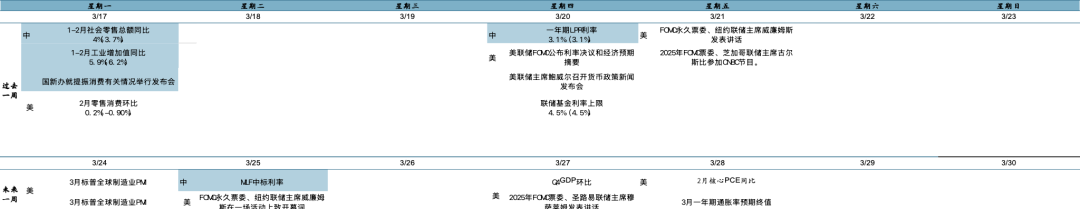

我们汇总了过去一周和未来一周的重点事件,以辅助投资者对时间节点的把控。未来一周,中国方面,投资者可关注至3月25日MLF中标利率和至3月25日MLF操作规模,这些数据将对市场流动性产生重要影响;而美国方面,3月标普全球制造业PMI初值和3月标普全球服务业PMI初值将提供经济健康状况的关键指标,同时FOMC永久票委、纽约联储主席威廉姆斯在一场活动上致开幕词,其言论可能对市场预期产生影响。此外,美国Q4实际GDP年化季率和Q4核心GDP年化季率将反映美国经济的增长态势,而2月核心PCE同比、环比数据作为通胀的重要指标,将对美联储的货币政策决策产生重要影响,最后,3月一年期通胀率预期终值也将为投资者提供通胀预期的最新变化。

图表4:近期经济日历

来源:Wind,国金证券研究所

注1: 其中过去一周展示的数值格式为:当期值(上一期值)

注2: 中国金融数据和通胀数据为预估公布时间,可能有所误差

1.3市场宏观环境概况

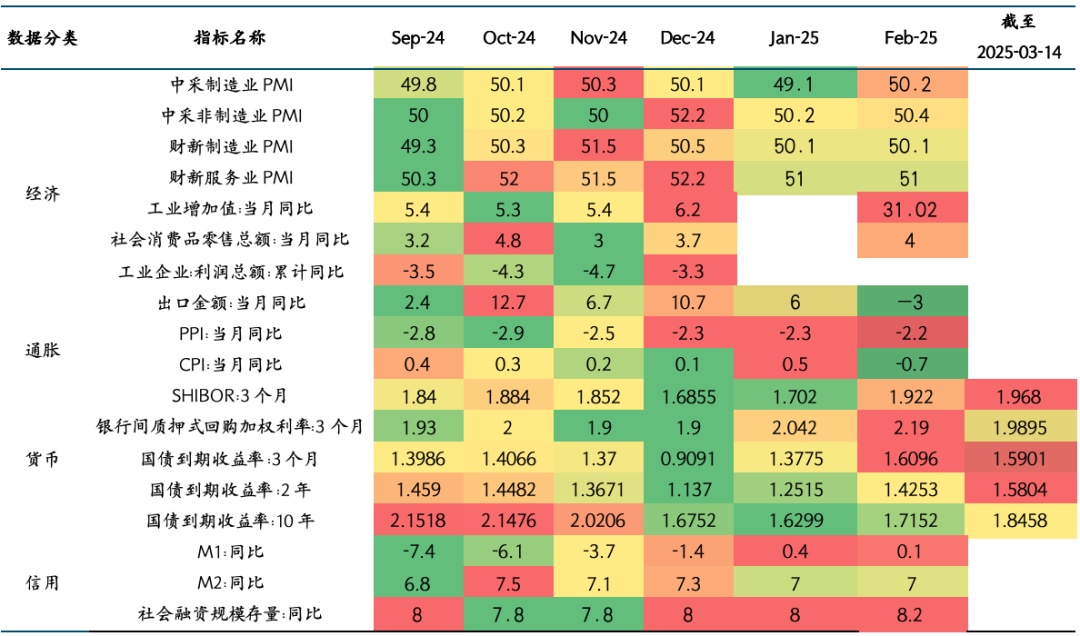

过去一周,中国公布1-2月社会零售总额同比报4%,较去年底数值上行0.3%。从该指标能看出,在政府各项促消费政策的支持下,国内消费热情逐步回暖。并且上周末出台的《提振消费专项行动方案》以及周一召开的提振消费有关情况新闻发布会,进一步强调了促消费是政府今年各项重点任务之首。所以我们对应能看到过去一周家电行业涨幅靠前,这一定程度上也是市场资金预期今年多项促消费政策能落实的确切反应。

另外,我们能见到短期市场风格的确有所改变,资金从前期的传媒和计算机等AI应用板块流出。这除了与市场整体进入宽幅震荡有关以外,我们认为与财报季逐渐来临也有密切关系。春节之后由于处于经济数据真空期,市场可以充分博弈两会政策预期以及各类概念主题,但随着4月业绩期的临近,投资者会选择规避短期业绩较差或有暴雷可能性的板块,增配未充分博弈的业绩预增板块。所以未来一周,对于战术性的组合仓位,我们建议关注预期景气度高增的银行、汽车、通信和非银板块。

本周央行通过7天逆回购投放14117亿元,到期5262亿元,整体通过公开市场操作净投放8855亿元。短端1周SHIBOR和DR007,分别报1.754%和1.8179%,较上周分别上升1.2 BP和下降1.33 BP。1个月SHIBOR和3个月SHIBOR分别报1.971%和1.968%,较上周分别上升0.8 BP和下降3.6 BP。

结合经济面和流动性来看,对于未来一周,我们建议核心仓位维持大盘成长,而战术性仓位我们建议关注预期景气度高增的银行、汽车、通信和非银板块。

图表5:本周宏观数据概览(%)

来源:Wind,国金证券研究所

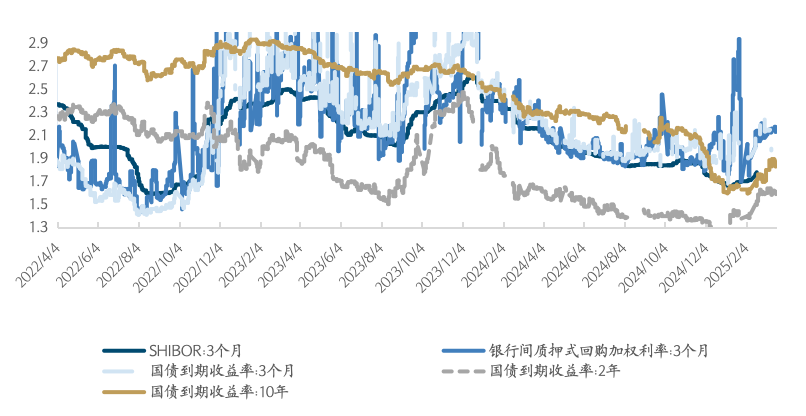

图表6:各类利率走势(%)

来源:Wind,国金证券研究所

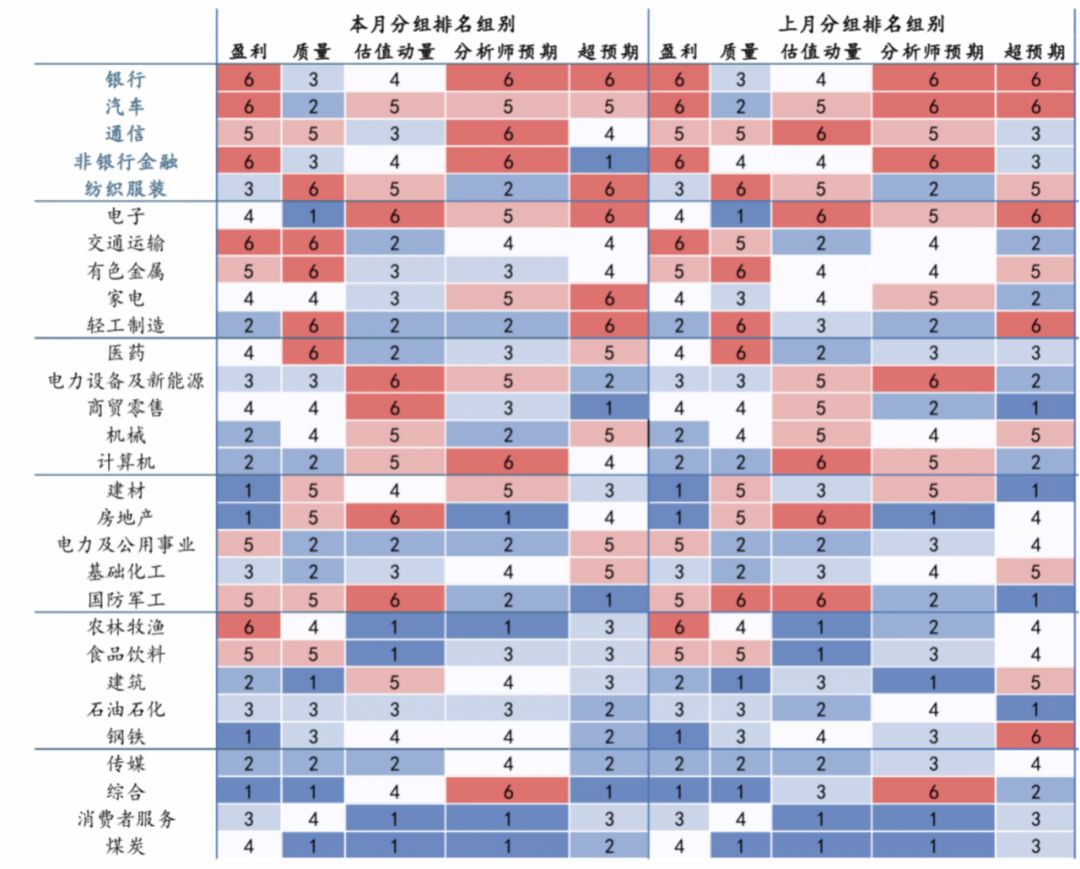

图表7:行业分析师预期因子(预期景气度因子)月度打分

来源:Wind,国金证券研究所

1.4中期权益配置视角

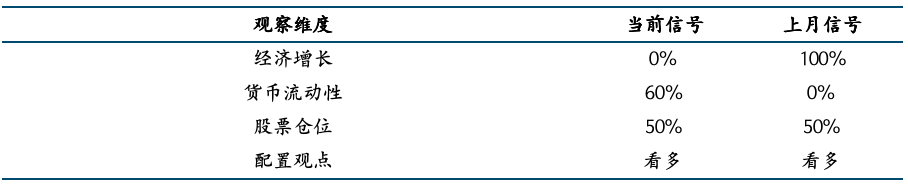

从中期来看,根据我们构建的宏观择时策略给出的信号,2月份权益建议仓位为30%。拆分来看,模型对2月份经济增长层面信号强度为0%;而货币流动性层面信号强度为60%。

择时策略2025年年初至今收益率为-1.16%,同期Wind全A收益率为-2.32%。关于模型具体细节请参阅我们在2022年12月9日发布的研究报告《Beta猎手系列:基于动态宏观事件因子的股债轮动策略》。

图表8:宏观择时模型最新观点(截至2月28日)

来源:Wind,国金证券研究所

图表9:宏观择时模型净值表现

来源:Wind,国金证券研究所

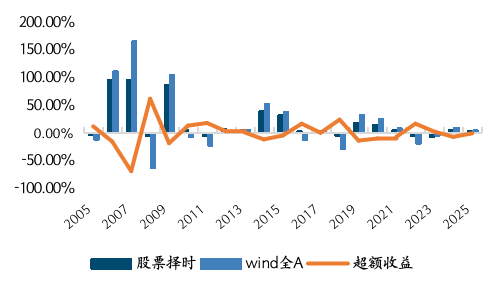

图表10:宏观择时模型超额收益表现

来源:Wind,国金证券研究所

二、微盘股指数择时与轮动指标监控

在这个部分,我们关注与微盘股指数走势较为相关的各类指标,供投资者参考。

微盘股茅指数轮动信号方面,微盘股茅指数相对净值在2024年10月14日触发上穿年线的信号,后续一直持续。另外微盘股与茅指数的20日收盘价斜率均为正值,整体来看目前轮动策略后续更看好微盘指数的相对表现。

另外,在微盘择时模型中,我们使用2个中期风险预警指标:1)十年国债利率同比指标和2)波动率拥挤度同比指标。在2024年10月15日,偏体现市场交易情绪的波动率拥挤度指标已经回落到阈值以下,触波动率拥挤度风险预警信号已经解除;而偏基本面的利率同比指标数值为-20.45%未触发利率风控阈值0.3。所以目前微盘择时模型未触发风控,所以对于希望长期持有微盘股风格的投资者,建议继续持有。

图表11:十年国债利率同比:-28.69%

来源:Wind,国金证券研究所

图表12:波动率拥挤度同比:-50.09%

来源:Wind,国金证券研究所

图表13:微盘股/茅指数相对净值年均线

来源:Wind,国金证券研究所

图表14:微盘股指数和茅指数滚动20天斜率(%)

来源:Wind,国金证券研究所

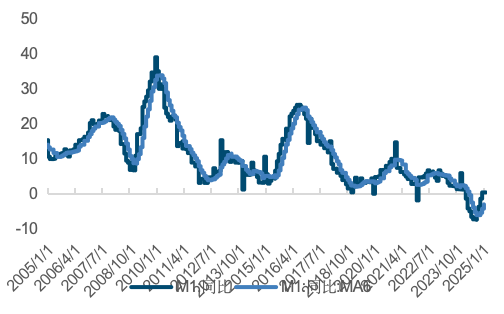

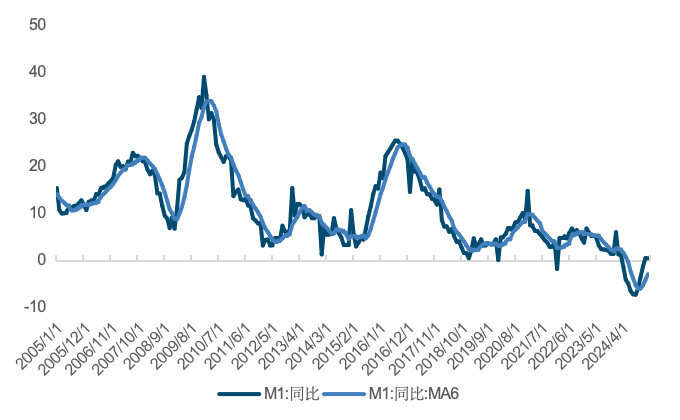

图表15:M1同比(%)

来源:Wind,国金证券研究所

三、量化因子视角

3.1选股因子

我们对八个大类选股因子在不同的股票池中的表现进行跟踪(各类因子的具体构建已放在了附录中)。

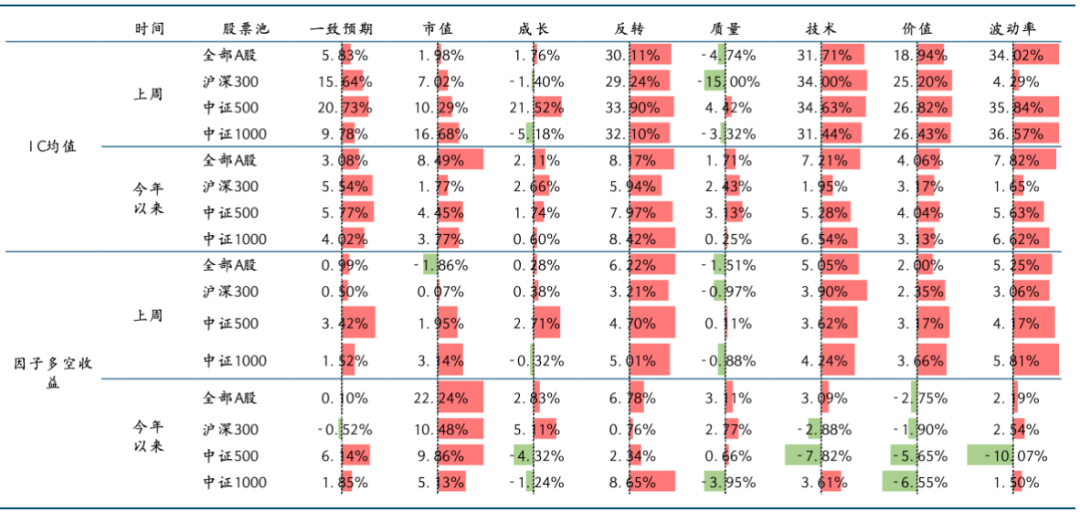

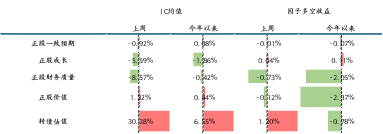

量化选股因子方面,我们对八个大类选股因子在不同的股票池中的表现进行跟踪(全部A股、沪深300、中证500和中证1000)。从IC均值结果可以得出,上周价值和市值因子在沪深300股票池中表现较好,质量因子在全部A股股票池中也取得了不错的正收益,而其他因子表现比较一般。从因子多空收益的趋势上来看,上周八类因子在不同股票池中的表现均较为一般,相对而言质量因子在全部A股股票池中取得了一定的正收益。

过去一周市场宽幅震荡,这使得市场资金风险偏好逐步回落,低成交量和低波等量价类因子表现良好。另外市场资金也提升了对于板块盈利预期的关注,一致预期因子表现良好。未来一周,由于财报季的临近,我们预期市场会维持对于业绩预期的关注。所以我们建议提升对于一致预期类因子的配置权重。

图表16:大类因子的IC均值与多空收益

来源:Wind,国金证券研究所

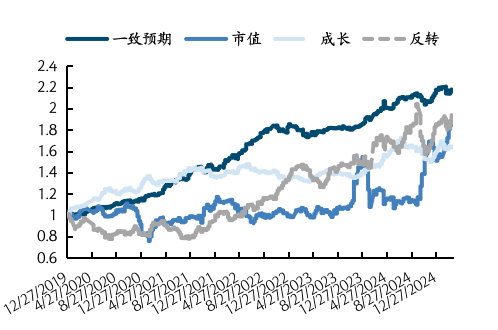

图表17:一致预期、市值、成长和反转因子多空净值(全部A股)

来源:Wind,国金证券研究所

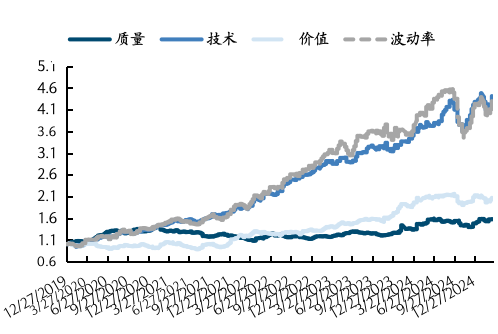

图表18:质量、技术、价值和波动率因子多空净值(全部A股)

来源:Wind,国金证券研究所

3.2转债因子

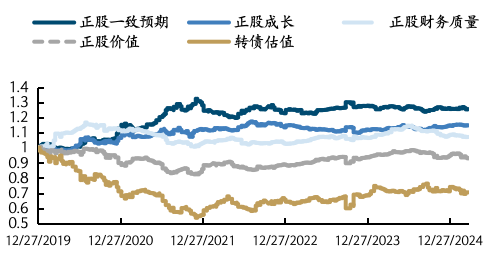

我们针对可转债构建了量化择券因子,并定期对五个择券因子的表现进行跟踪。正股因子主要从正股与可转债的相关关系出发,从预测正股的因子来构建可转债因子。转债估值因子选取了平价底价溢价率。

从择券因子多空组合净值来看,上周正股价值和转债估值因子取得了正的多空收益。

图表19:可转债择券因子多空净值

来源:Wind,国金证券研究所

图表20:可转债择券因子IC均值与多空净值

来源:Wind,国金证券研究所

风险提示

1、以上结果通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险;

2、当政策环境发生变化,模型测算的资产与相关风险因子的稳定关系存在消失的风险;

3、市场环境发生变化,国际政治摩擦升级等可能带来各大类资产同向大幅波动的风险。

阅读全文

《市场对高业绩预期板块关注度持续提升》

+

报告信息

证券研究报告:《市场对高业绩预期板块关注度持续提升》

报告日期:2025年03月24日

作者:

高智威 SAC执业编号:S1130522110003

许坤圣 SAC执业编号:S1130524110001

本文作者可以追加内容哦 !