2025 年前两个月销量:重型卡车(HDT)表现疲软,液化天然气(LNG)和新能源重型卡车增长强劲。

2025 年前两个月重型卡车 / 液化天然气重型卡车迎来良好开端。液化天然气价格较低,推动液化天然气重型卡车销量增长,同时新能源重型卡车渗透率创下历史新高。随着供暖季结束,预计液化天然气价格将走软,这对潍柴动力(跑赢大盘评级)来说是一大利好。

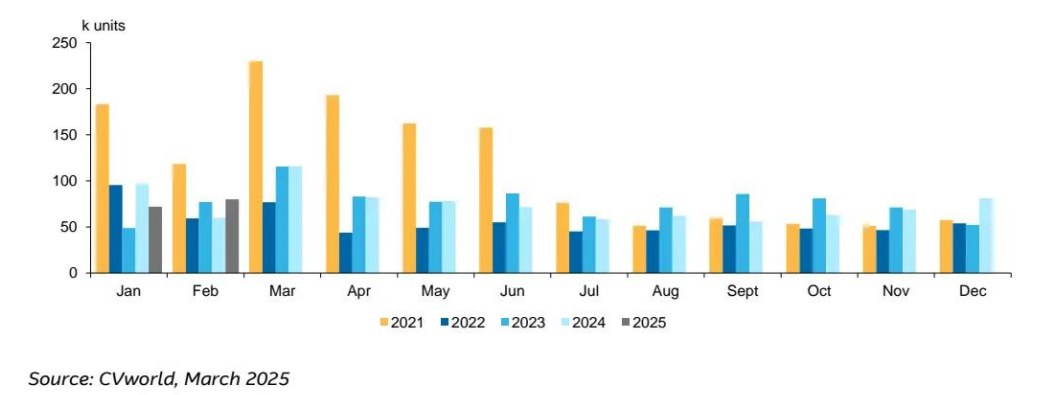

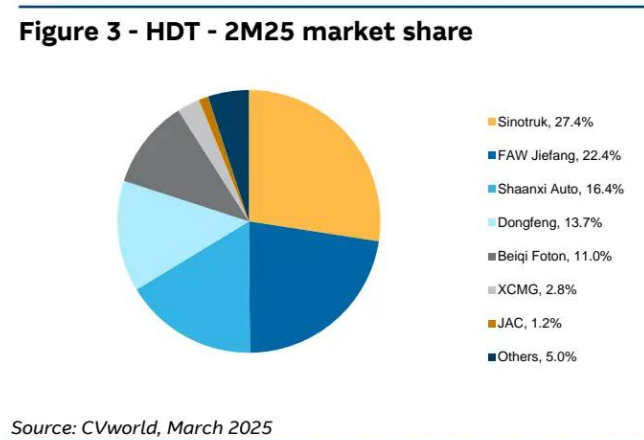

中国重型卡车 —— 略有下降2025 年前两个月,中国重型卡车销量同比下降 3.0%,至 15.2 万辆,主要原因是 2024 年前两个月的高基数以及 2024 年底需求透支。受春节后物流需求上升和经销商囤货推动,2 月份重型卡车销量同比增长 33.8%,环比增长 11.1%。中国重汽、一汽解放、陕汽(未评级)和东风汽车保持前四的排名,市场份额分别为 27.4%、22.4%、16.4% 和 13.7%。

液化天然气重型卡车 —— 开局良好2025 年前两个月,液化天然气重型卡车销量增长强劲,同比增长 9.0%,达到 25376 辆,这得益于液化天然气价格处于较低水平。这标志着液化天然气重型卡车销量连续第三次增长,也是七个月来首次超过 1.5 万辆。2025 年前两个月,液化天然气重型卡车渗透率为 23.8%(2024 年为 29.6%)。2 月份液化天然气与柴油的价格差为 39.2%,与 2024 年第二季度超过 40% 的价格差非常接近,这意味着一辆新的液化天然气卡车相对于传统柴油卡车的投资回收期为 9.1 个月。一汽解放、中国重汽、东风汽车和陕汽是液化天然气重型卡车市场的前四大厂商,市场份额分别为 33.3%、20.4%、17.2% 和 15.0% 。

新能源重型卡车销量 —— 强劲增长势头持续2025 年前两个月,新能源重型卡车销量继续保持强劲增长势头,同比增长 170.4%,这是连续第 11 个月同比涨幅超过 100%。2025 年前两个月,新能源重型卡车渗透率达到 14.3% 的历史新高(2024 年为 13.7%)。徐工和三一重工是主要供应商,市场份额分别为 17.0% 和 15.1%。

液化天然气价格走软将成为潍柴动力近期的催化剂潍柴动力是一家垂直整合的重型卡车供应链供应商。它是中国最大的重型卡车发动机和液化天然气重型卡车发动机供应商,2023 年的市场份额分别为 40% 和 65%。我们预计,高利润率的液化天然气卡车发动机和大缸径发动机(用于数据中心备用电源系统)将成为该公司的增长动力。从长期来看,我们认为潍柴动力将从液化天然气渗透率的提高中受益最大。随着供暖季结束,预计液化天然气价格将继续下降,这在短期内为潍柴动力提供了有利条件。

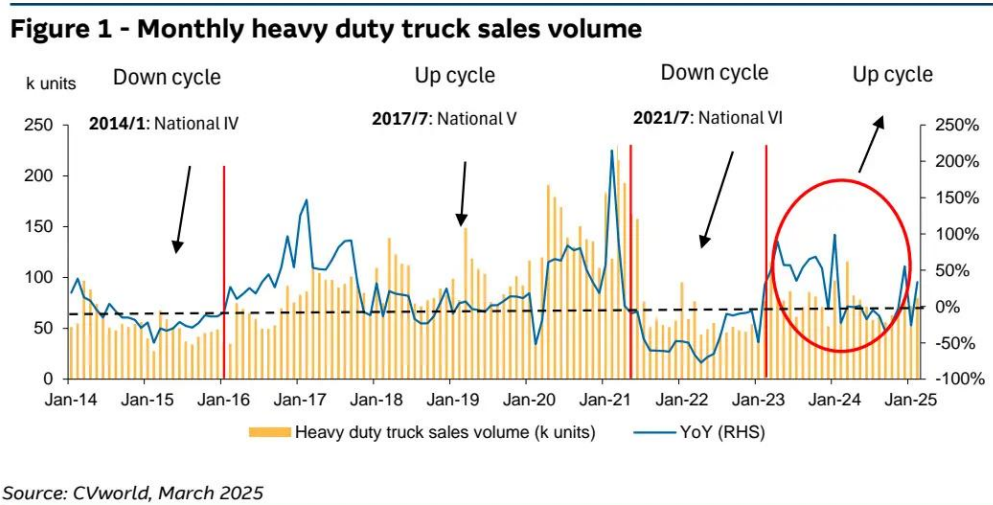

图 1:月度重型卡车销量

从左至右为:下行周期、上行周期、下行周期、上行周期,分别对应——

2014 年 1 月:国四标准;2017 年 7 月:国五标准;2021 年 7 月:国六标准

(数据来源:商用车世界,2025 年 3 月)

(数据来源:商用车世界,2025 年 3 月)

图 3——2025 年前两个月重型卡车市场份额

中国重汽,27.4%;一汽解放,22.4%;陕汽,16.4%;东风,13.7%;北汽福田,11.0%;徐工,2.8%;江淮汽车,1.2%;其他,5.0%

(数据来源:商用车世界,2025 年 3 月)

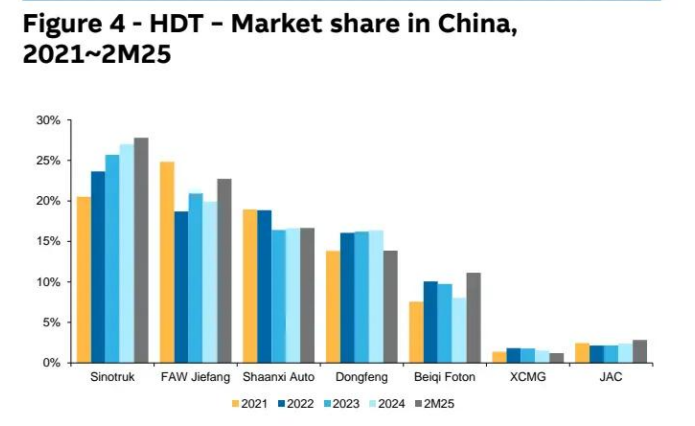

(数据来源:商用车世界,2025 年 3 月)

潍柴动力 跑赢大盘(000338.SZ/2338.HK;股价:16.01 元人民币 / 15.90 港元;目标价:19.10 元人民币 / 18.70 港元)增长动力:液化天然气和大缸径发动机。潍柴动力在中国液化天然气卡车发动机市场占据 65% 的主导份额。我们认为,从长期来看,它将从液化天然气渗透率的提高中受益最大。随着天气转暖,预计 3 月中旬起液化天然气价格将走软,这将带来有利影响。鉴于大缸径发动机在数据中心备用电源系统中的应用,我们将其视为另一增长动力。

稳健的资产负债表,股息收益率。潍柴动力净现金充裕,除 2022 年行业下行周期外,其经营现金流一直是净利润的 200 - 400%。我们预计其股息支付率高于 50%,股息收益率约为 6%。

我们投资观点的主要风险包括:1)重型卡车上行周期短于预期;2)液化天然气价格上涨损害液化天然气卡车渗透率;3)原材料成本上升。

本文作者可以追加内容哦 !