伦敦金属交易所(LME)铜价在 3 月 20 日短暂涨至每吨 10000 美元以上,随后回落至每吨 9850 美元以下,但年初至今仍上涨了 12%。我们认为,近期 LME 铜价走强主要由两个关键因素驱动:

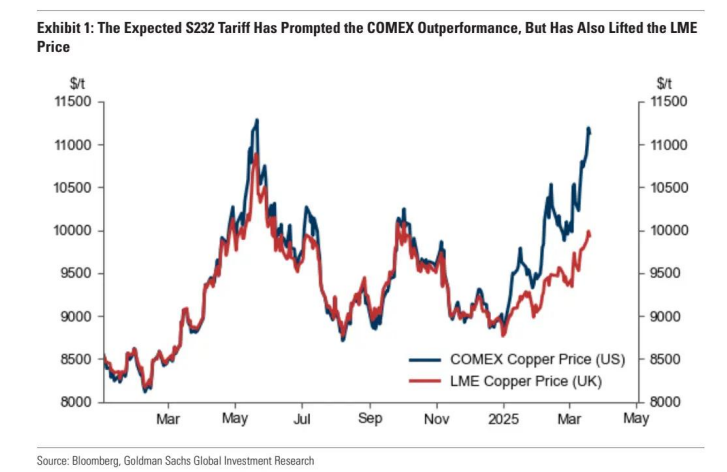

因素一:美国 232 条款推高了纽约商品交易所(COMEX)和 LME 的铜价。随着 COMEX 铜价上涨以反映美国对铜征收关税的确定性增强,这导致伦敦 LME 的价差收紧,且 LME 市场上的投机多头增加。尽管我们维持 2025 年全球铜市场供应短缺 18 万吨的预测,但我们认为美国的囤货行为会使除美国之外的全球市场供应显得更为紧张,这可能会提前我们对下半年铜价上涨的预期。

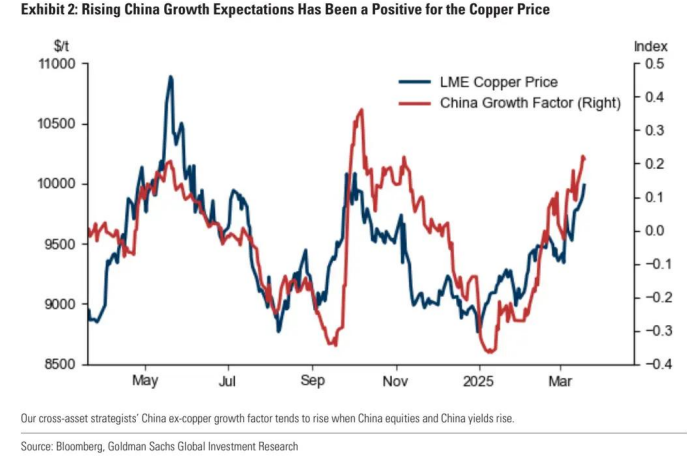

因素二:中国市场情绪明显更为积极。这是由于政府致力于刺激消费、对人工智能的乐观情绪,以及对美国对华关税的预期更为乐观。此外,有报道称中国国家储备局计划在 2025 年增加铜储备,这进一步增强了积极情绪。我们认为中国国家储备局购买铜是为防范潜在的供应短缺,属于防御性举措(即对价格非常敏感),而且国家储备局的购买行为将有助于抵消中国国内因价格因素导致的需求回落。尽管我们的中国经济学家认为 2025 年 4.5% 的经济增长预测存在上行风险,但他们认为在第一季度实际 GDP 表现良好后,政策制定者可能会放缓刺激力度。

然而,贸易政策的不确定性使我们在战术上保持谨慎。我们认为,即将于 4 月 2 日公布的美国贸易政策更新存在双向风险。虽然欧洲推迟报复行动略微利好,但我们的经济学家预计会有更多针对特定产品的关税出台。任何针对中国的举措或在对等关税上的强硬态度都将对铜价产生负面影响。我们预计不会有关于 232 条款下铜关税的最新消息,因为公众意见征集截止日期是 4 月 1 日。我们认为,如果贸易政策更新未能显示出比通常的 232 条款关税实施更快的信号,近月 COMEX - LME 的溢价将会下降。

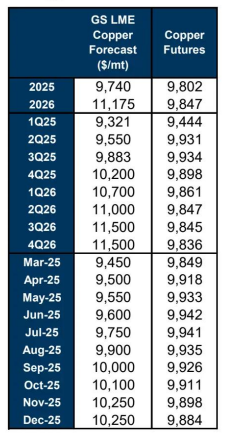

我们在结构上仍然看好铜价。如果 4 月 2 日的政策公告不会给市场带来负面意外,那么持续进行的 232 条款铜调查所带来的 LME 供应收紧的净效应,将使我们对 2025 年第二至第三季度每吨 9550 - 9883 美元的价格预测面临上行风险。目前,鉴于电气化需求强劲、中国的刺激措施抵消关税带来的负面影响,以及铜矿供应增长放缓,我们仍维持对 2025 年第四季度每吨 10200 美元的乐观预测。

(预期中的 232 条款关税推动了COMEX铜价表现,同时也拉高了LME铜价)

(中国经济增长预期上升对铜价产生积极影响)

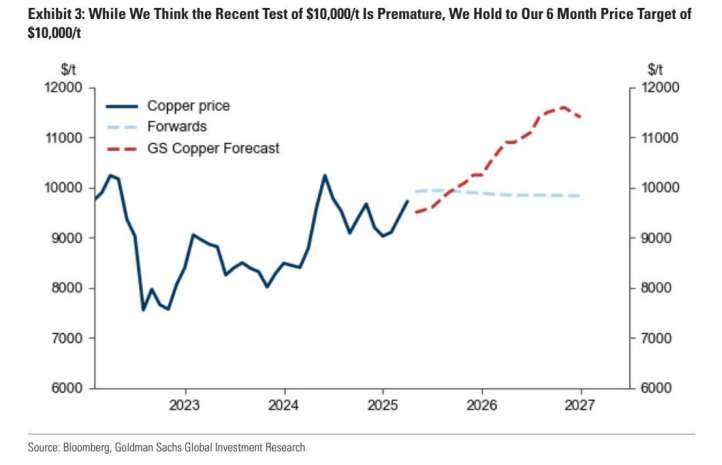

(尽管高升认为近期对每吨 10000 美元价格的试探为时尚早,但我们仍维持六个月目标价为每吨 10000 美元)

(鉴于强劲的电气化需求、中国的刺激措施以及较慢的铜矿供应增长,我们维持对 2025 年第四季度每吨 10200 美元的乐观预测)

本文作者可以追加内容哦 !