据Omdia的最新分析,2025年平板显示(FPD)玻璃基板市场预计将面临显著的供应限制。包括康宁、AGC和NEG在内的主要玻璃基板厂商历来在激烈的价格竞争中优先考虑市场份额的扩张。然而,在过去几年中,能源成本的上升和玻璃基板价格的持续下降迫使这些企业将重心转向提高盈利能力,从而进行了战略性的生产调整。

玻璃基板生产是一个能源密集型的过程,需将玻璃基板材料加热至超过1000摄氏度的高温熔化。能源费用占总生产成本的50%以上,随着成本的增加和玻璃基板价格的下滑,企业利润受到严重影响。对此,主要玻璃基板制造商在2023年下半年和2024年下半年分别将玻璃基板价格上调了超过10%,以应对能源成本的通胀压力。

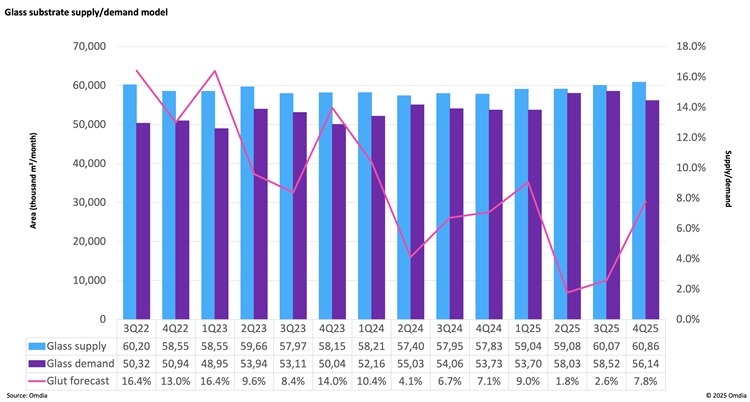

此前,玻璃基板厂商通常保持超过两个月的库存,以应对如玻璃基板熔炉损坏等可能需要数月才能恢复的中断情况。然而,在过去五年中,为了保护利润率,玻璃基板厂商根据出货量调整生产,导致可用库存减少。

来源:Omdia

2024年11月,一家大型玻璃基板厂商发生火灾,进一步加剧了FPD玻璃基板的供应短缺。预计2025年玻璃基板需求增长将超过产能扩张,尤其在第二季度和第三季度,供应紧张的局面将尤为显著。

与此同时,中国大陆的玻璃基板厂商正积极投资新的玻璃基板熔炉设施,并以低于全球领先制造商的价格提供产品。这一竞争举措可能使它们在2025年获得更多的市场份额。

“由于2025年预计供应和需求将保持极度紧张状态,预计FPD玻璃基板厂商今年将进一步提高价格。因此,市场收入预计将增长15%,从2024年的61.2亿美元增至2025年的70.5亿美元。” Omdia显示研究经理Tadashi Uno表示。

追加内容

本文作者可以追加内容哦 !