一、 市场回顾

数据时间:2025/3/17- 2025/3/21

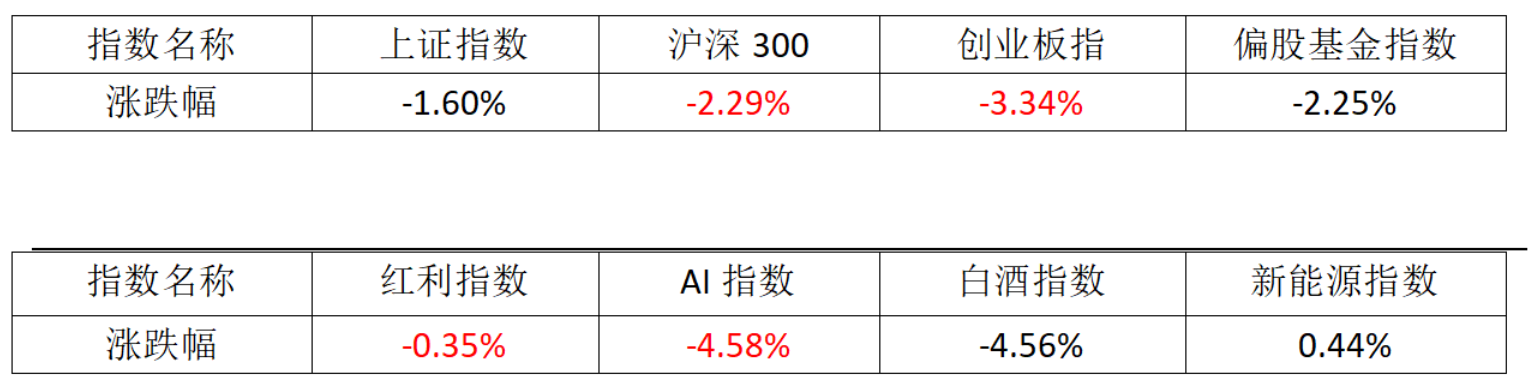

上周A股整体震荡下行,日均成交量较前一周小幅下降,整体仍处于较高水平。创业板周跌幅大于沪深300,红利周表现好于AI。或许受临近业绩披露季,市场担忧部分科技成长股业绩导致回调,而红利的相对避险属性被定价。

二、下阶段A股策略

A股风格分化短期或收敛,可多关注近期日成交量变化,中期或需观察政策的推进和效果情况。短期而言,一方面,市场成交活跃,市场的风险偏好较高。除了AI为代表的科技成长风格,消费等顺周期板块也受到市场更多关注。另一方面,临近业绩披露季,市场对部分科技成长股业绩担忧加剧。中期而言,科技的预期与实现的进度待观察,国内政策的推进节奏和政策的效果仍待进一步观察验证,上市公司的盈利修复程度需要跟踪。综合博弈下,A股风格分化短期或收敛,或可关注资金流入情况,跟踪日成交量的变化,跟踪风险偏好变化情况。当前或可多考虑沪深300指数及指数增强产品的阶段性投资性价比。(比如海富通沪深300增强,A类004513,C类004512)。

三、下阶段影响股市的因素

1、国内宏观:

2月全国城镇调查失业率公布。3月17日,国家统计局发布2月城镇调查失业率。2月份,全国城镇调查失业率为5.4%,比上月上升0.2个百分点。1-2月全国城镇调查失业率平均值为5.3%。本地户籍劳动力调查失业率为5.6%;外来户籍劳动力调查失业率5.0%,其中外来农业户籍劳动力调查失业率为5.1%。31个大城市城镇调查失业率为5.2%。

2月进出口金额数据。3月18日,海关总署公布2月进出口金额数据,中国2月进出口额超过4112亿美元,同比增长1.3%,中国2月进口达1970亿美元,同比增长4.2%,均终止连续4个月同比增速下跌的势头。

大力提振消费,多部门打出组合拳。3月16日,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,此次《方案》在需求侧加大政策力度,着力促进居民增收减负。《方案》是一个牵头管总的综合性文件,后续落实也需要相关部门共同发力。育儿补贴、劳动工资等政策,相关职能部门正在积极加紧制定和推出,后续会陆续出台。

2、国内流动性:

上周A股成交额较前一周小幅下降。上周Wind全A市场日均成交额为15496.84亿元。沪深两市换手率小幅回落,上证指数日均换手率1.00%,深证综指日均换手率2.94%。上周融资资金净流入,新成立偏股类公募基金上升,ETF净赎回。

3、海外宏观:

美联储大幅下调2025年经济增长预测,上调通胀率预估,围绕经济前景的不确定性增加。3月20日,美联储宣布将联邦基金利率目标区间维持在4.25%至4.50%之间。3月20日,美联储大幅下调2025年经济增长预测,上调通胀率预估,围绕经济前景的不确定性增加。美联储决策者预计2025年GDP增长率为1.7%,12月时预估为2.1%;预计长期增长率为1.8%,与12月预估持平。美联储决策者预计2025年底PCE物价指数上升2.7%,12月时预估为上升2.5%;核心PCE物价指数上升2.8%,12月时预计上升2.5%。

数据来源:Wind,海富通基金,截至2025/3/25日数据

注:偏股基金指Wind偏股混合型基金指数(885001.WI),红利指中证红利指数(000922.CSI),AI指万得人工智能指数(884201.WI),白酒指万得白酒指数(884705.WI),新能源指万得新能源指数(884035.WI)

风险提示:市场有风险,投资需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。海富通基金郑重提醒您注意投资风险,请仔细阅读基金合同和基金招募说明书,在了解基金的具体情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策。

本文作者可以追加内容哦 !