本文由半导体产业纵横(ID:ICVIEWS)编译自nextplatform

美光表示HBM内存的销售额在2025年的每个季度都将实现连续增长。

在审视几乎所有关键的计算、存储和网络组件及系统供应商的财务业绩时,不妨做一个有趣的思想实验:设想一下,倘若这些公司放弃业务中的人工智能(AI)部分,那么在 2025 年,它们的财务数据将会呈现出怎样的状况?

在大多数情况下,这样的假设数据可能会令人心生担忧。以陷入困境的英特尔为例,便能理解这一情况。英特尔在人工智能领域的投入相对有限,其业绩表现也反映出了这一点。

对于内存和闪存制造商美光科技而言,过去几年里,公司积极推出多项 AI 相关举措,并且其业务也确实从中获益,这无疑是个好消息。

美光已成功跻身 GPU 及其他类型 AI 加速器所用 HBM 堆叠内存的第三大供应商行列,如今更是成为了该领域的重要供应商。值得一提的是,美光的8-Hi HBM3E 堆栈被应用于英伟达的 GB200 系统中,该系统已投入使用数月之久。而美光的12-Hi HBM3E 堆栈则将应用于性能更强劲、容量更大的 GB300 系统,该系统会将12-Hi HBM3E 堆栈配置在英伟达的 “Blackwell” GPU 加速器上。

此外,美光还开发出了低功耗 DDR5(LPDDR5)内存的服务器级变体。英伟达在其打造的 “Grace” CG100 Arm 服务器处理器中采用了这一内存,该处理器作为英伟达 MGX 加速计算节点以及使用该节点的机架式 NVL 系统的主机控制器。美光与英伟达合作开发的 LPDDR5X 内存的首个迭代版本被焊接到了 Grace 系统板上。不过,随着后续版本与 GB300 封装以及 “Blackwell Ultra” B300 GPU 搭配使用,采用 SOCAMM 模块化外形的 LPDDR5X 内存不仅能够提升带宽,而且在应用于笔记本电脑时无需焊接,还可根据实际需求进行更换或升级。

美光还销售高端 TLC 和 QLC 闪存模块以及高速 DDR5 服务器内存,这些产品同样也被应用于 AI 系统之中。

总体而言,美光科技每个季度从 AI 服务器业务中获取的利润高达数十亿美元。倘若没有生成式人工智能(GenAI)热潮的推动,美光科技或许难以获得这些利润,甚至这些利润可能根本就不存在。

接下来,深入分析一下美光科技的财务数据。

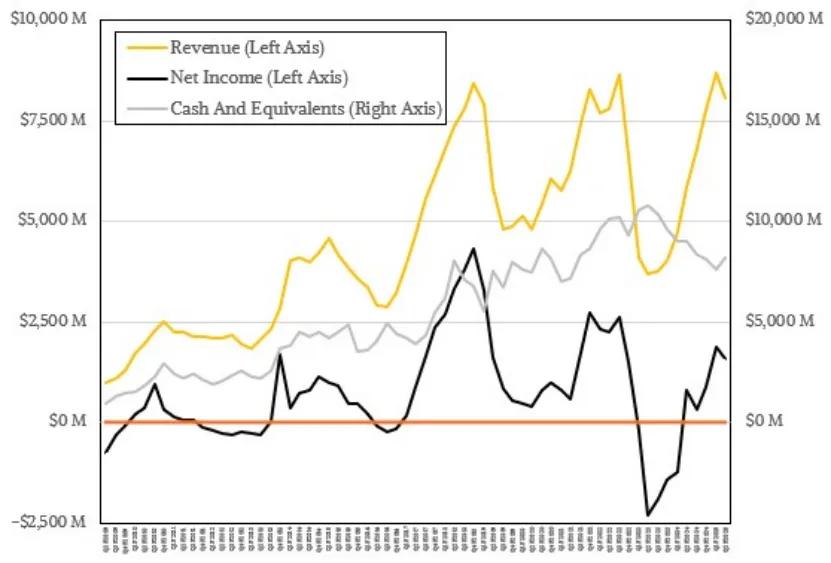

在截至 2025 年 2 月份的季度,即美光 2025 财年第二季度,公司营收增长了 38.3%,达到 80.5 亿美元;营业收入增长近一个数量级,达到 17.7 亿美元;净收入则实现了翻倍,达到 15.8 亿美元。尽管营收和这两项收入均出现了环比下降,但这主要是由美光销售的其他非 AI 相关产品所导致的,而非其 AI 相关产品的原因。

截至该季度,美光的现金和短期投资为 82.2 亿美元,长期投资为 13.7 亿美元。美光高层表示,公司预计在 2025 财年投入 140 亿美元用于资本支出。在第二财季,公司在资本方面的支出为 31 亿美元,主要用于在美国爱达荷州和纽约州,以及新加坡等海外地区建设代工厂。这一数据是在扣除美国政府依据《芯片法案》给予的收益之后得出的。

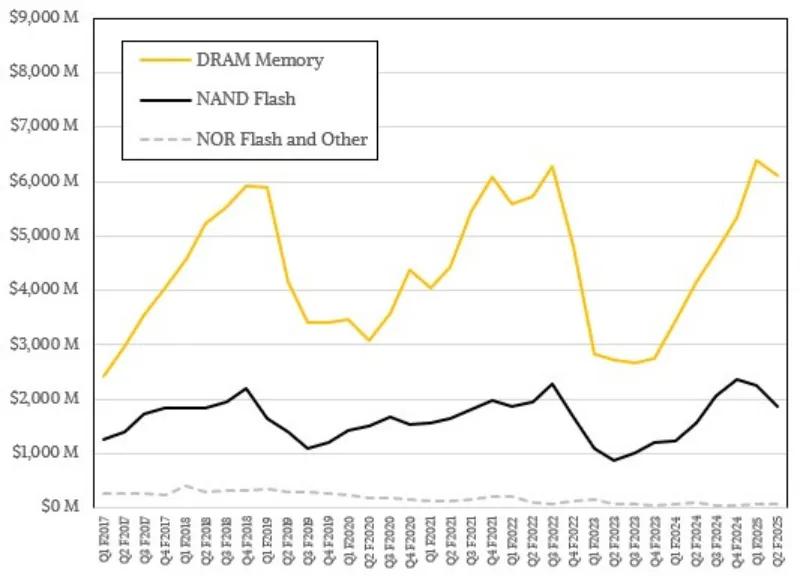

总体来看,美光的 DRAM 主存储器和 NAND 闪存业务在经历了自 2022 年开始的低迷期后,已基本恢复,并且回归到正常的季节性波动状态。内存业务呈现出典型的繁荣 - 萧条周期特征。由于 HBM 内存目前处于供不应求的状态,内存业务能否在一定程度上抵御这一周期的影响,还有待进一步观察。但从整体来看,NAND 闪存业务似乎正如同往常一样呈下滑趋势。

财报数据显示,美光第二财季 DRAM 内存销售额同比增长 47.3%,达到 61.2 亿美元,但环比下降了 4.3%;闪存业务销售额增长 18.4%,达到 18.6 亿美元,但环比下降了 17.2%。

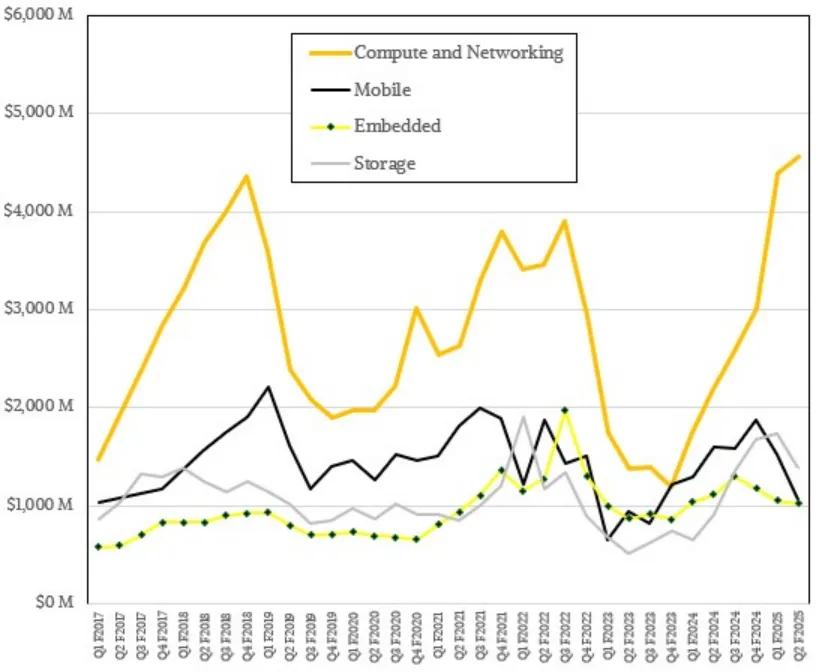

尤为重要的是,美光的计算和网络业务部门,作为所有高端 AI 业务的核心所在,目前正处于盈利状态。该部门的盈利水平达到了前所未有的高度,并且正逐渐接近英特尔数据中心集团在 2010 年代末盈利能力巅峰时期的营业收入水平。这无疑是对美光计算和网络业务部门的高度认可,但与此同时,也需要考虑到英伟达数据中心集团业务如今的盈利状况。

下面,进一步深入剖析美光的计算和网络业务部门。

在本季度,美光的计算和网络业务环比增长 3.8%,同比增长幅度超过一倍,达到 45.6 亿美元;营业收入同比增长 68.5 倍,达到 19.2 亿美元,这意味着利润环比增长了 12.2%。利润环比增长率是收入环比增长率的三倍多,这充分彰显了 HBM 和 LPDDR5X 内存对美光业务的巨大推动作用。

美光首席执行官桑杰梅赫罗特拉(Sanjay Mehrotra)在电话会议上表示,HBM3E 内存的出货量超出了原计划,收入也超出了预期,收入首次突破了 10 亿美元左右的大关。

“8-Hi HBM3E 内存的表现持续良好,我们在良率提升和产能扩充方面进展顺利,执行情况也令人满意。” 梅赫罗特拉在电话会议中说道,“8-Hi HBM3E 内存的产能提升和良率提升经验,无疑将有助于我们推进12-Hi HBM3E 内存的相关工作。如之前所宣布的,我们现已开始批量生产12-Hi HBM3E 内存。与其他任何新产品一样,HBM 内存属于高度复杂的产品,是业内有史以来最为复杂的产品之一。当然,对于这类复杂产品而言,在早期阶段通常会有一个良率提升的过程。我们预计12-Hi HBM3E 内存的价格将高于8-Hi HBM3E 内存,这无疑将进一步提升我们的 DRAM 利润率。”

梅赫罗特拉重申了他一个季度前的观点,即到 2025 年底,美光在 HBM 市场的份额将与其在整个 DRAM 市场的份额持平。按照不同的划分方式,美光在更标准的 DRAM 市场中占据着 20% 至 25% 的份额。值得关注的是,美光将 HBM 内存的总潜在市场规模从 2025 年的 300 亿美元上调至现在的 350 亿美元,并预计到 2030 年,HBM 内存的总潜在市场规模(TAM)将达到 1000 亿美元左右。显然,若能占据其中 20% 至 25% 的份额,将是一笔极为可观的业务,会使美光的其他业务相形见绌。

这一情况与英伟达的数据中心业务类似,英伟达的数据中心业务如今的规模和盈利能力也远超其他芯片和系统制造商的业务。

根据模型估算,美光在第二财季的 HBM 内存销售额为 11.4 亿美元,环比增长 52%,同比增长 19 倍。高容量服务器内存以及用于 AI 计算节点的 LPDDR5X 内存(我们认为未来可能会有非英伟达设计的此类内存产品)在本季度的销售额总计为 10.5 亿美元,同比增长 23 倍,环比增长 3.5 倍。

这些数据清晰地反映出英伟达系统中 Grace CPU 的增长态势,尤其是考虑到 Grace CPU 上的 LPDDR5X 内存配置是固定的。美光 LPDDR5X 内存的收入增长直接源于英伟达计算节点销售数量的增长。

另一个值得关注的现象是,如果从美光整体的 DRAM 业务数据中剔除 HBM 内存、高容量服务器 DRAM 内存和 LPDDR5X 内存的销售额,会出现怎样的情况。经计算,如果这样做,美光的核心 DRAM 业务(即用于通用 PC 和服务器的 DDR4 和 DDR5 内存的综合业务)环比下降 26.4%,降至 39.4 亿美元,同比下降了 2.8%。我们有理由怀疑,如果从 NAND 闪存业务中剔除 AI 相关产品的销售额,也会出现类似的下降趋势,而且下降幅度可能会更大。

展望未来,美光预计在第三财季,DRAM 和 NAND 产品的出货量将会有所增长。然而,由于消费产品销售的复苏以及其晶圆厂闪存部分持续存在的利用率不足问题,毛利率将会受到一定程度的挤压。美光预计第三财季的收入为 88 亿美元,上下浮动 2 亿美元,资本支出将超过 30 亿美元。值得一提的是,美光表示 HBM 内存的销售额在 2025 年的每个季度都将实现连续增长。这是目前美光愿意透露的关于其 2025 财年第四季度的全部信息。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。

本文作者可以追加内容哦 !