单季度数据:

利润表指标:

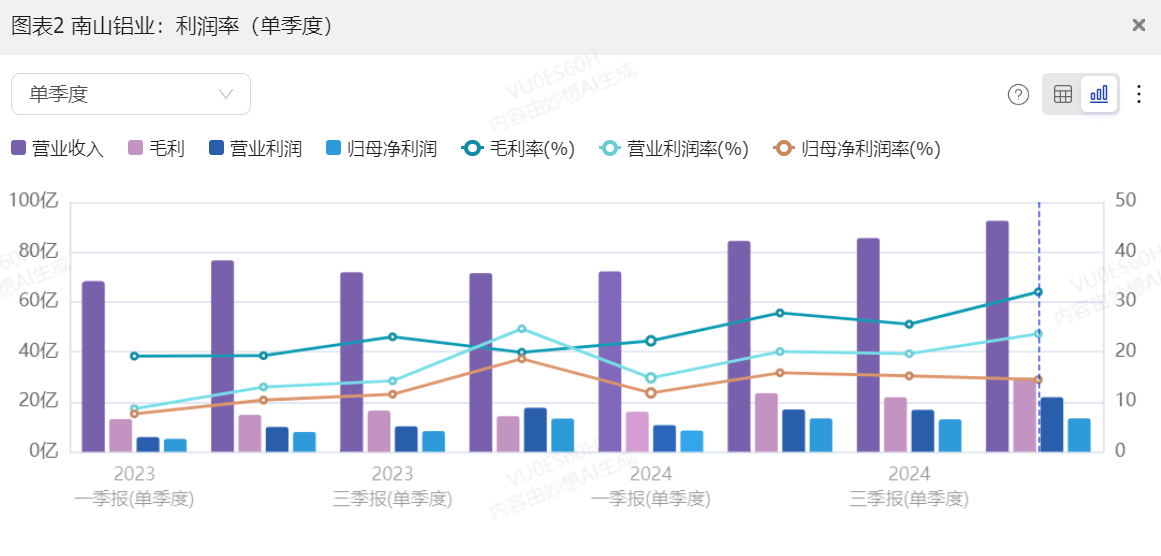

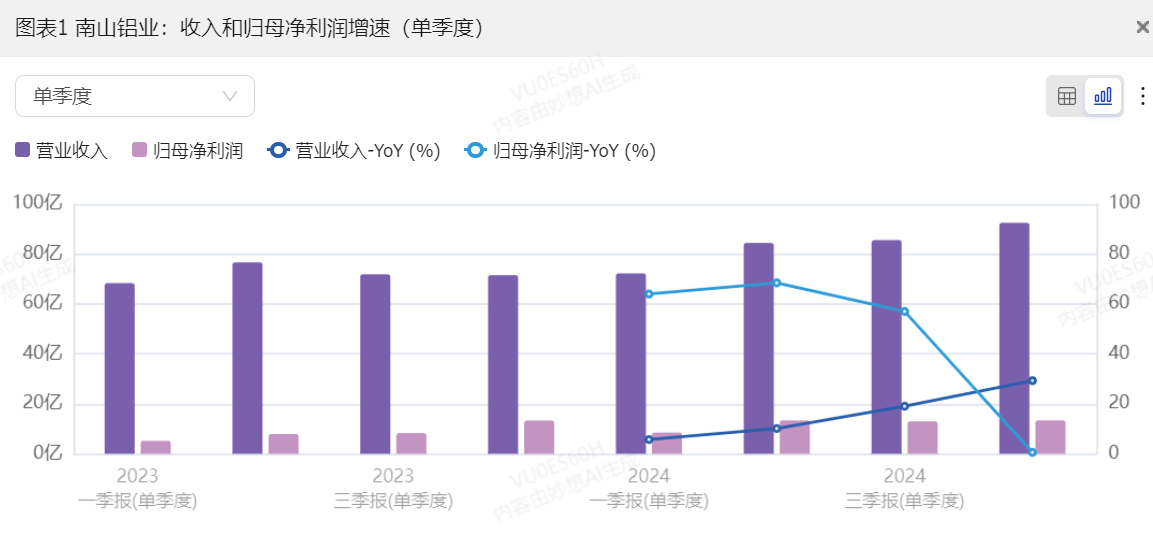

收入:人民币 92.51 亿元,同比增长 29.31%

毛利率:32.02%,同比增长 12.10%

营业利润:人民币 21.87 亿元,同比增长 24.04%;营业利润率为 23.64%

净利润:人民币 17.42 亿元,同比增长 9.96%;净利润率为 18.83%

数据来源:妙想大模型

数据来源:妙想大模型扣除非经常损益后的净利润:人民币 14.99 亿元,同比增长 134.50%;净利润率为 16.20%

数据来源:妙想大模型

数据来源:妙想大模型归母净利润:人民币 13.40 亿元,同比增长 0.59%;归母净利润率为 14.48%

摊薄每股收益:人民币 0.11 元

现金流量指标:

经营活动现金流量净额:人民币 29.08 亿元,同比增长 167.75%

投资活动现金流量净额:人民币 -12.54 亿元,同比增长 -63.71%

筹资活动现金流量净额:人民币 12.04 亿元,同比增长 123.68%

资产负债指标:

总资产为人民币 702.60 亿元,总负债为 140.40 亿元,资产负债率为 19.98%。

年初累计数据:

利润表指标:

收入:人民币 334.80 亿元,同比增长 16.06%

毛利率:27.18%,同比增长 6.84%

营业利润:人民币 66.30 亿元,同比增长 51.80%;营业利润率为 19.80%

净利润:人民币 59.56 亿元,同比增长 48.81%;净利润率为 17.79%

扣除非经常损益后的净利润:人民币 49.08 亿元,同比增长 80.77%;净利润率为 14.66%

归母净利润:人民币 48.30 亿元,同比增长 39.03%;归母净利润率为 14.43%

摊薄每股收益:人民币 0.41 元

现金流量指标:

经营活动现金流量净额:人民币 76.17 亿元,同比增长 79.98%

投资活动现金流量净额:人民币 -29.47 亿元,同比增长 -38.27%

筹资活动现金流量净额:人民币 45.53 亿元,同比增长 76.01%

资产负债指标:

总资产为人民币 702.60 亿元,总负债为 140.40 亿元,资产负债率为 19.98%。

结论:

南山铝业 2024 年四季度业绩表现强劲。从单季度指标来看,公司收入和净利润均实现显著增长,毛利率和营业利润率也有所提升。经营活动现金流量净额大幅增加,表明公司经营状况良好。年初累计数据同样显示,公司在全年实现了较高的收入和净利润增长,且资产负债率保持在较低水平,财务状况稳健。整体来看,南山铝业在 2024 年表现出色,各项财务指标均呈现积极态势。

业绩和预期的比较

南山铝业 2024 年四季度业绩速览与业绩预告/一致预期比较

单季度数据

归母净利润:

业绩速览: 人民币 13.40 亿元,同比增长 0.59%

业绩预告: 2024 年度归母净利润预计为 45.16 亿元到 48.64 亿元,同比增长 30%到 40%。

计算: 2023 年度归母净利润为 34.74 亿元,按 30%到 40%的增长率计算,2024 年度归母净利润应在 45.16 亿元到 48.64 亿元之间。

单季度: 2024 年四季度归母净利润为 13.40 亿元,与业绩预告的全年数据相符。

摊薄每股收益:

业绩速览: 人民币 0.11 元

业绩预告: 2024 年度摊薄每股收益预计为 0.39 元到 0.42 元。

计算: 2023 年度摊薄每股收益为 0.30 元,按 30%到 40%的增长率计算,2024 年度摊薄每股收益应在 0.39 元到 0.42 元之间。

单季度: 2024 年四季度摊薄每股收益为 0.11 元,与业绩预告的全年数据相符。

年初累计数据

归母净利润:

业绩速览: 人民币 48.30 亿元,同比增长 39.03%

业绩预告: 2024 年度归母净利润预计为 45.16 亿元到 48.64 亿元,同比增长 30%到 40%。

计算: 2023 年度归母净利润为 34.74 亿元,按 30%到 40%的增长率计算,2024 年度归母净利润应在 45.16 亿元到 48.64 亿元之间。

年初累计: 2024 年度归母净利润为 48.30 亿元,与业绩预告的全年数据相符。

摊薄每股收益:

业绩速览: 人民币 0.41 元

业绩预告: 2024 年度摊薄每股收益预计为 0.39 元到 0.42 元。

计算: 2023 年度摊薄每股收益为 0.30 元,按 30%到 40%的增长率计算,2024 年度摊薄每股收益应在 0.39 元到 0.42 元之间。

年初累计: 2024 年度摊薄每股收益为 0.41 元,与业绩预告的全年数据相符。

结论

南山铝业 2024 年四季度的业绩速览与公司此前的业绩预告和市场一致预期基本一致。单季度和年初累计的归母净利润及摊薄每股收益均在预告的范围内,表明公司的业绩表现符合预期。这进一步验证了公司在 2024 年的强劲增长和良好的财务状况。

财务指标变动归因

1. 营业收入

变动情况:2024年Q4营业收入为92.51亿元,同比增长29.31%。

变动原因:

(1)氧化铝项目产能释放:公司印尼200万吨氧化铝项目产能全部释放,产量较去年同期增加。 (2)铝锭及氧化铝粉价格上涨:铝锭及氧化铝粉价格上涨幅度较大,推动了公司营业收入的增长。 (3)市场需求增加:随着中国经济的高质量发展和新型城镇化进程的持续推进,建筑、交通运输、电子电器等行业对铝的需求不断增加,推动了公司营业收入的增长。

2. 毛利率

变动情况:2024年Q4毛利率为32.02%,同比增长12.10%。

变动原因:

(1)成本控制优势:公司作为全产业链的铝深加工企业,具有较好的成本控制和抗风险优势,能够有效控制生产成本。 (2)产品结构优化:公司不断优化产品结构,高附加值产品的销售占比提升,提高了整体毛利率。 (3)原材料价格波动:虽然铝锭及氧化铝粉价格上涨,但公司通过有效的采购策略和库存管理,降低了原材料成本的不利影响。

3. 营业利润

变动情况:2024年Q4营业利润为21.87亿元,同比增长24.04%;营业利润率为23.64%。

变动原因:

(1)营业收入增长:营业收入的显著增长为营业利润的提升提供了基础。 (2)成本控制:公司通过优化生产流程和提高生产效率,有效控制了营业成本。 (3)费用管理:公司在销售费用、管理费用和财务费用等方面进行了有效管理,降低了费用支出。

4. 净利润

变动情况:2024年Q4净利润为17.42亿元,同比增长9.96%;净利润率为18.83%。

变动原因:

(1)营业利润增长:营业利润的显著增长为净利润的提升提供了基础。 (2)非经常性损益:公司非经常性损益项目对净利润的影响较小,主要集中在政府补助、资产处置收益等方面。 (3)所得税影响:公司所得税费用的合理控制,对净利润的提升起到了积极作用。

5. 扣除非经常损益后的净利润

变动情况:2024年Q4扣除非经常损益后的净利润为14.99亿元,同比增长134.50%;净利润率为16.20%。

变动原因:

(1)主营业务盈利能力增强:公司主营业务的盈利能力显著提升,主要得益于营业收入的增长和成本控制的优化。 (2)非经常性损益减少:非经常性损益项目对净利润的影响较小,扣除非经常性损益后的净利润更能反映公司主营业务的盈利能力。 (3)费用管理:公司在各项费用管理上表现出色,有效控制了费用支出。

6. 归母净利润

变动情况:2024年Q4归母净利润为13.40亿元,同比增长0.59%;归母净利润率为14.48%。

变动原因:

(1)少数股东损益:公司少数股东损益对归母净利润的影响较大,导致归母净利润增长幅度较小。 (2)非经常性损益:非经常性损益项目对归母净利润的影响较小,主要集中在政府补助、资产处置收益等方面。 (3)所得税影响:公司所得税费用的合理控制,对归母净利润的提升起到了积极作用。

7. 经营活动现金流量净额

变动情况:2024年Q4经营活动现金流量净额为29.08亿元,同比增长167.75%。

变动原因:

(1)营业收入增长:营业收入的显著增长带来了更多的经营活动现金流入。 (2)应收账款管理:公司加强了应收账款的管理,提高了回款效率,减少了应收账款的占用。 (3)存货管理:公司通过优化库存管理,减少了存货占用的资金,提高了经营活动的现金流量。

8. 投资活动现金流量净额

变动情况:2024年Q4投资活动现金流量净额为-12.54亿元,同比增长-63.71%。

变动原因:

(1)资本支出减少:公司在2024年Q4减少了资本支出,主要集中在固定资产投资和在建工程等方面。 (2)投资回收:公司部分投资项目在2024年Q4实现了投资回收,增加了现金流入。 (3)投资策略调整:公司根据市场情况调整了投资策略,减少了对外投资的规模。

9. 筹资活动现金流量净额

变动情况:2024年Q4筹资活动现金流量净额为12.04亿元,同比增长123.68%。

变动原因:

(1)股权融资:公司在2024年Q4进行了股权融资,增加了现金流入。 (2)债务融资:公司通过发行债券等方式进行了债务融资,增加了现金流入。 (3)偿还债务:公司在2024年Q4偿还了部分债务,但总体上筹资活动现金流量净额仍为正。

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章##社区牛人计划##盘逻辑:深度解析,理清投资思路##股市怎么看#

本文作者可以追加内容哦 !

![[献花]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot49.png "献花")