3月25日,崔东树发布2025年2月乘用车区域市场流向分析。在国家“两新”政策促进乘用车内需消费的良好环境下,2025年1-2月全国乘用车市场零售同比增长1.1%,呈现春节假期因素干扰下的强势增长。由于春节假期因素的影响,2025年初的区域市场的发展差异明显,春节前的中西部地区车市火爆,春节后的东部市场份额明显回升,东北和西北车市较强增长。

随着“双新”补贴的推动,华北和东北地区的A00级车表现优秀,大部分地区的A0级电动车也呈现较强增长态势,政策补贴让经济型电动车受益最大,是政策公平性的核心体现,补贴鼓励小微型电动车发展的普及意义重大。

1.乘用车总体市场走势

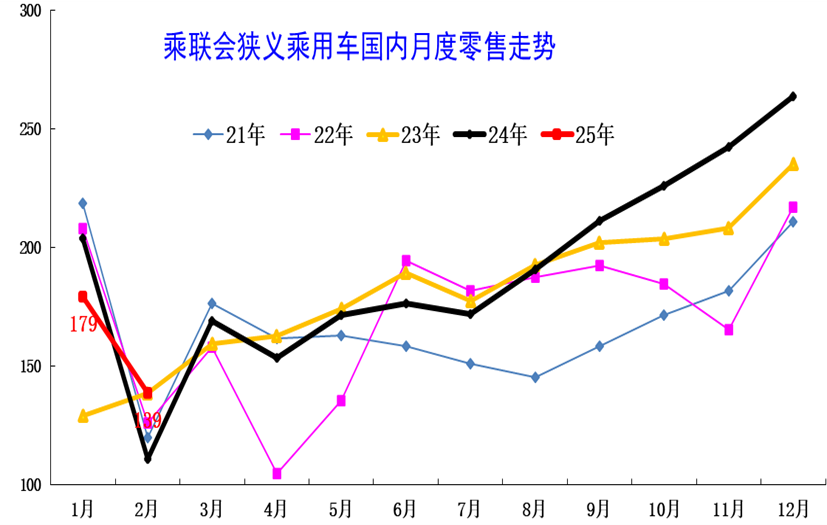

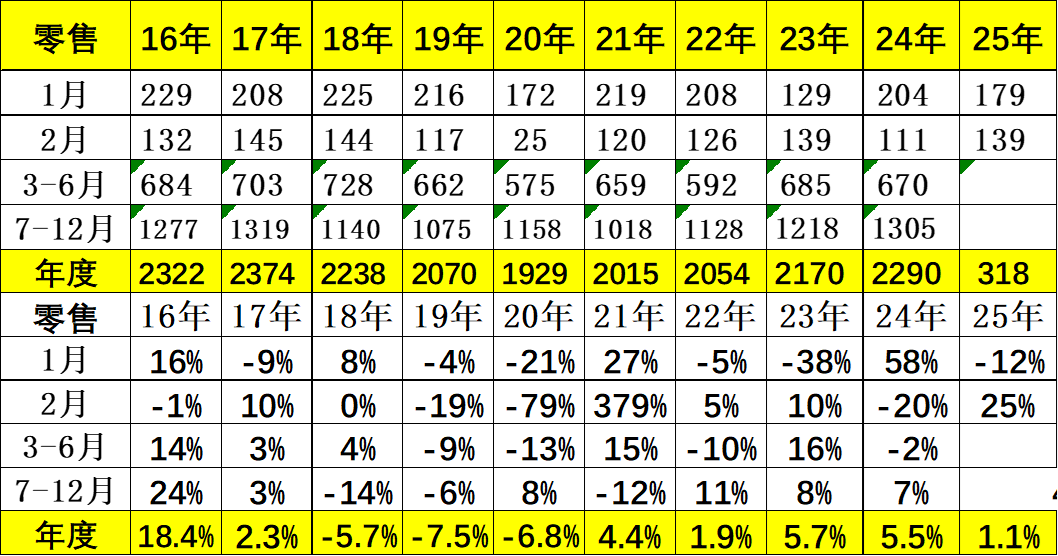

2024年乘用车国内零售呈现4-12月的持续上升态势。由于春节前置等因素影响,2025年1月车市较弱,2月全国乘用车市场零售138.5万辆,同比增长26%,环比下降23%;2月零售处于历年2月零售历史高位。

除了2017年和2018年的超高峰值,今年2月走势很强,今年1-2月累计零售318万辆,同比增长1.1%。受到新能源增长和春节后政策发力的共同推动,今年1-2月恢复正增长是车市走势很强的表现。

2.区域市场的走势特征分析

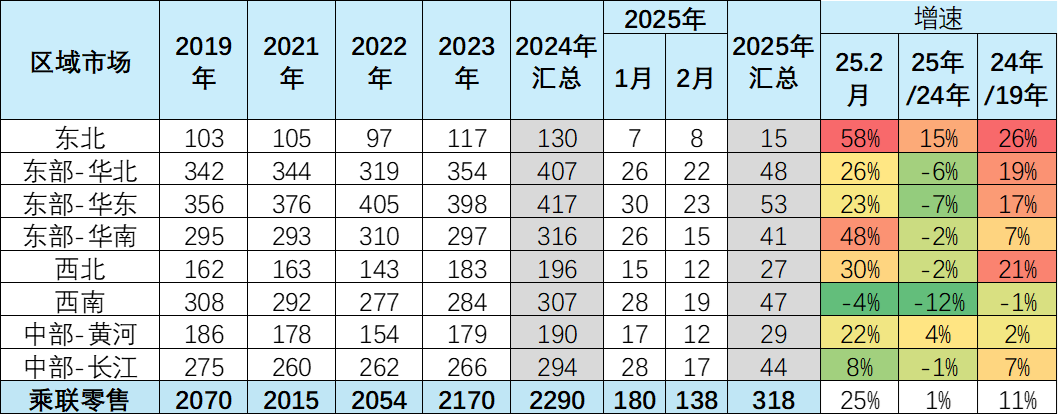

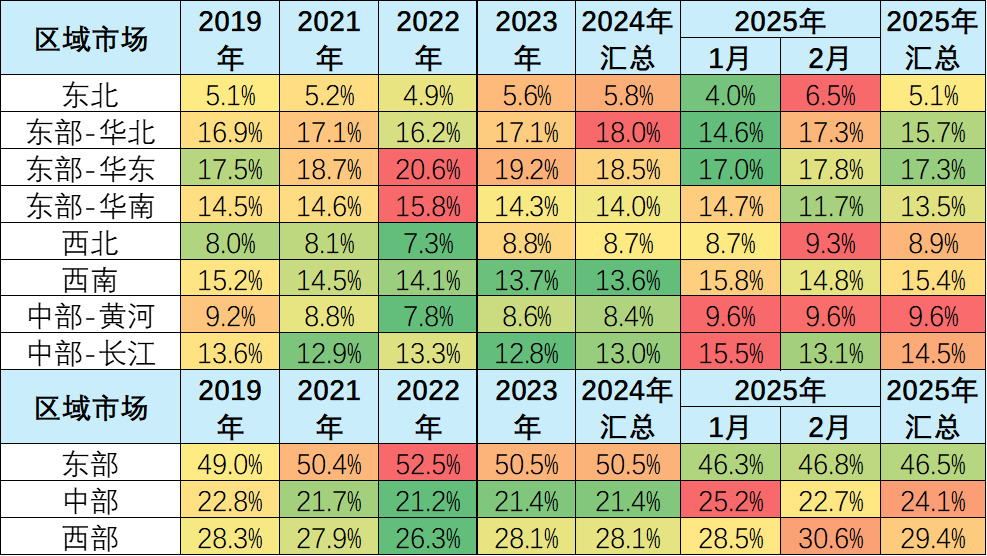

近几年的车市增长特征是“北强南弱”的新格局。今年2月整体车市增长相对较强,其中东北、西北以及华南车市表现相对是较强的,而西南和中部长江地区车市表现相对增长较慢。由于春节后市场实际上属于恢复生产生活的特征,打工人从家乡回到工作岗位,因此东部地区走势较强,但是今年东北和西北地区表现相对较强,说明车市总体呈现较好的增长状态,而且从2024年与2019年对比,东北和西北是中国车市增长最快的地区,而像南方地区总体表现相对较差,尤其中部地区总体表现相对是较差的地区之一。

从过去几年各地车市的发展状态来看,东北地区车市这几年在不断的走强之中,从2023年到2024年实现逐步较好的增长,2025年初仍然保持在5%的较高位份额水平。而中部的黄河地区车市总体呈现持续下降态势,从2019年的9.2%下降到2024年8.4%的水平,中部长江地区也从13.6%下降到13%的水平。

北方车市的走强应该是目前车市的核心特征,东北和西北车市的走强明显,带动总体西部车市超强发展。虽然在2月中部长江地区以及黄河地区月度车市总体表现是相对较强的,但是在年度表现来看,仍需要进一步的观察。

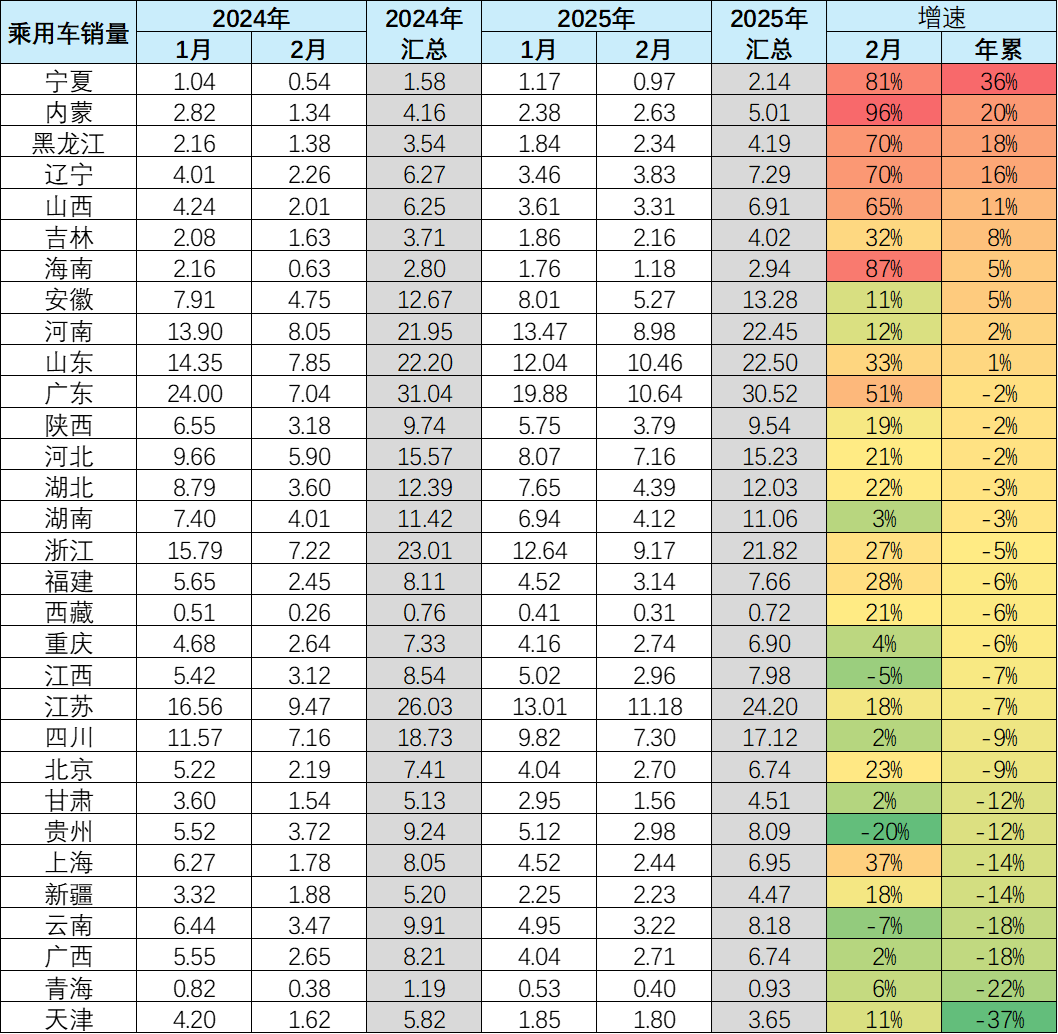

3.区域市场结构变化分析

从各省销量的具体增长来看,以北方的宁夏、内蒙、黑龙江、辽宁、山西等地区车市表现相对较强,吉林等地区表现也不错。所以北方地区成为我们2024年和2025年初始增长表现最亮点的地区。而相对走势比较差的应该是天津、青海、广西、云南等地区。总体来看,像天津等地区,由于去年的基数比较高,是异常的高位状态。但是像广西、云南、上海、贵州等南方地区相对下降较多一些,说明南方地区的消费需求实际上增长不如北方这么快。随着老龄化,建筑业萎缩,出口产业高端化,农民工群体的北方人口回流明显,事业单位和公务员的消费总体表现相对较强。

4.政策对区域结构的推动性分析

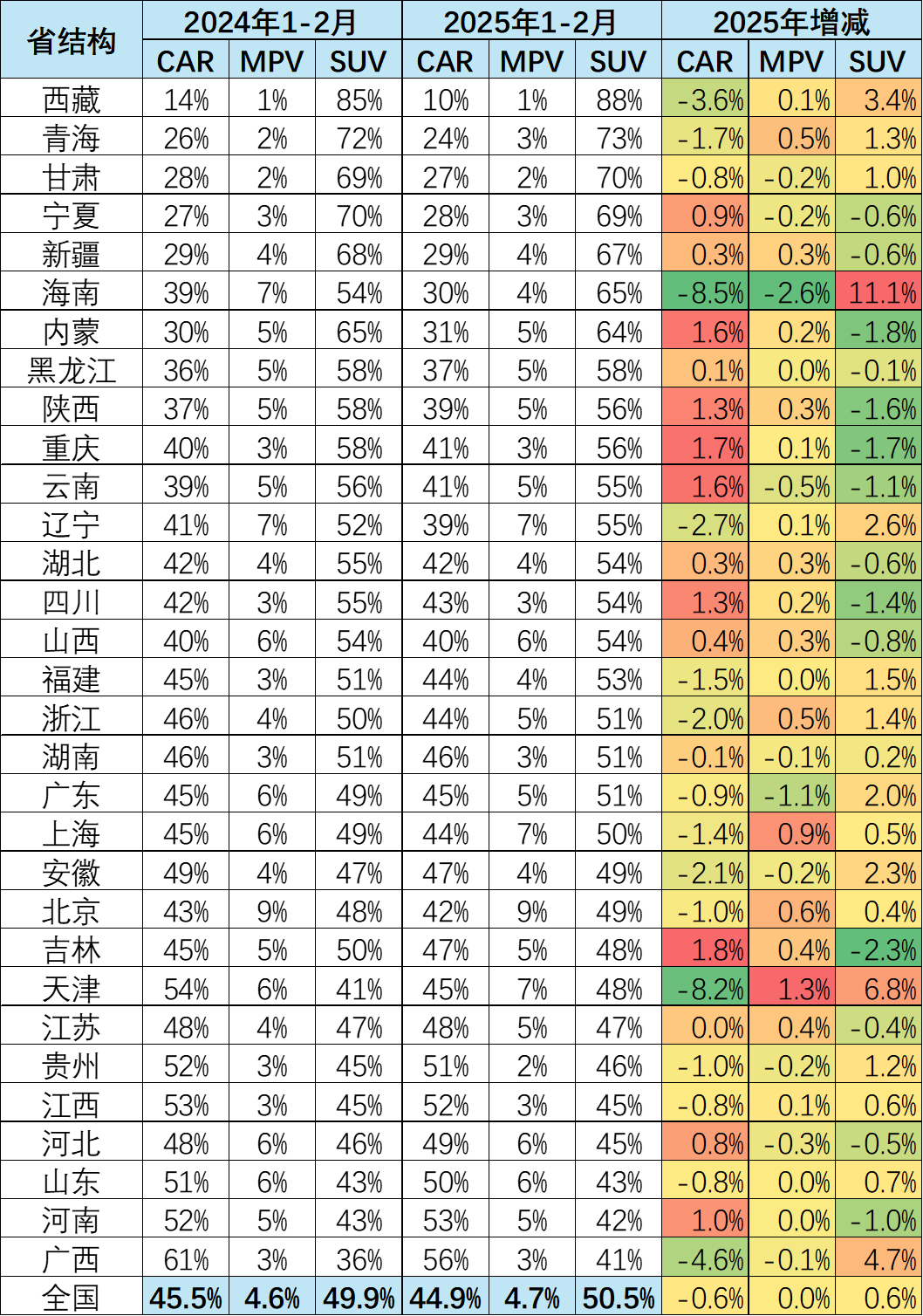

中国乘用车消费结构呈现SUV车型较好的增长态势,SUV的表现主要还是在中西部地区相对表现较强,在东部地区相对表现偏弱一点,尤其是西北、西南地区SUV的需求是比较旺盛,这与地形地貌相关。中西部地区以山区丘陵为主,SUV的市场需求相对比较大,SUV动力表现也相对较好,形成SUV市场较强的特征。而东部地区,尤其是像广西、山东、河南、河北等这些地区主要在平原,同时也是因为这些地区纯电动轿车发展相对较强,形成以轿车中低端产品成为市场主力,从而推动了私车普及的良好态势。

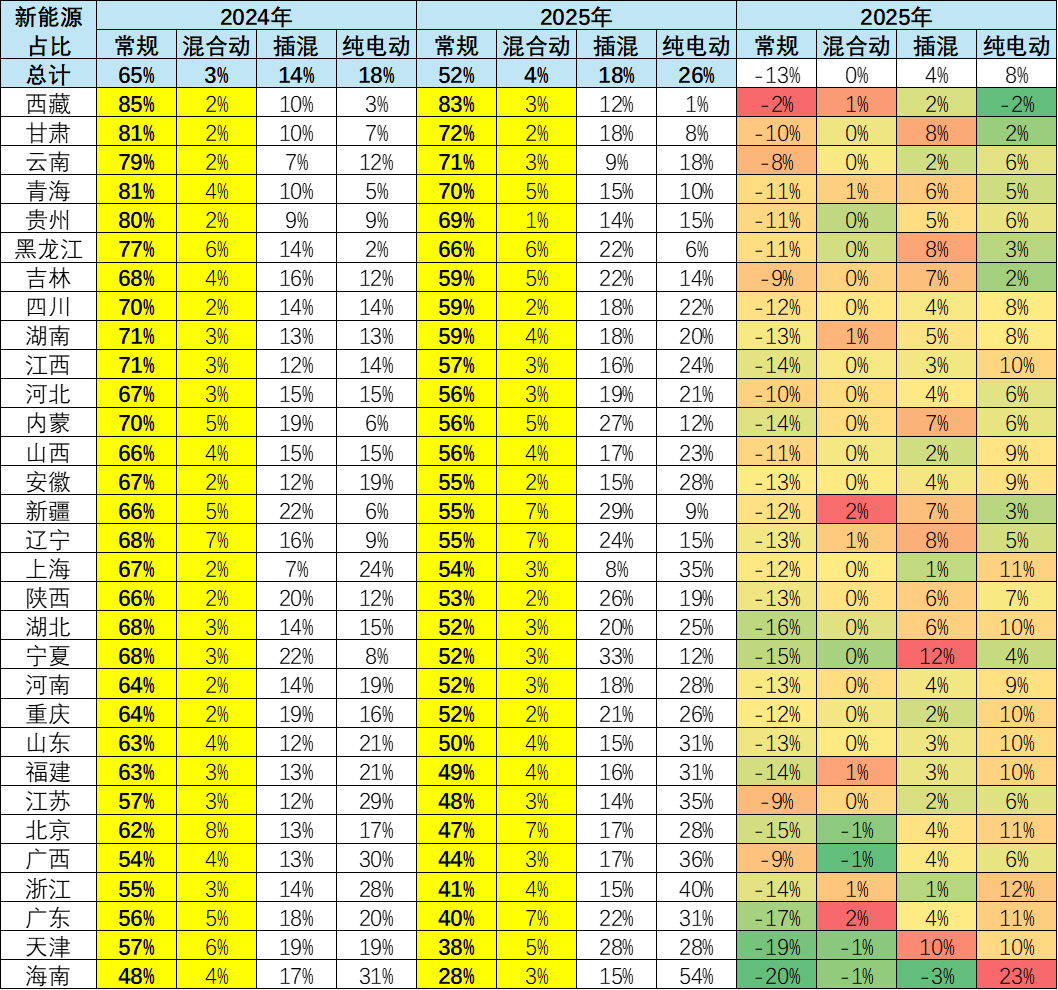

5.新能源市场结构分析

2025年新能源车市场表现相对较强,尤其纯电动和插电混动两者表现均是较好的态势。目前,传统油车在中西部和北方地区的需求仍然比较大,燃油车占比还达到70%左右的比例,而在东部的平原地区,尤其是南方地区,整体的新能源车占比达到50%以上的水平。

目前来看,海南地区和天津地区,新能源车的占比已经达到了60%-70%左右的水平,呈现相对较强增长的态势。像广东与江浙等地区也达到50%左右的燃油车比例,新能源车也呈现纯电动大幅提升的较好比例。

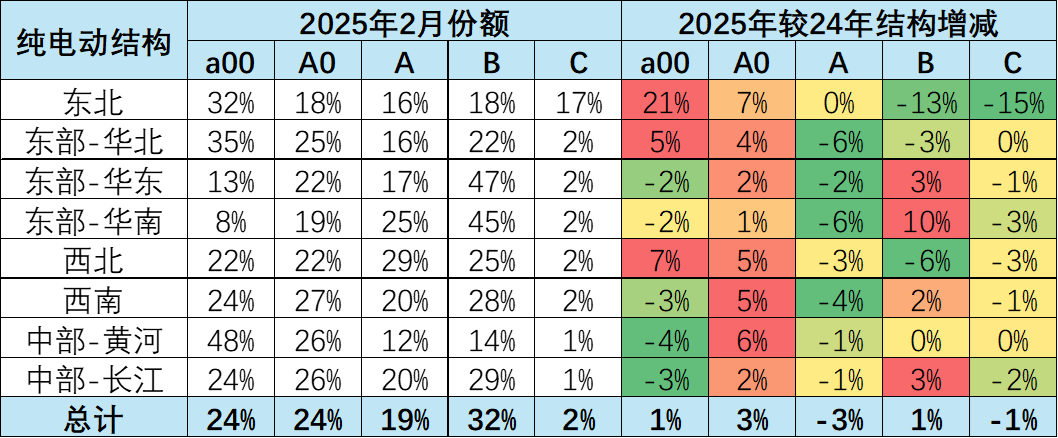

6、纯电动车结构变化分析

补贴政策的扶贫和公平性较好,经济型车受益于补贴较大。随着国家对报废更新和以旧换新补贴的推进,新能源车相对燃油车获得更高的补贴优势。由于中低端的新能源车价格相对比较低,在补贴相对均等情况下,消费者的购买热情也得到有利的释放。尤其是东北地区、华北地区,还有西北地区,A00级车的占比明显的提升,而A0级车在东北、中部黄河地区、西南和西北等都达到了同比份额提升5%以上的较好水平。这也体现了通过政策补贴,实现了推动小微型电动车有效普及的良好发展趋势。

本文作者可以追加内容哦 !